ESG研究所【ESGブック】AI・半導体支える「水インフラ企業」のサステナビリティ価値

2026年06月30日

膨大なデータを高速で処理する人工知能(AI)用データセンターの冷却システムや、ナノメートル単位の精密な製造工程を要する最先端の半導体生産には、大量かつ極めてクリーンな水の存在が不可欠である。世界の株式市場で注目を集めるAI・半導体企業を物理的に支えているのは、安定的で持続可能な水インフラの構築に他ならない。本稿では水ビジネス関連企業へ特化して投資するファンド「タレノ・グローバル・ウォーター・ソリューション・ファンド」の保有銘柄と、そのサステナビリティにおける優位性について考察する。

同ファンドの運用会社であるタレノ社に対して、ESGブック社が高度なサステナビリティ関連データを提供している。同時に、同社はファンドの保有銘柄や将来の候補銘柄となる企業に対しても、水関連を中心としたサステナビリティデータの提供を広く要請しており、現在では多くの企業がESGブック社のプラットフォーム上で自社データを入力・開示している。

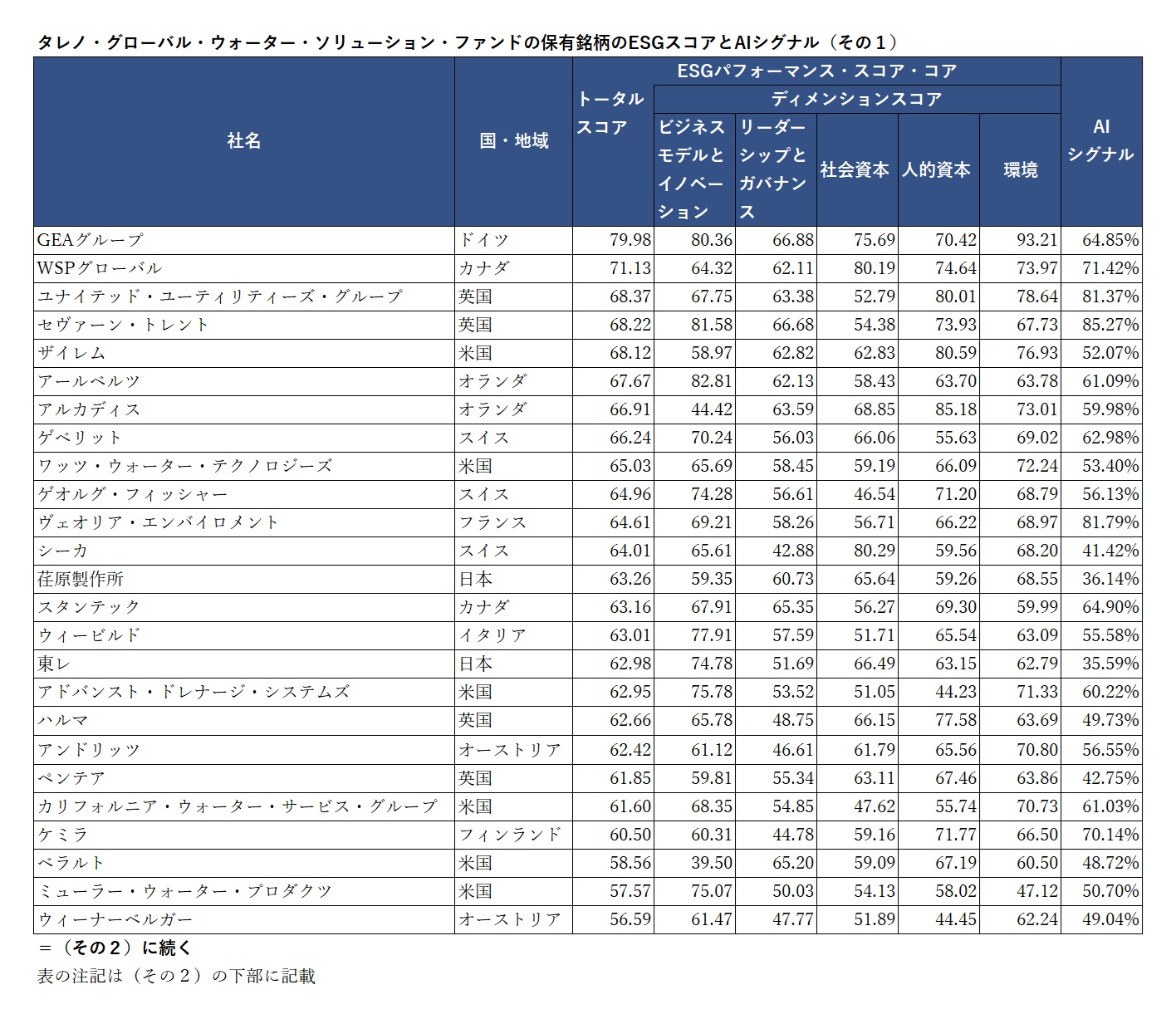

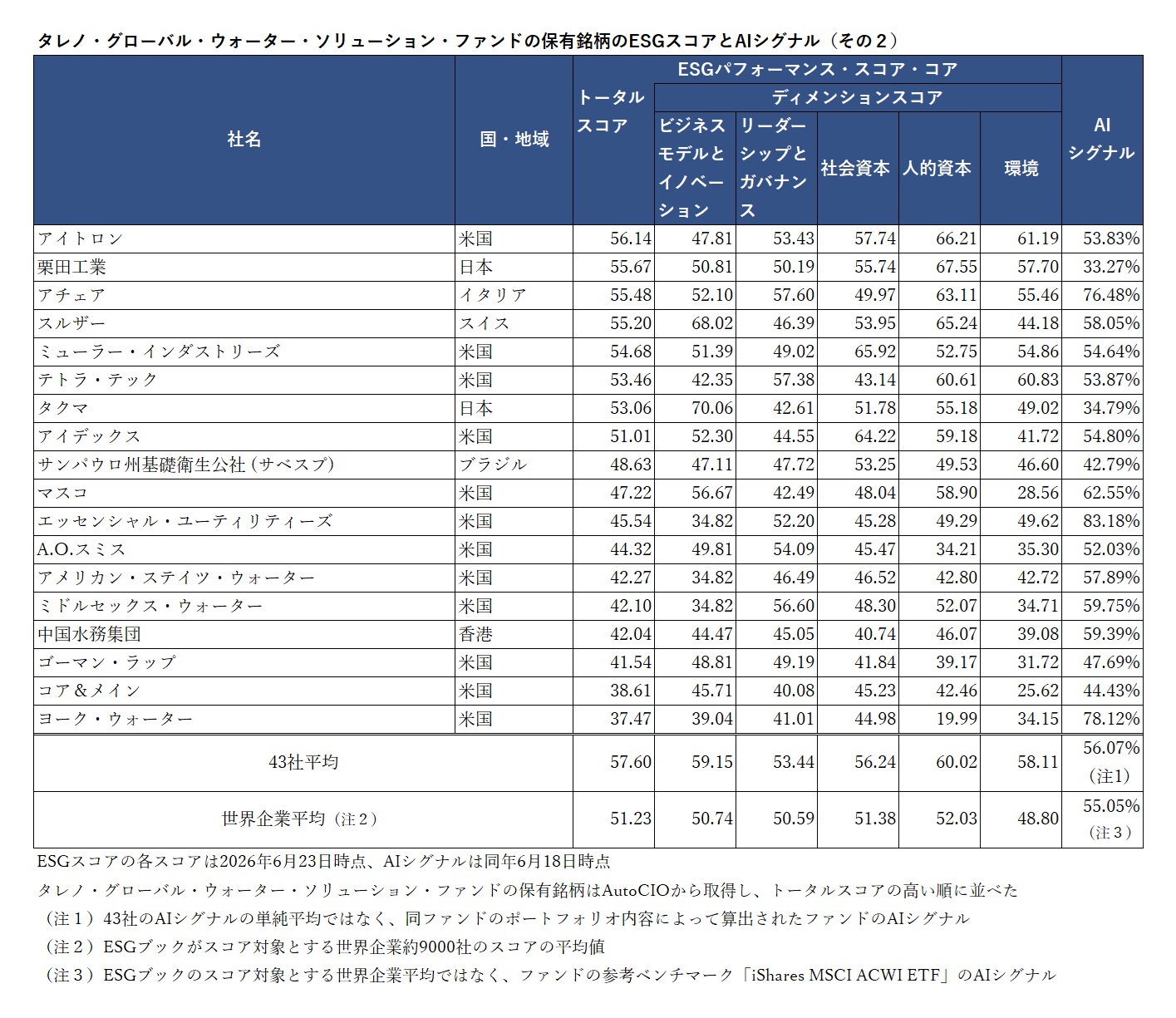

同ファンドに組み入れられているのは、それぞれの事業活動を通じて地球規模の水資源の供給、高度な汚水処理、効率的な管理、あるいは利用効率の最大化に対して、テクノロジーをもって貢献している企業群である。主な組み入れ企業、およびそれらの企業が獲得しているサステナビリティの具体的なスコアは、以下の表に示されている通りである。

地域的な傾向として、欧米の歴史ある水インフラ企業や環境技術企業がファンドの組入比率において高いシェアを占めている。日本企業からも荏原製作所、東レ、栗田工業、タクマといった業界のリーディングカンパニーが名を連ねており、日本の誇る高度な水処理技術がグローバル市場において極めて高く評価され、不可欠な存在となっている事実がここから見て取れる。

この表から読み取れるのは、これら水関連企業のサステナビリティに関する評価スコアが、世界全体の企業平均を大幅に上回っているということである。企業のサステナビリティを総合的に示す「ESGパフォーマンス・スコア・コア」(100点満点で、高いほど優れていることを示す)において、世界企業の全体平均が 51.23 なのに対し、同ファンドが組み入れる43社の平均値は 57.60 に達しており、世界平均を6ポイントも凌駕していることが確認できる。

特筆すべきは、この総合スコアの基盤となる5つのディメンション(領域)スコアの個別分析である。とりわけ「環境」のディメンションスコアは、世界平均を9ポイント以上も引き離している。企業の将来性を左右する「ビジネスモデルとイノベーション」、企業の基盤となる「人的資本」の項目においても世界平均を大きく上回っており、総じて企業の経営体質そのものが極めて優れていると言える。

同ファンドの運用パフォーマンスにも焦点を当てたい。アラベスクAIのポートフォリオ支援ツール「AutoCIO」によると、2012年5月に設定された同ファンドの、26年6月18日時点における設定来のリターンは年率13.08%を記録している。ベンチマークとして「iシェアーズ MSCI ACWI ETF」と同期間のパフォーマンスを比較すると、同ETFの年率リターン12.73%をわずかに上回る成果を上げており、長期的な運用の実力は証明されている。

一方、足元の短期的な動きに目を向けると異なる景色が見える。AIや半導体といった特定のテーマが市場を牽引している26年6月時点において、同ファンドの年初来リターンは6.78%にとどまる。この間に同ETFは14.56%に達しており、ETFの後塵を拝する形となっている。同ファンドの組入企業はAIや半導体の成長を陰で支える重要不可欠な存在であるものの、投資家の関心と資金が水資源という「地道なリアルインフラ企業」に本格的に向かうまでに時間を要していると捉えるのが自然であろう。

AIや半導体といった市場の最先端を行く華やかなテーマに目が行きがちな現在の投資環境においては、それらを実際に稼働させるための水という物理的なインフラを供給・管理する企業の価値が、今後さらに高まっていくと予想される。データセンターの暴走を防ぐ冷却水技術や、半導体ウェハの洗浄工程で大量に消費される「超純水」の製造・リサイクル技術がもし途絶えてしまえば、現代のAI革命そのものが急ブレーキをかけかねないからである。

「タレノ・グローバル・ウォーター・ソリューション・ファンド」が保有する企業群は総じて、単に「環境に優しい」という倫理的な側面だけでなく、これからの高度ハイテク社会の基盤を物理的に支える「代替不可能な経済的ピース」としての強固な側面を持っている。これらの企業が示す高いサステナビリティ・スコアは、今後予想される厳格な環境規制や、世界的な水不足という深刻なグローバルリスクに対しても、長期にわたって安定した成長を維持できる強固なレジリエンスを備えていることの確かな証明なのである。

◇

続いて、前回(注)同様、ESGブックの兄弟会社、アラベスクAIの「AutoCIO」により構築されたバフェット・ポートフォリオのパフォーマンスを検証する。26年5月22日から6月18日の期間において、同ポートフォリオはマイナス1.79パーセントであったのに対し、ファンドの参照ベンチマーク「iシェアーズ MSCI ACWI ETF」はプラス1.36パーセントとなり、市場インデックスを下回る結果であった。AutoCIOの分析によると、今回のアンダーパフォーマンスは主にファクター要因と銘柄固有の要因に起因している。

《パフォーマンスの要因分析》

• プラス要因:セクター・産業配分

セクターおよび産業配分は、パフォーマンスに大きく貢献した。特にアジア太平洋(APAC)地域の金融セクターに対するオーバーウェイトが奏功している。中華圏における銀行システムの安定やプライベート市場への投資意欲の高まりを背景に、同地域の信用市場が底堅く推移したことが追い風となった。

• マイナス要因:国・通貨配分およびスタイル配分

一方で、国・通貨配分が最大の足かせとなった。ポートフォリオでは中国および韓国を大幅にオーバーウェイトしていたが、これが裏目に出る結果となった。中国市場におけるテクノロジーセクターの軟調さや不動産セクターへの懸念、さらに韓国市場でのAI関連半導体銘柄における利益確定売りなどが下押し圧力となった。また、スタイル・特性配分においても、割安株や高配当利回り銘柄への過度な傾斜(オーバーウェイト)がマイナスに寄与した。

《個別銘柄の動向》

個別銘柄では、リオ・ティントやJDドットコム(京東集団)、起亜自動車などの下落が全体の足を引っ張った。しかし、MS&ADインシュランスグループホールディングス、ウーシー・アップテック(薬明康徳)、バークシャー・ハザウェイといった主要銘柄が堅調に推移し、マイナス分を一部相殺している。

《今後の見通し》

足元では、中国・韓国の国別配分やJDドットコムのようなモメンタム予測銘柄が一時的な重荷となった。しかし、AIの予測によれば、今後はクオリティの高い不動産金融セクターや、売られすぎの水準にあるディフェンシブ銘柄(オーストリアの電力会社フェアブントなど)が、ポートフォリオの回復を牽引する見通しである。

(注)2026年5月28日:【ESGブック】スポーツイベントと企業価値の乖離

バフェット・ポートフォリオについては以下を参照

2026年4月28日:【ESGブック】バフェット流哲学に基づく銘柄群を「AI×サステナビリティ」で分析

ESGブック(アラベスクS-Ray 社)日本支店代表 雨宮寛