ESG研究所【ESGブック】スポーツイベントと企業価値の乖離

2026年05月28日

2026年6月11日から約1カ月にわたり開催される「FIFAワールドカップ(W杯)2026」を控え、各国代表チームの発表が相次ぎ、世界的な盛り上がりを見せている。本稿では、2年前のパリ五輪開催時に取り上げた米ナイキ社の動向(注1)を起点とし、スポーツメーカー各社のサステナビリティ・パフォーマンスおよび株価動向を改めて検証する。

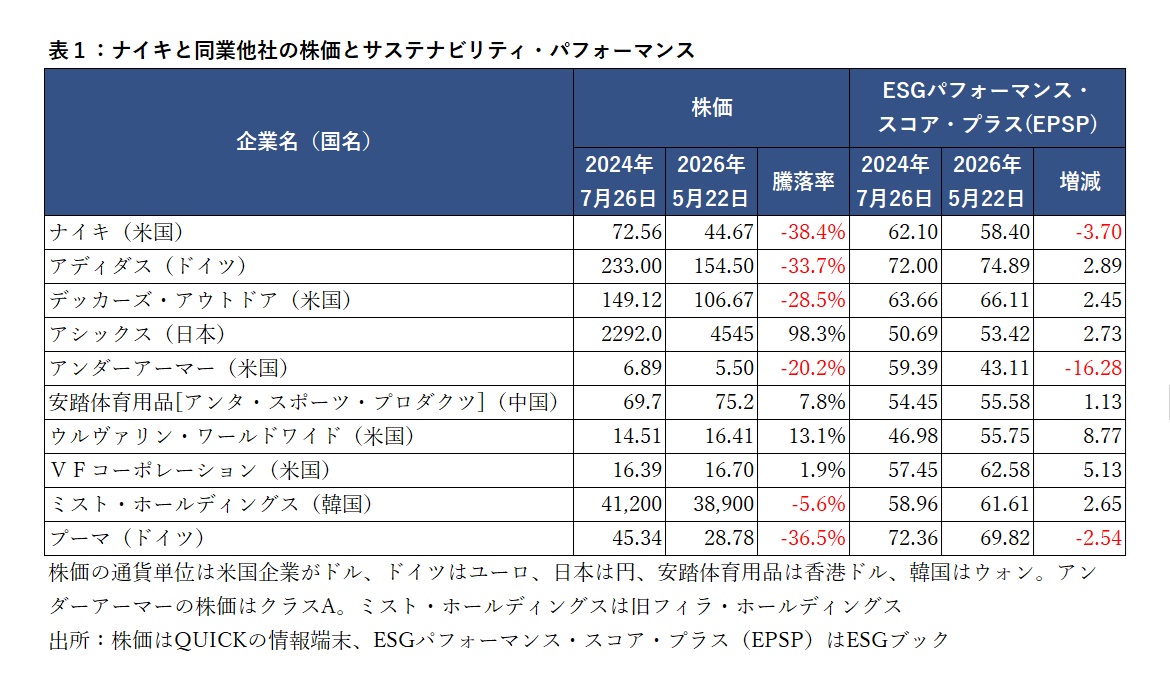

当時の分析では、24年初からパリ五輪開幕(同年7月26日)までの期間における各社のESGパフォーマンス・スコア・プラス(EPSP)と株価を比較した。その結果、ナイキ社はEPSPおよび株価ともに下落していた。パリ五輪以降も世界的スポーツイベントは継続的に開催され、26年にはミラノ・コルティナ冬季五輪やワールド・ベースボール・クラシックなどが控えていることから、同社の回復が期待されたものの、結果としてEPSPおよび株価は引き続き低迷した。

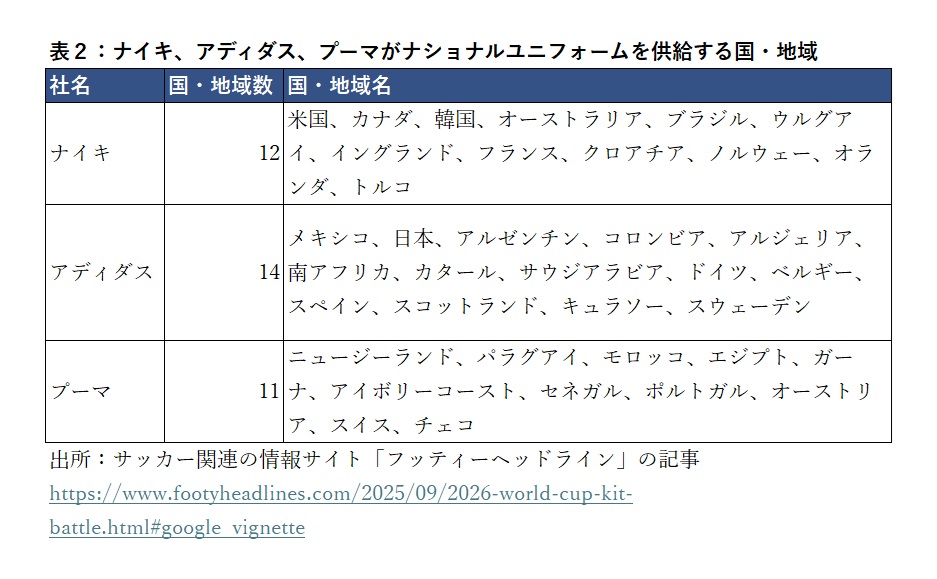

今回のW杯では、48の国・地域が参加する予定である。サッカー関連の情報サイト「フッティーヘッドライン」の記事(https://www.footyheadlines.com/2025/09/2026-world-cup-kit-battle.html#google_vignette)によると、ナイキ、アディダス、プーマのいわゆる「ビッグ3」が、そのうち37カ国・地域のナショナルユニフォームを供給している。国・地域数は、ナイキが12、アディダスが14、プーマが11である。

一方、ビッグ3以外のメーカーを採用する国・地域も存在する。これには、ウズベキスタン(7サベール)、イラン(マジド)、ヨルダンとボスニア(ケルメ)、エクアドル(マラソン)、チュニジア(カッパ)、カーボベルデ(テンポ)、パナマ(リーボック)、ハイチ(サエタ)、イラク(ヤコ)、コンゴ民主共和国(アンブロ)が含まれる。

22年のW杯は参加国・地域が36だったため、今回は12増加したことになる。しかし、ナイキの供給国数は前回の13から12へ減少した一方、アディダスは7から14、プーマは6から11へと大きく伸ばしている。この変化は、ナイキのESGおよび株価パフォーマンスの低迷に反映しているとも解釈し得る。

ただし株価の観点では、ナイキのみならずアディダスおよびプーマも大幅な下落を記録している。さらにプーマはEPSPも低下しており、過去2年間のビッグ3の総合的なパフォーマンスは芳しくなかったと言える。世界的スポーツイベントの規模拡大および開催頻度の増加が、必ずしもスポーツメーカーの企業価値向上に直結しない可能性が示唆される。

一方で、日本のアシックスはEPSPおよび株価ともに上昇している。日本代表は現在、W杯の常連国としてアジアを代表する存在となっているが、そのユニフォームはアディダス製である。今後は、自国企業であるアシックスが代表ユニフォームを提供し、日本代表がそれを着用して国際舞台で活躍する姿が期待される。

◇

続いて、前回(注2)、ESGブックの兄弟会社、アラベスクAIの「AutoCIO」により構築されたバフェット・ポートフォリオのパフォーマンスを検証する。26年4月20日から5月22日の期間において、同ポートフォリオはマイナス1.30パーセントであったのに対し、iシェアーズ MSCI ACWI ETFはプラス3.57パーセントとなり、市場インデックスを下回る結果であった。

AutoCIOの分析によれば、このアンダーパフォーマンスの主因は個別銘柄の選択ミスではなく、ポートフォリオのファクター特性と市場トレンドの乖離にある。当該期間は、グロース株や高ベータ銘柄が市場を牽引する相場であったのに対し、本ポートフォリオは「低ベータ・高バリュー・高配当・非米国偏重」というディフェンシブな性格を有しており、結果として逆風となった。

具体的には、EMEA(欧州・中東・アフリカ)の金融、APAC(アジア太平洋)の非エネルギー鉱物、ユーティリティへのオーバーウェイトが相対的に出遅れたほか、日本円、韓国ウォン、スウェーデンクローナの下落、さらにはブラジルや中国への配分もマイナス要因となった。また、「バリュー」および「低ベータ」への偏重がリスクオン環境とミスマッチを起こした一方で、「高配当利回り」は一定の下支えとなった。

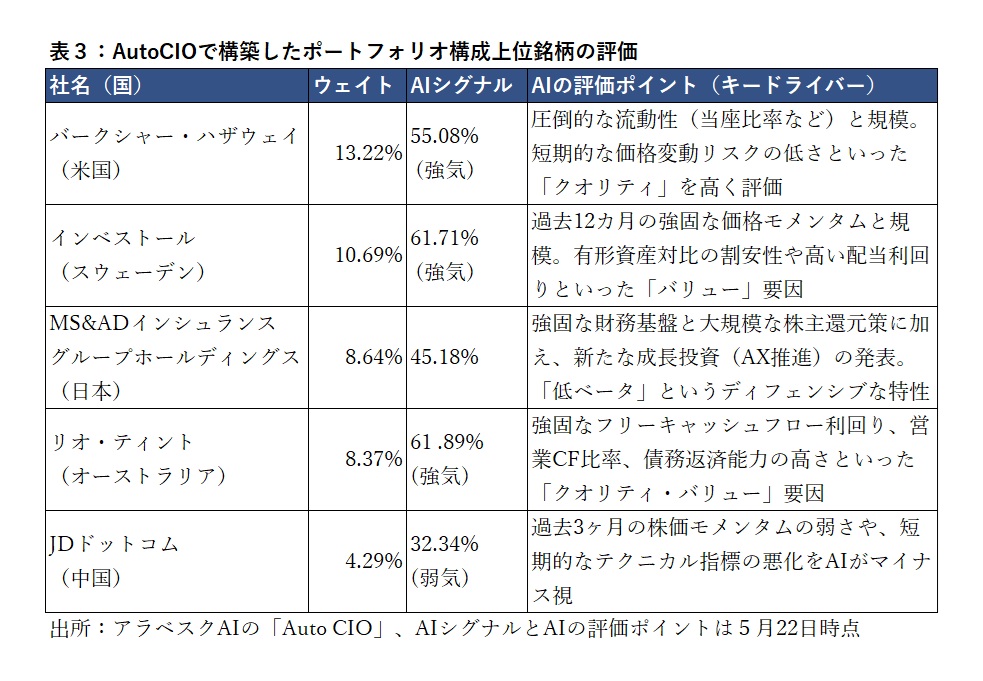

個別銘柄では、3iグループ、ミナジェライス電力、DB損害保険などが下落し足を引っ張ったものの、リオ・ティント、MS&ADインシュランスグループホールディングス、バークシャー・ハザウェイといった主力銘柄は堅調に推移し、マイナスの一部を相殺した。

今後の見通しとして、本ポートフォリオは上位4銘柄で約41%を占める集中型構成であり、そのディフェンシブ特性が鍵となる。グロース株主導の相場が継続する場合には、当面アンダーパフォームが続く可能性がある。他方で、インフレ再燃や金利高止まりにより市場がバリューや高配当へ回帰する局面では、本ポートフォリオが優位性を発揮し、パフォーマンスの回復が期待される。

AIモデルによる評価では、主要組入銘柄の多くに対し依然として強気のシグナルが維持されている。特に、バークシャー・ハザウェイやインベストール、リオ・ティントなどは、強固なキャッシュフローや高い配当利回り、健全な財務体質といった観点から高く評価されている。

総じて、本ポートフォリオはマクロ環境の変化に敏感に反応する構造であり、市場の潮目が転換した際には大きなリターンを生み出す潜在力を有している。

本稿では、前半にスポーツメーカーのサステナビリティおよび株価動向、後半にAutoCIOによるバフェット・ポートフォリオの検証を行った。今後も「AI×サステナビリティ」の視点から分析の高度化を図り、両者の融合による新たな洞察を追求していく所存である。

(注1)2024年7月30日:【ESGブック】米ナイキ、五輪開幕でもブランドに翳りか

(注2)2026年4月28日:【ESGブック】バフェット流哲学に基づく銘柄群を「AI×サステナビリティ」で分析

ESGブック(アラベスクS-Ray 社)日本支店代表 雨宮寛