導入事例地域金融機関の「投信販売のジレンマ」を

GBA型ラップサービスで解消したい。

アイザワ証券

大石敦氏

- この事例の製品

- ゴールベースアプローチ型投資一任業務支援(投資一任フロントソリューション)

投資家一人ひとりの長期的なライフプランを基に目標(ゴール)を設定し、それを実現する資産計画の立案や運用アドバイスを提供するゴールベースアプローチ(GBA)型ラップサービス。日本資産運用基盤グループ(JAMP)とQUICKの協業チーム(以下、JAMP-QUICK)が提供する同サービスの導入をいち早く決めたのが、アイザワ証券です。地域金融機関との連携に注力する同社の大石敦・取締役専務執行役員に、JAMP-QUICKによるGBA型ラップサービス導入の背景と今後の展望を聞きました。

導入の効果とポイント

- GBA型ラップサービスが、地域金融機関の資産形成プラットフォームに

- 提案、約定、アフターフォローまで1つのプラットフォームで完結

- 運用商品システムのランニングコスト軽減

Q.アイザワ証券の強みとGBA型ラップサービス導入の背景を教えてください

アイザワ証券は「超リテール証券」を標榜し、金融機関はもちろん教育機関や地方自治体などとの連携を強化してきました。これが当社の特徴であり、強みであると自負しています。

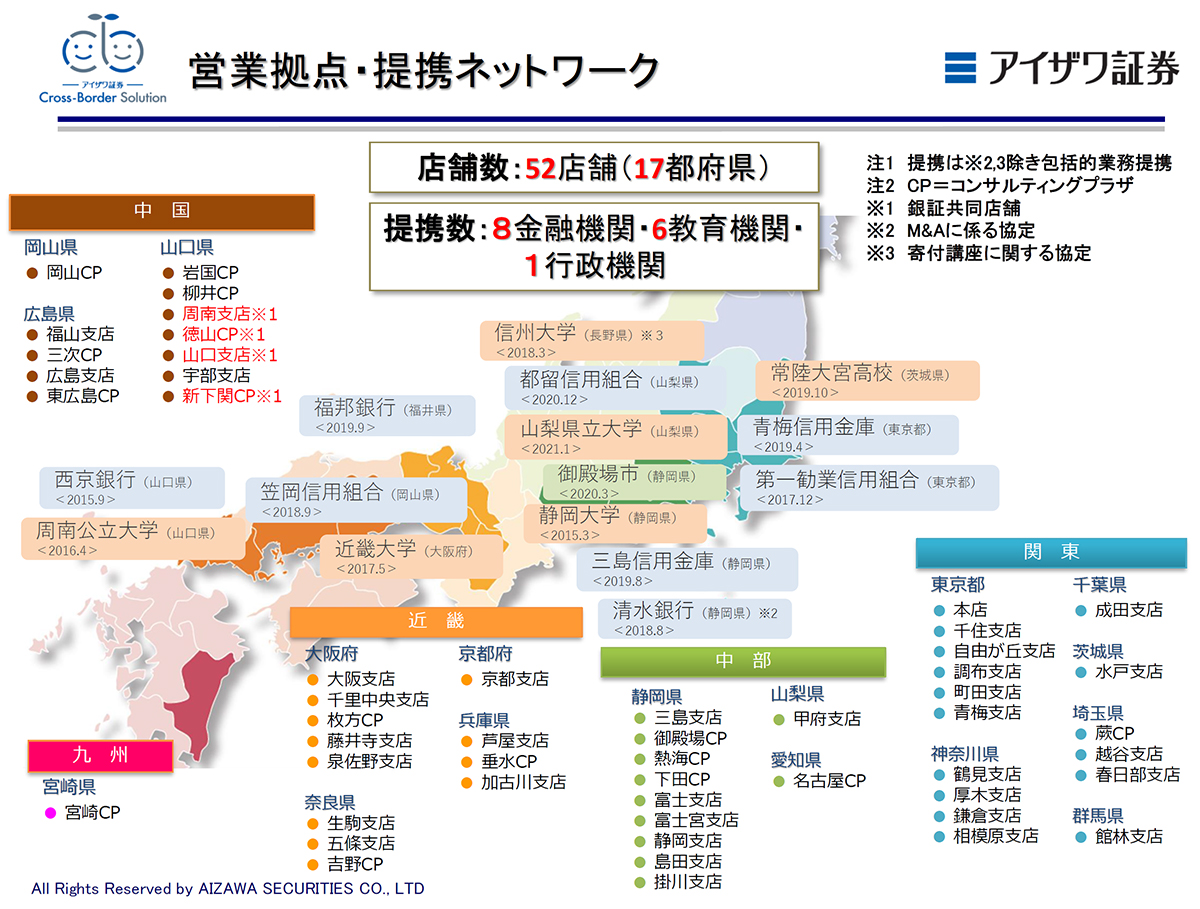

提携ネットワークは2022年3月末時点で、8金融機関、6教育機関、1行政機関に及びます。なかでも地域金融機関との連携は、銀行・証券共同店舗の展開や金融商品仲介、お客さまの紹介などを中心とした「包括的業務提携」によって、お互いの企業価値向上や地域活性化に取り組んでいます。

多くの地域金融機関への提案や連携を通じて、いろいろなことがわかってきました。代表的な課題は「現状のまま投資信託(投信)の販売を続けることは非常に難しい」という認識をおもちの金融機関が多いということです。

例えば一部の地域金融機関では、金融制度改革により1998年12月から解禁された投信の銀行窓口販売(窓販)が始まって20年以上が経ったいま、限られた商圏において新しいお客さまの開拓余地はほとんどなくなったと聞きます。先行き不透明な社会情勢のなかで資産形成ニーズは高まっているものの、これまでのようにESG投資やAI、脱炭素など話題性の高いテーマの新規発売の投資信託で資金を集めることは難しくなりました。「顧客本位の業務運営(フィデューシャリー・デューティー)」の原則が厳しく問われるようになったことも一因です。

投信業務システムのコスト負担も重荷になってきました。大手金融機関系の窓販システムを導入しているところが多いようですが、参入する金融機関の増加や競争激化により投信残高が当初の計画ほど増えず、ランニングコストが無視できない問題になりつつあるのです。

また、経営戦略として資産形成ビジネスに本気で取り組もうとしても、既存の販売方法やシステムでは実現が難しいというジレンマを抱える地域金融機関は多いようです。そこで着目したのがGBA型ラップサービスでした。これをプラットフォームとしてご活用いただけないかと考えたわけです。

Q.既存のラップサービスに加えてGBA型を導入したねらいは?

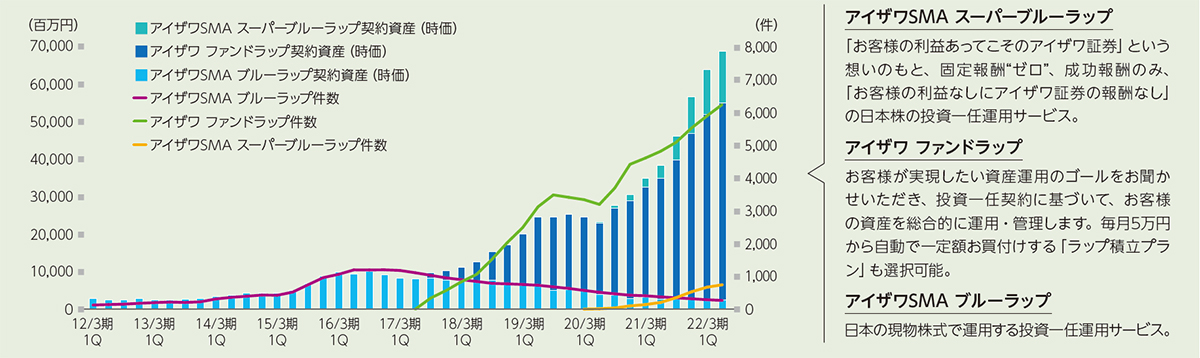

当社でも、ファンドラップの残高はこの5~6年で倍増しました。口座数も現在は過去最高となっています。残高が急に伸びたのはここ最近のこと。とくに、ファンドラップに対するニーズは確実に高まっています。

(出典:アイザワ証券グループ統合報告書 2021)

(出典:アイザワ証券グループ統合報告書 2021)

しかし、既存のラップサービスにおける販売において、当社にも課題がありました。ファイナンシャルアドバイザー(以下FA)個人のノウハウやスキルに依存している点です。全体として残高をさらに伸ばしていくためには、FAのレベルアップの他に、提案からアフターフォローまで簡単にできるゴールベース型の新しいアプローチが必要だと判断しました。

金融商品の販売というと、投資対象やリスクなどの商品特性が先に立つ“プロダクトアウト”のアプローチになりがちですが、GBA型は違います。お客さまそれぞれのゴールは何で、それはいつなのか。そのためにいくら必要で、いくら投資できるのか。自分がこれまで積み上げてきた資産が尽きる「資産寿命」はどのくらいなのか。GBA型なら、資産運用に興味をもてなかった方たちへ、運用を意識することなくアプローチできるのではないでしょうか。

GBA型ラップサービスは金融商品というより、まさにサービスなのです。これが既存の投信やラップサービスとの大きな違いです。新しい投資家層が拡大し、国民全体が資産運用に興味をもつ時代がくるとしたら、いまのうちにそのプラットフォームをもっておくことの意味は非常に大きいと思います。

その意味で、GBA型ラップサービスが地域金融機関の資産形成プラットフォームとして大きな付加価値になることは間違いありません。一般的に地域金融機関における役務収益を生むお客さまは全体の1割未満だといわれています。残りの9割超は預金と決済のみ。この9割超のお客さまに対して20年以上、投信窓販などでさまざまなアプローチをしてきましたが、この先これらのお客さまがすぐに投資に振り向いてくれる可能性は低いでしょう。しかし、今回のGBA型ラップサービスなら、9割超のうち2~3割は動いてくれるのではないか――そういう期待や願望もあるようです。

Q.JAMP-QUICKのスキームを採用した理由と今後の展開を教えてください

当社でも過去に、さまざまな業務システムや資産運用シミュレーターなどを使ったことがあります。実際の担当者がトライアルで使ってみると、たいていは継続することなくすぐに止めてしまう。紙の手続きがなくならないからです。また、アフターフォローではCRMソフトに外交経緯をはじめ、約定、運用報告などを都度入力するため、結局のところ人間の手を煩わすわけです。デジタル化して便利になった実感がほとんどありませんでした。

JAMP-QUICKのスキームは違います。お客さまへアプローチするところからはじまり、提案、約定、アフターフォローまで1つのプラットフォームで完結します。実際のところ、地域金融機関などでデモンストレーションをするとびっくりされます。なかでも、いま使っているタブレット端末がそのまま使える点が興味を引くようです。端末購入コストがないので導入ハードルが低く使い勝手もいいと、思った以上に反応がいいですね。

これからJAMP-QUICKのGBA型ラップサービスを本格的に利用し、地域金融機関に提案していくわけですが、細かい更新・改変リクエストに対する柔軟な対応を続けていただきたいですね。当社がプラットフォーマーとするなら、地域金融機関の行員・職員の皆さまが主なお客さま。行員さま・職員さまがより使いやすいシステムへの更新・改変に、どこまで臨機応変に対応してもらえるか。現状では満足していますが、これに対応できるプラットフォーマーだけが生き残ることができ、トップに立つと思います。

GBAの考え方などに関する地域金融機関向けの研修プログラムを開発中と聞いています。大いに期待しています。

当社の強みは、連携する金融機関に対する手厚いサポート・支援体制です。GBA型ラップサービスを活用いただくことが当社のゴールではありません。真のビジネスマッチングや産学連携、地方創生などを実現する包括提携をめざしています。このスキームの導入と成功をきっかけに、より多くの金融機関の企業価値向上をお手伝いしたいと考えています。

その他導入事例

皆さまのニーズに合わせたソリューションをご提案します。

まずはお問い合わせください。