ESG研究所【ESGブック】政府債務を同じ「ストック」の時価総額と対比 「フロー」のGDP対比と差

2026年01月28日

今回は全米経済研究所(NBER)が今年1月に公表したワーキングペーパーを取り上げ、日本のサステナビリティについて考えたい。論文のタイトルは「Why Care About Debt-To-GDP?(なぜ債務対GDP比を気にするのか?)」で、著者は米スタンフォード大学ビジネススクール教授のジョナサン・バーク氏と、米ペンシルバニア大学教授のジュールス・H・ファン・ビンスベルゲン氏である(注1)。

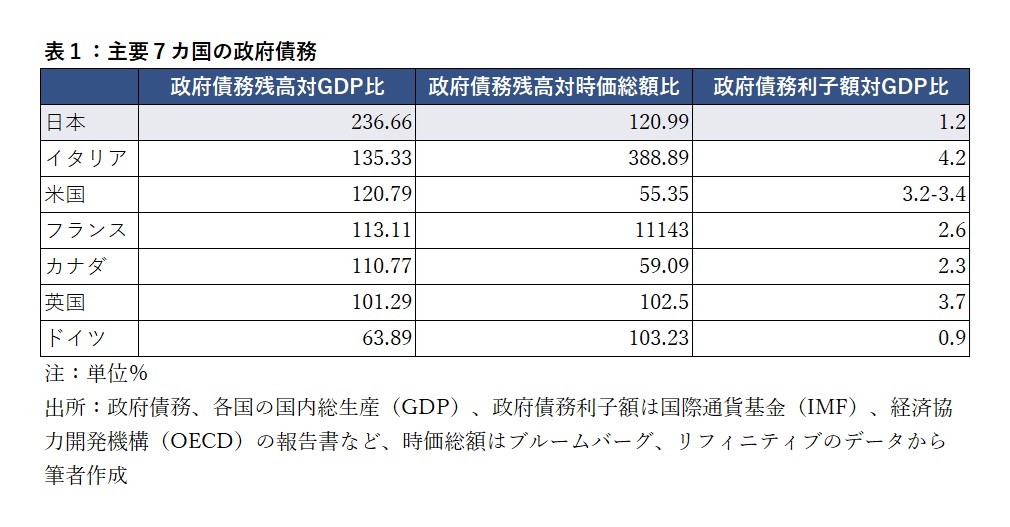

国の借金を国内総生産(GDP)と比較する「政府債務残高対GDP比」は、国が抱える債務の大きさを経済規模との関係で直感的に把握できる指標として広く用いられている。日本の最新の政府債務残高対GDP比は、国際通貨基金(IMF)によれば236.66%と、GDPの2倍を超える世界最高水準にある(注2)。

日本の政府債務残高は、その規模の大きさゆえ、どのような指標を用いたとしても中長期的な削減が不可欠であることに変わりはない。しかし、バーク教授とファン・ビンスベルゲン教授は、この「政府債務残高対GDP比」という指標そのものの妥当性について、コーポレートファイナンスの視点から問題提起している。

両教授がまず指摘するのは、この指標がストックとフローを比較している点である。政府債務残高は、過去から積み上がってきた典型的な「ストック」である。一方、GDPは年間の生産や消費といった「フロー」を表す指標であり、性質の異なる概念同士を直接比較していることになる。コーポレートファイナンスの分野では、ストックはストック同士、フローはフロー同士で比較するのが基本であり、この点に理論的な違和感があると両教授は主張する。

具体的には、政府債務残高というストックは、国の富の蓄積という別のストックと比較すべきであり、その一例として株式市場の時価総額が挙げられている。一方、GDPというフローに対応する比較対象としては、政府債務の年間利子支払額がより妥当であると論じている。両教授の議論は一貫してコーポレートファイナンスのアプローチに基づいており、この考え方が経済学・財政学的にどこまで一般化できるかについては専門家の議論に委ねる必要があるが、ここではその問題提起の視点に沿って考察してみたい。

表1は、日本を含む主要7カ国(G7)について、①政府債務残高対GDP比、②政府債務残高対株式時価総額比、③政府債務利子額対GDP比を整理したものである。まずストック同士で比較した政府債務残高対時価総額比では、日本は120.99%と、G7の中でイタリアよりも低く、フランス、ドイツ、英国とほぼ同水準に収まっている。

また、フロー同士で比較した政府債務利子額対GDP比では、日本は1.2%と、ドイツに次ぐ低い水準である。依然として日本の金利水準が国際的・歴史的に見て低いことから、GDP比で見た政府債務の利子負担も抑制されていることが分かる。

このようにストックとフローを分けて分析すると、国の借金の見え方は大きく変わる。ただし、どのような尺度を用いたとしても、日本の政府債務の絶対規模が極めて大きいことは否定できず、早期かつ計画的な削減が必要である点に変わりはない。

一方で、株式時価総額の増加は、日本企業の収益力や成長性が市場から高く評価されていることを意味しており、今後の法人税収の増加も期待される。また、金利水準も依然として低位にとどまっている。こうした比較的恵まれた環境が維持されている間に、将来を見据えた政府債務削減の道筋を着実に描いておくことが重要であろう。

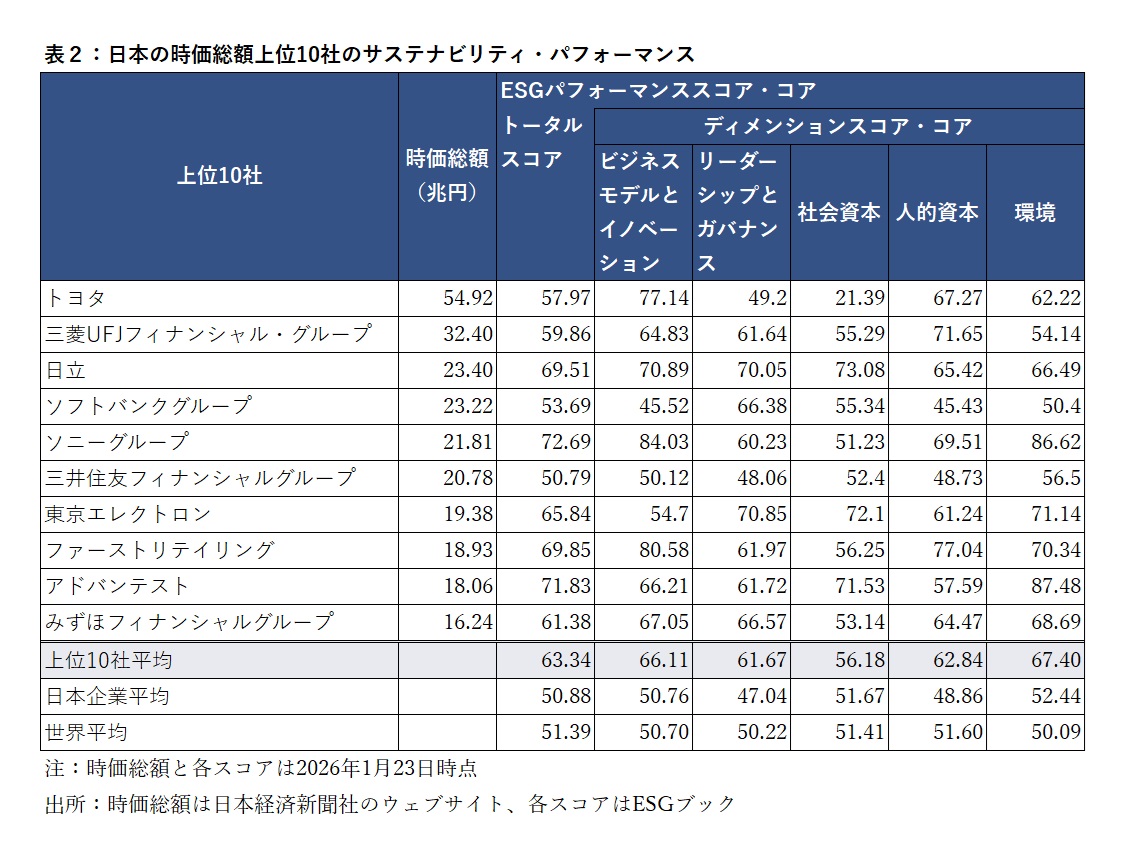

次に日本株式市場を牽引する時価総額上位10社のサステナビリティ・パフォーマンスを表2に示す。2026年1月23日時点の国内時価総額上位10社の合計は249兆1400億円に達し、日本株式市場全体(25年12月30日時点約1192兆6500億円)の約21%を占めている(注3)。

これら市場の約2割を牽引する主要企業のサステナビリティ・パフォーマンスは、ESGブックが算出対象とする日本企業約1000社、および世界全体約9000社の平均スコアをいずれも大幅に上回る水準だ。日本を代表する企業のこうした高いESG評価は、今後も国内外の投資家からポジティブに受け止められ、日本市場全体の活性化や持続的な成長に寄与することが期待される。

◇

最後に、25年8月27日以降、継続的に取り上げてきたESGブックの兄弟会社である「アラベスクAI」による、JPX日経インデックス人的資本100(JPX日経HC100)構成銘柄のAIシグナル分析について、フォローアップを行う(注4)。

◎25年12月19日時点のAIシグナル(上昇確率65%超)

今回は、株価上昇確率が65%を超えた以下の8銘柄を対象に分析した(括弧内は上昇確率)。

- 東北電力(87.85%)

- 東京海上ホールディングス(83.97%)

- オリックス(78.07%)

- ダイセル(75.99%)

- 双日(69.70%)

- 日本製鉄(68.70%)

- JFEホールディングス(67.54%)

- 東ソー(65.91%)

これら8銘柄について、25年12月19日の終値と26年1月19日の終値を比較したところ、すべての銘柄で株価上昇が確認された。上昇率が最も高かったのは双日で、24.15%の上昇となった。一方、最も上昇率が低かったのは東京海上ホールディングスで1.76%であった。

今回は、AIシグナルによる1か月先の株価上昇確率が65%以上の銘柄に絞って検証を行っている点を踏まえる必要はあるものの、今回もAIシグナルは一定の有効性を示したと評価できるだろう。

◎26年1月19日時点のAIシグナル(上位10社)

次回はJPX日経HC100の分析を一旦休止し、日本の個人投資家から高い人気を集める、いわゆる「オルカン」(MSCI All Country World Index)に連動するETFを対象に、株価上昇確率が上位の10社を抽出し、分析を行う。

対象企業は以下の10社である(括弧内は英語社名、本拠国、上昇確率)。

- エメラ(Emera Incorporated、カナダ、94.22%)

- フォルティス(Fortis、カナダ、92.96%)

- アルタガス(AltaGas、カナダ、92.64%)

- センターポイント・エナジー(CenterPoint Energy、米国、91.26%)

- サザン・カンパニー(Southern Company、米国、90.50%)

- デューク・エナジー(Duke Energy Corporation、米国、90.48%)

- ハイドロ・ワン(Hydro One、カナダ、90.45%)

- エクセロン(Exelon Corporation、米国、90.41%)

- テリア(Telia Company、スウェーデン、90.26%)

- アメレン(Ameren Corporation、米国、89.93%)

26年1月19日時点のAIシグナルを見ると、上位3社はいずれもカナダの公益事業会社で占められており、さらに同国の公益事業会社がもう1社ランクインしている。米国企業も5社含まれているが、これらもすべて公益事業会社であった。上位10社の中で唯一、公益事業以外の業種に該当するのは、スウェーデンの通信会社であるテリア(Telia Company)である点が特徴的である。次回の寄稿では、これらオルカン構成企業のその後の株価推移を検証するとともに、AIシグナルの精度について改めて報告する予定である。

(注1)Why Care About Debt-to-GDP? | NBER

(注2)Global Debt Database – General Government Debt

(注3)市場別時価総額 | 日本取引所グループ

(注4)以下の記事参照

2025年8月27日:【ESGブック】リバランス後の人的資本スコア分析 株価指数「JPX日経HC100」

2025年9月25日:【ESGブック】人的資本スコアの国際比較と日本企業の特徴

2025年10月29日:【ESGブック】株価指数「JPX日経HC100」の人的資本スコアに見る短期的変化

2025年11月27日:【ESGブック】時価総額とインパクト加重会計の上位企業のサステナビリティ評価

2025年12月24日:【ESGブック】冬季五輪・WBC・サッカーW杯スポンサー企業のサステナビリティ

ESGブック(アラベスクS-Ray 社)日本支店代表 雨宮寛