ESG研究所【ESGブック】冬季五輪・WBC・サッカーW杯スポンサー企業のサステナビリティ

2025年12月24日

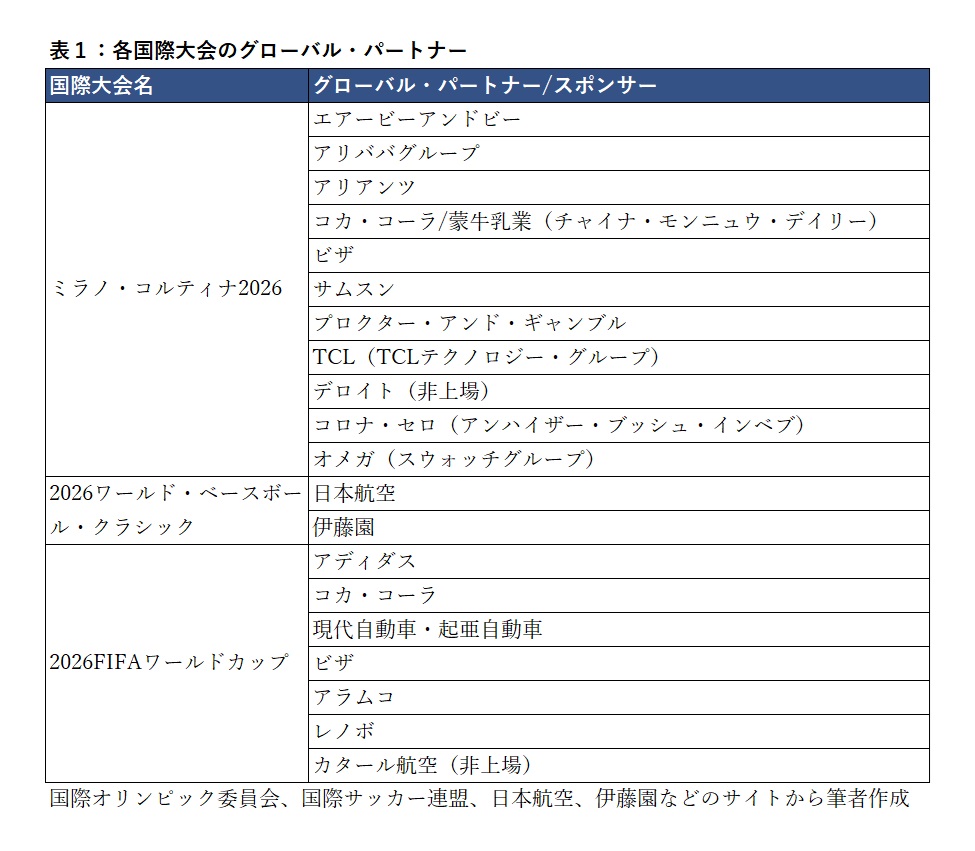

2026年は国際的スポーツイベントが目白押しだ。2月に第25回冬季オリンピック(五輪)「ミラノ・コルティナ2026」(開催地イタリア北部のミラノ市とコルティナ市など)、3月に野球の「2026ワールド・ベースボール・クラシック(WBC)」(同日本と米国など)、そして、6~7月にサッカーの「2026FIFAワールドカップ(W杯)」(同米国、カナダ、メキシコの3カ国)が開催される。本稿ではこれらの大会におけるスポンサー企業のサステナビリティ・パフォーマンスに焦点を当ててみたい。

グローバル・パートナー/スポンサーの数を比較すると、冬季五輪は12社(コカ・コーラと蒙牛乳業はそれぞれ1社とカウント)、W杯は7社(現代自動車と起亜自動車はグループとして1社とカウント)であり、五輪が最も多い。参加国・地域数は冬季五輪が93、W杯が48、WBCが20である。スポンサー数と参加国・地域数には一定の相関があると推察される。

注目すべきは、日本企業が五輪およびW杯のグローバル・パートナーに一社も存在しない点である。欧米企業を除くと、五輪には中国(含む香港上場)企業(アリババグループ、蒙牛乳業、TCL)、韓国企業(サムスン)が名を連ね、W杯には中国企業(レノボ)、韓国企業(現代自動車・起亜自動車)、そして中東の2社(アラムコとカタール航空)が参画している。日本選手の活躍が期待される大会で、日本企業の存在感が希薄であることは残念であり、28年夏季五輪ではその状況が改善されることを期待したい。

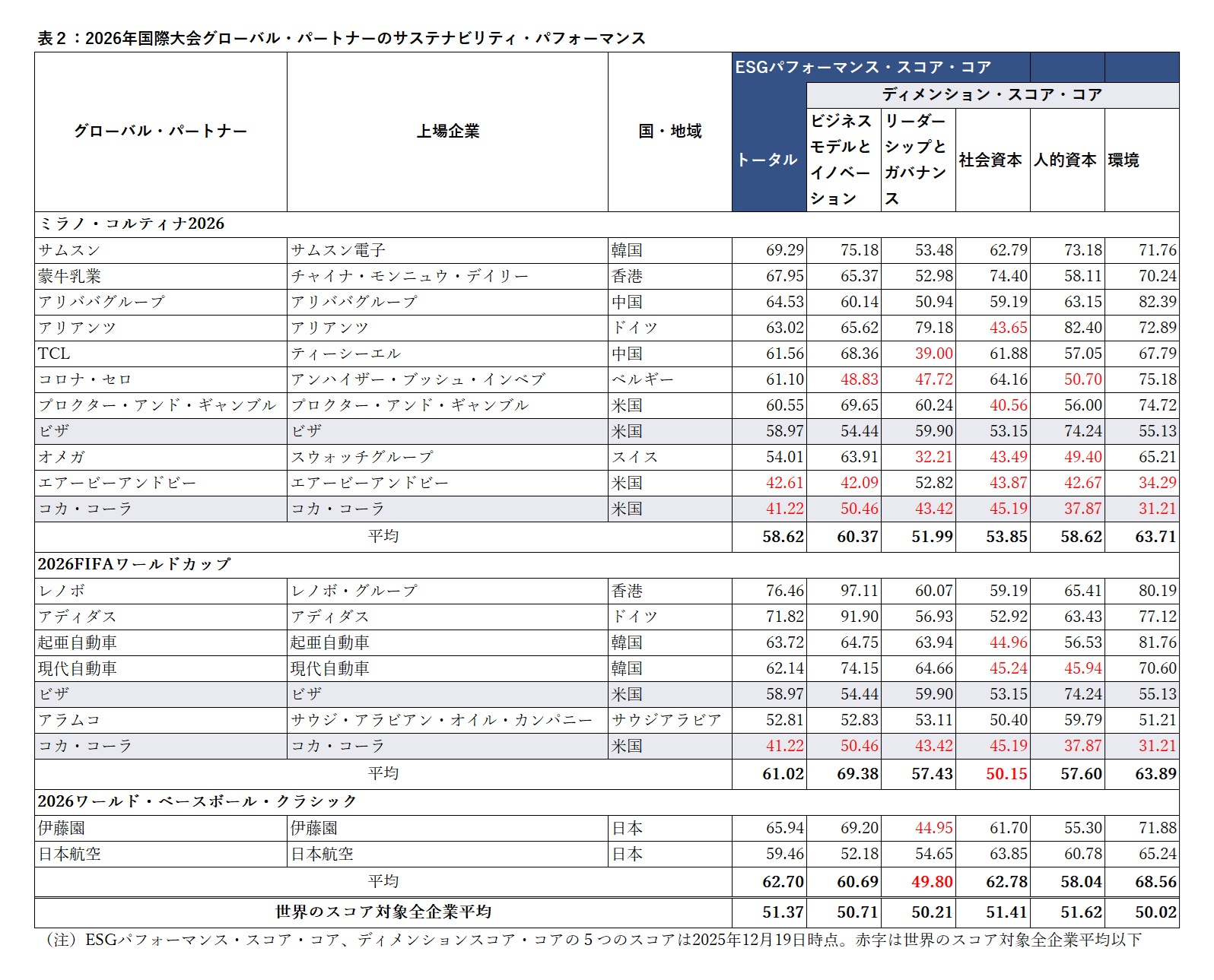

次に、各大会のグローバル・パートナー企業のサステナビリティ・パフォーマンスを比較する。評価にはESGブックの「ESGパフォーマンス・スコア・コア(EPSコア)」を用い、トータルスコアおよび5つのディメンション(ビジネスモデルとイノベーション、リーダーシップとガバナンス、社会資本、人的資本、環境)のスコアを掲載する。なお、デロイトおよびカタール航空は非上場企業であるため、EPSコアの対象外とした。

表2から明らかなように、各大会のグローバル・パートナー企業は概ね良好なサステナビリティ・パフォーマンスを示している。このうち平均値で世界全体の企業平均以下だったディメンションスの1つは、W杯の「社会資本」スコア(50.15)であり、世界平均(51.41)を下回った。コカ・コーラおよび現代自動車グループの社会資本スコアが低いことに起因している。特にコカ・コーラは、トータルスコアを含む全ディメンションで低水準である。同社は五輪とW杯双方のグローバル・パートナー企業であり、今後の改善に期待したい。

もう一つ、世界平均を下回ったディメンションはWBCの「リーダーシップとガバナンス」(49.80)である。グローバル・パートナー企業である伊藤園および日本航空のうち、伊藤園のスコア(44.95)が平均値を押し下げる要因となった。同社の評価指標を精査した結果、ビジネス倫理に関する開示不足が低評価の主要因と推察される。このように、26年のスポーツイベントは世界的な注目を集めると同時に、スポンサー企業のサステナビリティ戦略を評価する好機である。日本企業のグローバルな存在感の強化と、ESGに基づく企業価値向上の取り組みに期待したい。

◇

最後に、25年8月27日から継続して取り上げているESGブックの兄弟会社「アラベスクAI」によるJPX日経インデックス人的資本100(JPX日経HC100)構成銘柄のAIシグナル分析をフォローアップする(注)。

◎25年11月21日時点のAIシグナル(50%未満)

株価上昇確率が50%に満たない企業は13社であった:

- 味の素(41.34%)

- ヤクルト本社(41.39%)

- ライオン(41.83%)

- 三井金属(45.45%)

- 花王(47.42%)

- ファーストリテイリング(48.06%)

- ニチレイ(48.90%)

- 川崎重工業(48.93%)

- ユニ・チャーム(49.38%)

- 伊藤忠商事(49.38%)

- ディスコ(49.73%)

- パソナグループ(49.94%)

- レゾナック・ホールディングス(49.95%)

このうち、11月21日終値と12月19日終値(12月21日が日曜日であったため、前営業日を使用)を比較して株価が下落したのは、味の素、ヤクルト本社、三井金属、花王、ニチレイ、ユニ・チャームの6社であった。13分の6ということで5割を切ってしまったが、上記の中で、上昇確率の最も低い5社のうち4社の株価は下がったということで、AIシグナルの精度は一定の成果を示したと評価できるのではないか。

一方、上昇確率が49%台の企業の株価は、言い換えると残りの51%の確率で下落する可能性があった。つまり、1カ月の株価の上下する可能性はほぼ半々ということである。この49%台の上昇確率であった5社のうちユニ・チャームの株価は下落、残りの4社もレゾナック・ホールディングスを除くと株価の上昇率は1−3%台であった。

◎25年12月19日時点のAIシグナル(65%超)

今回は、株価上昇確率が65%を超える銘柄で分析してみたい。対象企業は以下の8社である:

- 東北電力(87.85%)

- 東京海上ホールディングス(83.97%)

- オリックス(78.07%)

- ダイセル(75.99%)

- 双日(69.70%)

- 日本製鉄(68.70%)

- JFEホールディングス(67.54%)

- 東ソー(65.91%)

次回の寄稿でも、引き続きこれらの企業の株価推移とAIシグナルの精度について報告する予定である。

(注)以下の記事参照

2025年8月27日の記事

【ESGブック】リバランス後の人的資本スコア分析 株価指数「JPX日経HC100」

25年9月25日の記事

【ESGブック】人的資本スコアの国際比較と日本企業の特徴

2025年10月29日の記事

【ESGブック】株価指数「JPX日経HC100」の人的資本スコアに見る短期的変化

2025年11月27日の記事

【ESGブック】時価総額とインパクト加重会計の上位企業のサステナビリティ評価

ESGブック(アラベスクS-Ray 社)日本支店代表 雨宮寛