ESG研究所「全対象企業とエンゲージメント」が大幅に上昇 ESG投資実態調査2025

2025年12月04日

機関投資家が投資先企業と行う建設的な目的を持った対話である「エンゲージメント」が一段と進展していることが、12月4日公開の「QUICK ESG投資実態調査2025」で明らかになった。「すべての対象企業と実行できた」との回答が45%(有効回答数に占める回答選択数の割合、以下同じ)と前年の「2024調査」に比べ13ポイント上昇した。機関投資家が人材などの経営資源をそろえて対話に臨み、企業もそれに応じてきている様子がうかがえる。

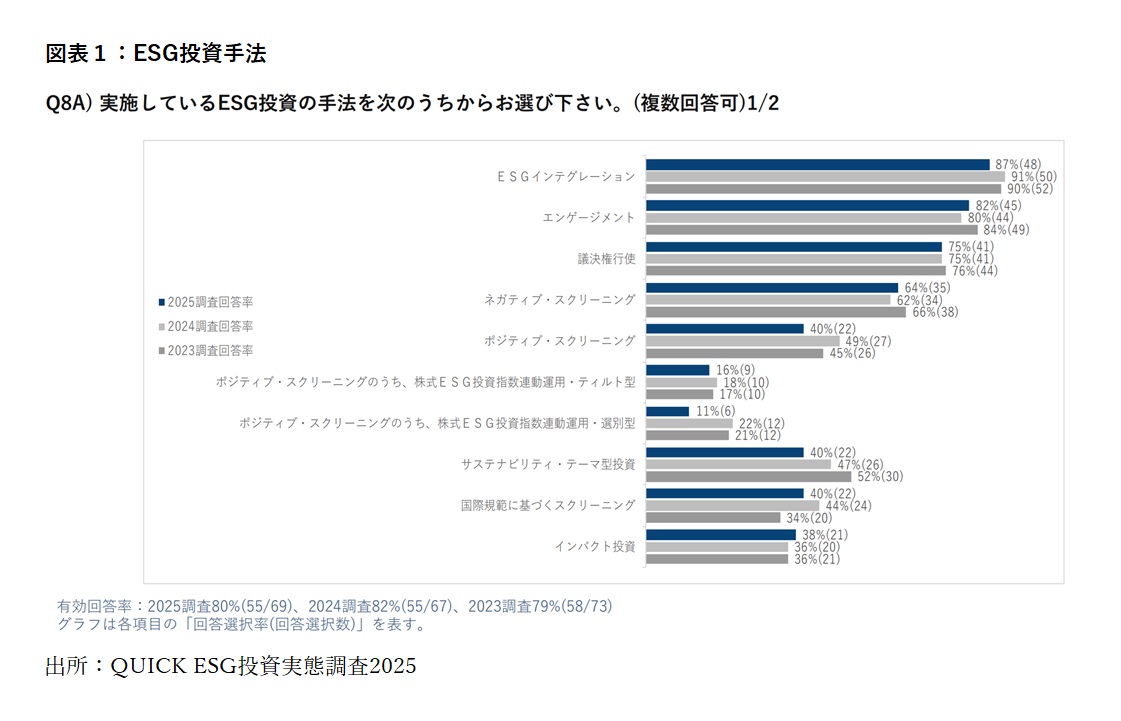

■「エンゲージメント」は「ESGインテグレーション」に次ぐ2位

まずESG投資手法の中で「エンゲージメント」の位置づけから見ていこう。「実施しているESG投資の手法」は、投資の分析や決定にESG要因を組み込む「ESGインテグレーション」(87%、「2024調査」に比べ4ポイント低下)が3年連続で首位になった。次いで「エンゲージメント」(82%、2ポイント上昇)、3位は「議決権行使」(75%、横ばい)だった(図表1)。回答機関の顔ぶれが前年と異なることも影響しており、割合や順位に変動があるものの、上位3手法は21年から5年連続で同じになった。

エンゲージメントと議決権行使は、投資家が株主の権利を能動的に行使する「アクティブオーナーシップ」と呼ばれ、企業の行動に影響を与えようとするESG投資手法だ。エンゲージメント活動でESG課題の改善が見られない場合の対応に関する設問では、「議決権行使で意見を明らかにする」(49%)が最多の回答で、「2024調査」に比べ16ポイント上昇した。エンゲージメントと議決権行使がセットで実施されていることをうかがわせる。

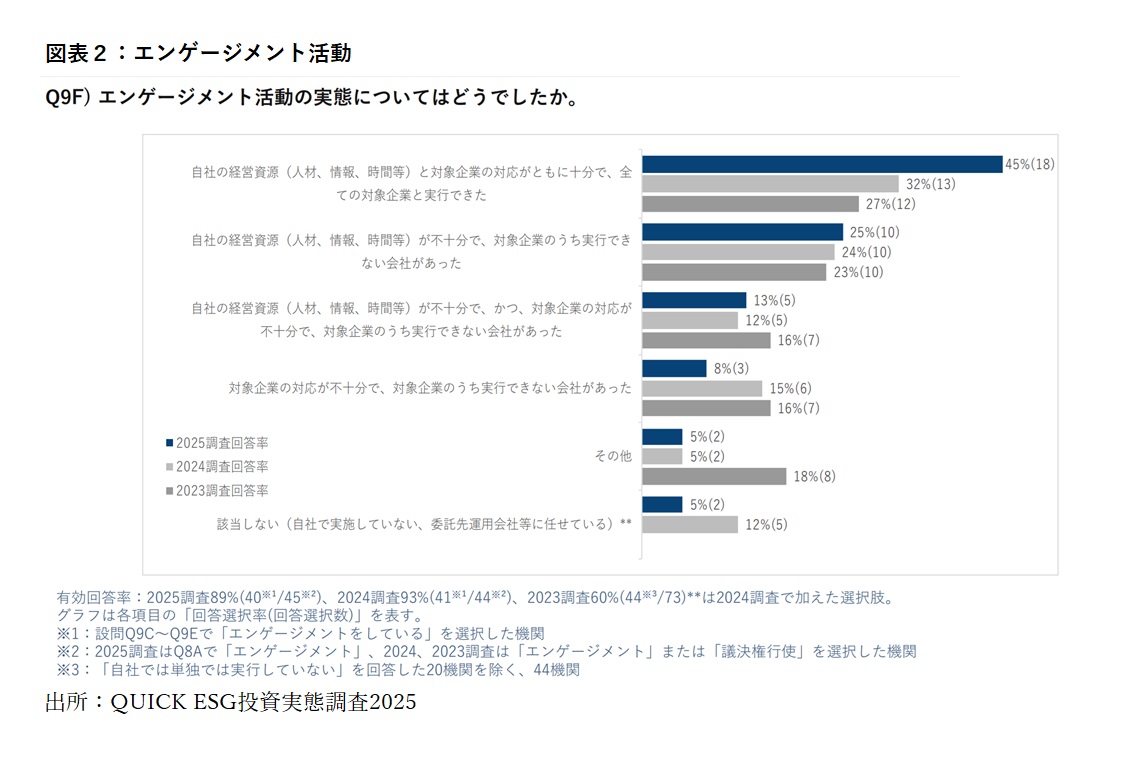

■エンゲージメント「すべての対象企業と実行できた」が45%

エンゲージメントの実態を尋ねる設問で「自社の経営資源(人材、情報、時間等)と対象企業の対応がともに十分で、すべての対象企業と実行できた」との回答は45%と、「2024調査」の32%、「2023調査」の27%に比べ上昇した(図表2)。他の設問で、責任投資やESGリサーチ、エンゲージメントなどの「専門部門、部署があり、専門人材を配置している」との回答は47%と「2024調査」と同じで、体制を維持している機関投資家が多いようだ。

また、「対象企業のうち実行できない会社があった」のは合計45%と「2024調査」に比べ6ポイント低下した。内訳は「自社の経営資源が不十分」(25%、1ポイント上昇)、「自社の経営資源・対象企業の対応ともに不十分」(13%、1ポイント上昇)、「対象企業の対応が不十分」(8%、7ポイント低下)となった。これらの回答から企業の対応も進んでいると考えられる。

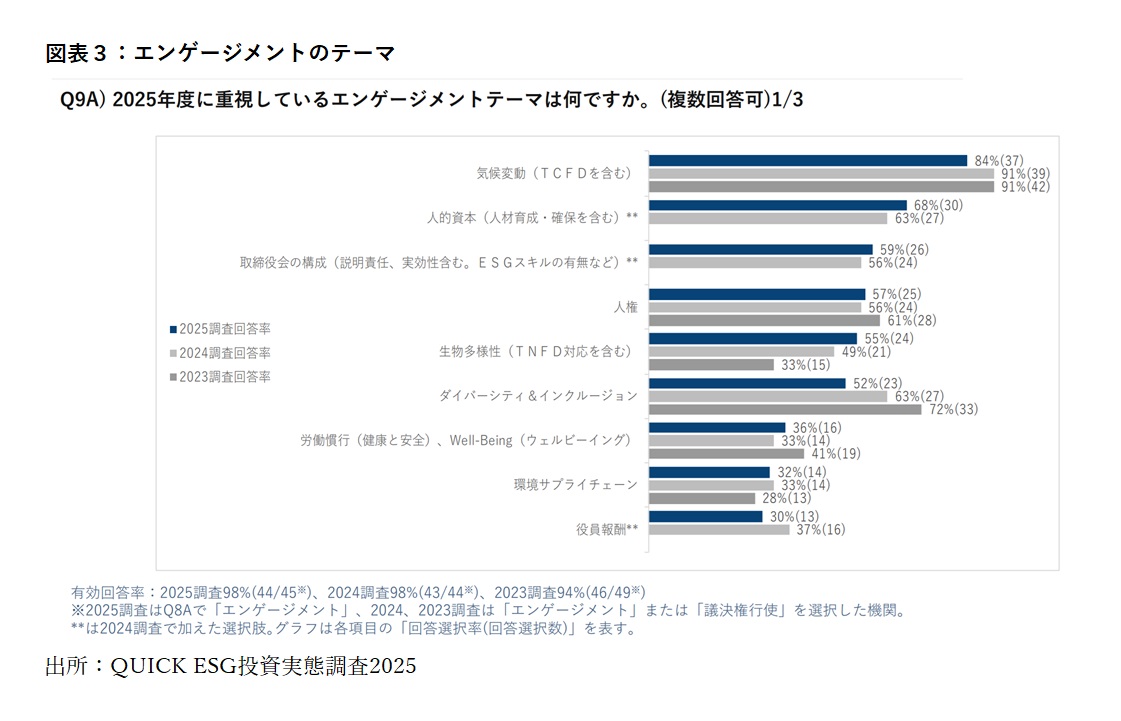

■エンゲージメントテーマ「人的資本」「取締役会の構成」上昇

重視しているエンゲージメントの上位3テーマは「気候変動」(84%)、「人的資本」(68%)、「取締役会の構成」(59%)になった。「2024調査」では「気候変動」(91%)、「人的資本」、「ダイバーシティ&インクルージョン(D&I)」(ともに63%)だった(図表3)。今回は「人的資本」の割合が上昇した一方、「D&I」は52%に低下するなど、人材に関連するテーマの中でも変動が見られた。

人材を「資本」として捉え、中長期的な企業価値向上につなげようとするのを目的としてエンゲージメントが実施されているものとみられる。また「取締役会の構成」は「2024調査」の4位(56%)から順位を上げた。「人的資本」は社会(ESGのS)分野、「取締役会の構成」はガバナンス(ESGのG)分野に分類されるが、取締役の構成も「人材」に関するテーマであり、企業価値向上につながると考えられていることが影響しているようだ。

■50社以上とエンゲージメント、分野別はガバナンスが多い

環境、社会、ガバナンスの分野別に何社に対してエンゲージメントしたかを尋ねた設問で、「200社以上」と回答したのは3分野とも5機関で同じだが、「100社以上200社未満」は環境と社会が4機関なのに対し、ガバナンスは8機関だった。「50社以上」を合計すると、ガバナンスは20機関と、環境の17機関、社会の16機関を上回った。こうした傾向は「2023調査」から変わっていない。ガバナンスをテーマに企業とエンゲージメントしている機関投資家が多いようだ。

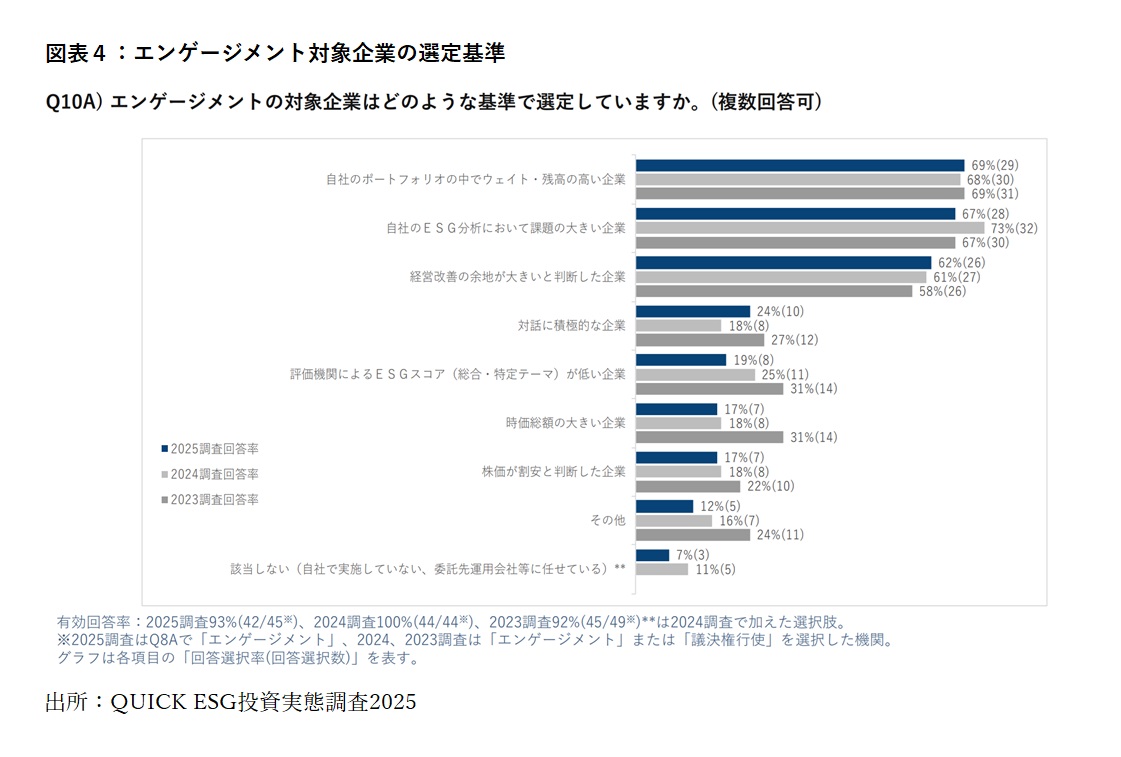

エンゲージメント対象企業の選定基準は、首位が「自社のポートフォリオの中でウエートの高い企業」(69%、「2024調査」に比べ1ポイント上昇)で、「2024調査」の2位から浮上した。2位は「自社のESG分析において課題の大きい企業」(67%、6ポイント低下)、3位は「経営改善の余地が大きい企業」(62%、1ポイント上昇)だった(図表4)。首位と2位が前年から入れ替わったが、上位3つの選定基準は「2021調査」から変わっていない。

■「協働エンゲージメントで行動促す」は7ポイント低下

最後に、エンゲージメント対象企業の課題理解や行動促進のための工夫についても取り上げたい。最多の回答は「取り組みと企業価値向上の関連性を説明する」(67%)で、「2024調査」の3位(57%)から上昇した。「企業価値向上」はエンゲージメントのキーワードなのだろう。2位は「経営陣など複数レイヤーと対話する」(64%、「2024調査」に比べ2ポイント低下)、3位は「アナリストを同席させる」(60%、1ポイント上昇)だった。

一方、「協働エンゲージメントで行動を促す」(43%、7ポイント低下)は6位と「2024調査」から順位を1つ下げた。24年以降、企業に温暖化対策を求める国際的な投資家団体「クライメート・アクション100プラス」やネットゼロを目指す世界的な金融機関連合「グラスゴー金融同盟(GFANZ)」の傘下団体から脱退する機関投資家や金融機関が相次いで報じられた。機関投資家や金融機関が協働で脱炭素を促す取り組みを「気候カルテル」として批判する米国発の「反ESG」が背景にある。国内にもこうした影響が及んできたのかどうかわからないが、やや気がかりな結果と言えよう。

ESG投資実態調査は2019年から毎年実施している。7回目の今回の回答期間は2025年8月18日~10月10日で、国内に拠点を置き、日本版スチュワードシップ・コードを受け入れたか、国連責任投資原則(PRI)に署名した276機関に依頼して69機関から回答を得た。内訳はアセットマネジャー(資産運用会社)43、保険や企業年金などアセットオーナー(資産保有者)26だった。

(QUICK ESG研究所 遠藤大義)

QUICK 月次調査レポート(ESG投資実態調査2025)はこちら

QUICK ESG投資実態調査2025(要約版)はこちら