ESG研究所非財務活動の株価への影響を評価、開示には不満 ESG投資実態調査2024

2024年12月30日

QUICK ESG研究所が2024年12月26日に公表した「ESG投資実態調査2024」では、企業の非財務戦略やサステナビリティの取り組みによる株価への影響を前向きに評価する機関投資家が大勢を占めた。半面、非財務情報全般や社会的インパクト評価につながる情報の開示は不十分とみる機関投資家が多かった。

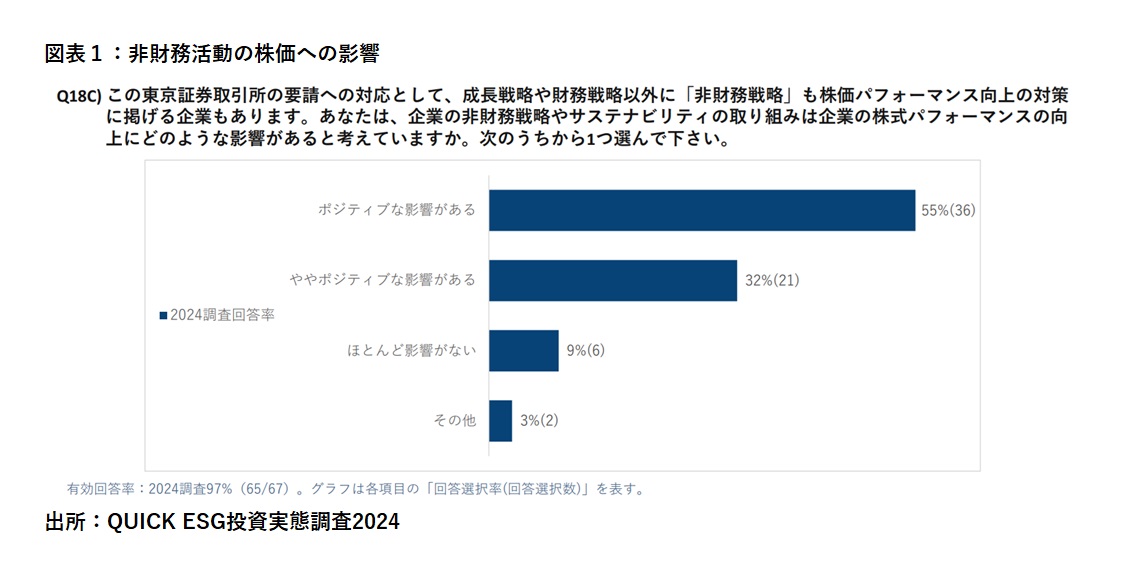

■非財務活動は株価に「ポジティブな影響」が55%

東京証券取引所が2023年3月にプライム市場とスタンダード市場の上場企業に要請した「資本コストや株価を意識した経営の実現に向けた対応」の一環として、成長戦略や財務戦略に加え、ESG活動を挙げる企業もある。

TOPIX100を構成する企業の「コーポレートガバナンス報告書」を調べると、例えば、積水ハウス(1928)は資本効率向上と成長投資推進によりキャッシュリターン創出力を強化し、持続的なROE(自己資本利益率)向上を目指すとともに、ESG経営の更なる推進によって資本コスト低減を図ることを掲げている。

また、中外製薬(4519)は「ESG活動などへの取り組み」について、短期的には利益を圧縮する要因になり得ることを認めつつも「将来の投下資本の収益性を引き上げる効果」や「資本コストを押し下げる効果」があると主張。株価については、株主・投資家との積極的な対話や中長期的な成長戦略の発信、開示情報のさらなる充実を通じて、成長性や非財務価値が市場から適正かつ十分に評価されることに努めているとしている。

このほか、三菱地所(8802)は成長戦略への資源配分や株主還元などの資本政策のほか、環境対応など社会課題への取り組み、人的資本の拡充によって社会価値も高めることで、市場評価の向上を図り、PBR(株価純資産倍率)引き上げにつなげていくと説明している。

今回の調査では、こうした取り組みは株式パフォーマンス向上に「ポジティブな影響がある」(55%、有効回答数に占める回答選択数の割合、以下同じ)、「ややポジティブな影響がある」(32%)と、9割近い機関投資家が評価した。調査対象は、日本版スチュワードシップ・コードか国連責任投資原則(PRI)に賛同した機関投資家に限られているものの、株価という金銭的リターンの観点からも企業の非財務戦略やサステナビリティの取り組みを後押しする結果になった。

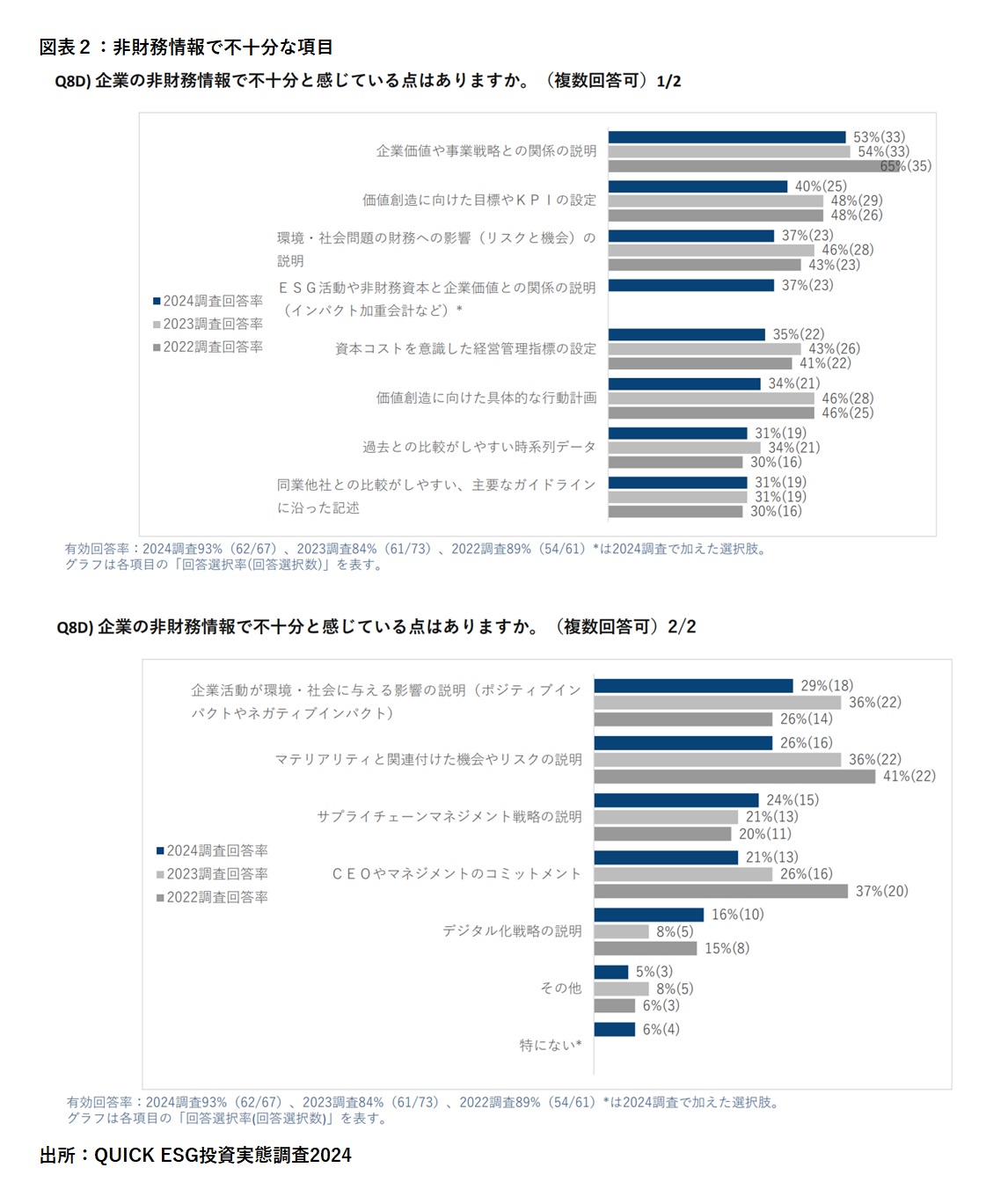

■非財務情報開示で不十分な項目、「ESG活動と企業価値の関係」37%

その一方で、企業のサステナビリティ情報開示に関しては不満の声が目立った。「企業の非財務情報で不十分と感じている点はあるか」という設問に対して、「特にない」との回答はわずか6%だった。最多の回答は「企業価値や事業戦略との関係の説明」(53%)、2位は「価値創造に向けた目標やKPI(重要業績評価指標)の設定」(40%)で、両者の順位はともに3年連続で同じだった。

3位は「環境・社会問題の財務への影響(リスクと機会)の説明」(37%)で、「その他」の記述回答で「(気候変動などの)シナリオ分析などの記述における定量情報が不足、例えば『影響度:中』などの抽象的な表現」との指摘もあった。「大中小」などの影響度について「大が100億円以上、中は10億円以上100億円未満、小は10億円未満」などのように金額レンジを示す企業もあるが、金額レンジなしに「中」と開示されても、どの程度のリスクなのか判断しづらいということだろう。

2024年調査で選択肢に加えた「ESG活動や非財務資本と企業価値との関係の説明(インパクト加重会計など)」が3位タイの37%だった。「インパクト加重会計」はハーバード・ビジネス・スクールなどが主導し、企業活動の結果として生じる社会的・環境的な変化であるインパクトを定量化する試みだ。気候変動などのリスクと機会の財務影響額だけでなく、社会的インパクトの定量開示を求める機関投資家が一定数いることが確認できた。

これらの情報開示を求める投資家はESG投資にどう使おうとしているのか。その一端を示すのが以下の回答結果だ。ESGインテグレーションで取り組むESG要因として「ソーシャル(社会的)インパクトの状況(ポジティブインパクトの創出、ネガティブインパクトの抑制)」が16%、重視しているエンゲージメントのテーマとして「社会的インパクト(ポジティブインパクトの創出、ネガティブインパクトの抑制)」は12%だった。

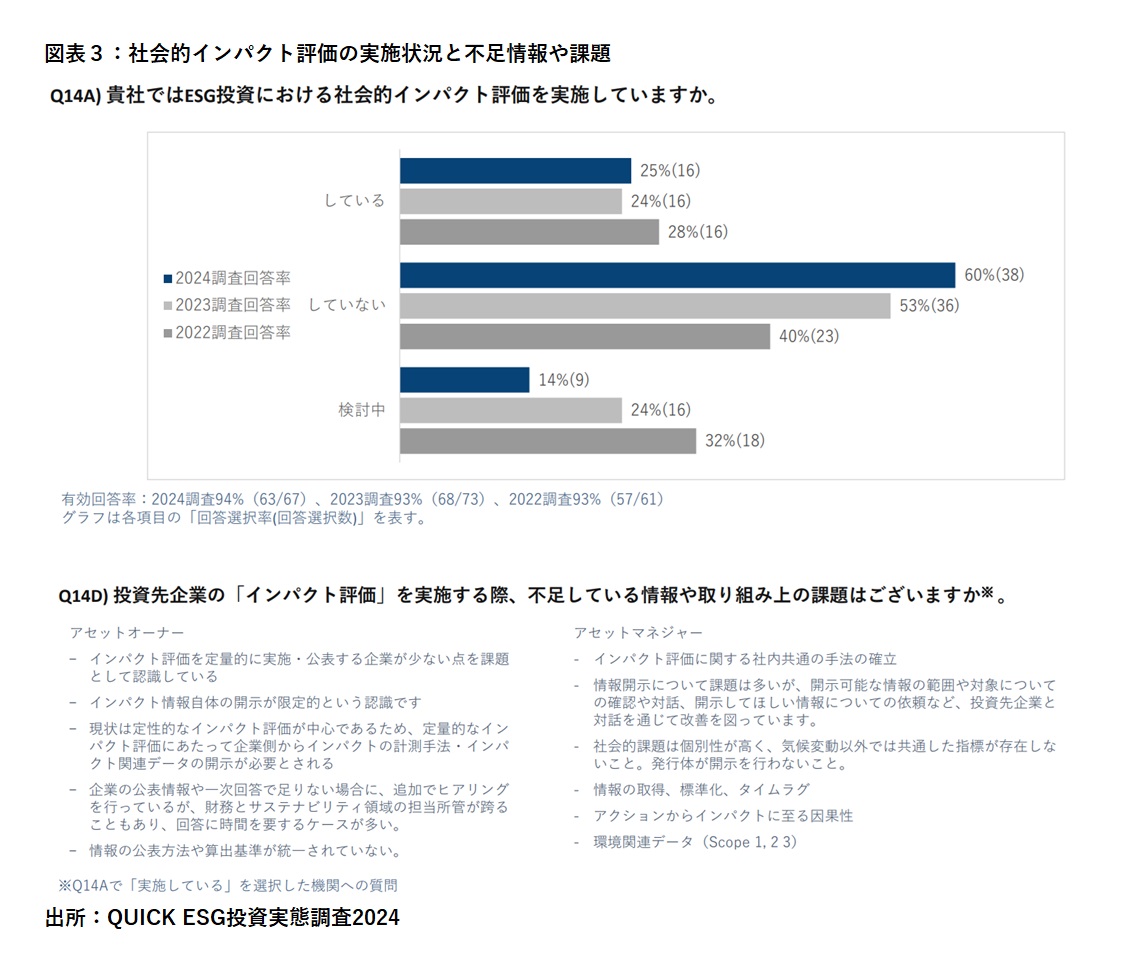

■インパクト評価実施25%、評価に必要な情報「十分ではない」81%

それでは機関投資家によるインパクト投資やインパクトの評価が進んでいるのだろうか。インパクト投資とは金銭的リターンと同時に、社会・環境にポジティブな影響を与える投資で、これらの影響を創出する明確な意図を持ち、影響の測定・報告をする手法を指す。

投資手法別で「インパクト投資」を実施している金融機関は36%で23年調査と同じだった。21年調査の26%に比べると10ポイント高いが、伸び悩んでいる。また、「ESG投資における社会的インパクト評価を実施しているか」という設問に対し、「している」との回答は25%と23年調査比1ポイント上昇にとどまった。

「投資先企業の『インパクト評価』を実施する際、投資先企業等から評価のため必要となる情報(公表・非公表を問わず)は十分取得できているか」という設問に対しては「十分ではない」と81%が回答した。先述の「非財務情報で不十分と感じている点はあるか」の設問と被るが、社会的インパクト評価に必要な情報開示にも課題があり、それがインパクト評価やインパクト投資が広がらない一因になっているようだ。

社会的インパクト評価を実施している機関投資家による「不足している情報や取り組み上の課題」の記述回答では「インパクト評価を定量的に実施・公表する企業が少ない点」などが指摘された。また、インパクト加重会計などの「ESG活動や非財務資本と企業価値の関係」を説明する取り組みの問題や課題についての設問では「事例数や公表される分析成果が不足しており、利活用するには未だ十分ではない」(52%)との回答が過半を占めた。

「インパクト投資」の普及の鍵を握るのはインパクトの可視化のようだ。「非財務活動と財務的な企業価値との間に関連性はない」との見方を払拭するには事例の積み重ねによる検証が欠かせない。「営利目的の投資」からESG要因を組み込むことによって価値を高めたりリスクを軽減したりする「サステナブル投資」への流れは後戻りしないとみられるが、今後のさらなる発展のために「ESG活動の財務影響の可視化」が必要だと言えそうだ。

(QUICK ESG研究所 遠藤大義)

参考

12月29日付の日経ヴェリタスでは、QUICK ESG研究所が実施した調査を基に最新動向を分析・報告する「サステナブル投資最前線」で、「ESG投資実態調査2024」が取り上げられました。本稿はその関連記事です。

《調査の概要》

| 名 称: | 「QUICK ESG投資実態調査2024」 |

| 対 象: | 「日本版スチュワードシップ・コード」の受け入れ表明機関もしくは責任投資原則(PRI)署名機関の中から抽出した、日本国内に拠点を置く267の機関投資家 |

| 回答数: | 67(アセットマネジャー44、アセットオーナー23) |

| 期 間: | 2024年8月19日~10月10日 |

ESG投資実態調査2024(要約版)はこちら