市場改革について議論する東京証券取引所主催のフォローアップ会議で「PBR(株価純資産倍率)1倍割れへの対応の重要性」を提唱した元オムロン株式会社(以下、オムロン)取締役の安藤聡氏が「日本企業に対する株式市場の評価を向上させるために必要なこと」「持続的にPBRを向上し、投資家に評価される企業経営」について、オムロンの取り組みを交えて解説します。

質疑応答を「対話」に変える

私はオムロンで2007年から4年間、常勤の社外監査役を務めた後、11年から6年間、執行役員、執行役員常務としてIRおよび情報開示の担当役員を務めました。その間、投資家との対話や株主総会の運営などを担い、17年に取締役に就任しました。

この6年間、私が率いたIRチームは、国内外の投資家との面談を年間800~900件実施していました。うち300件を、私がチーフとして担当しました。この経験は、日本企業全体が抱える課題や日本株インベストメントチェーンの特徴を知る貴重な機会になりました。

IR担当は、企業と投資家をつなぐ役割を担っています。多くのIR担当者は、一社でも多くの投資家に、自社の株式を保有してもらえるよう広報活動を行います。

その活動は、IR担当者から投資家への一方通行の情報提供ではありません。「IR担当者が投資家との対話を通じて自社の強みと課題を認識する」「企業価値を向上するために経営者の耳となり眼となり、経営陣に自社の経営力を磨くための提案を行う」という重要な役目を担っています。

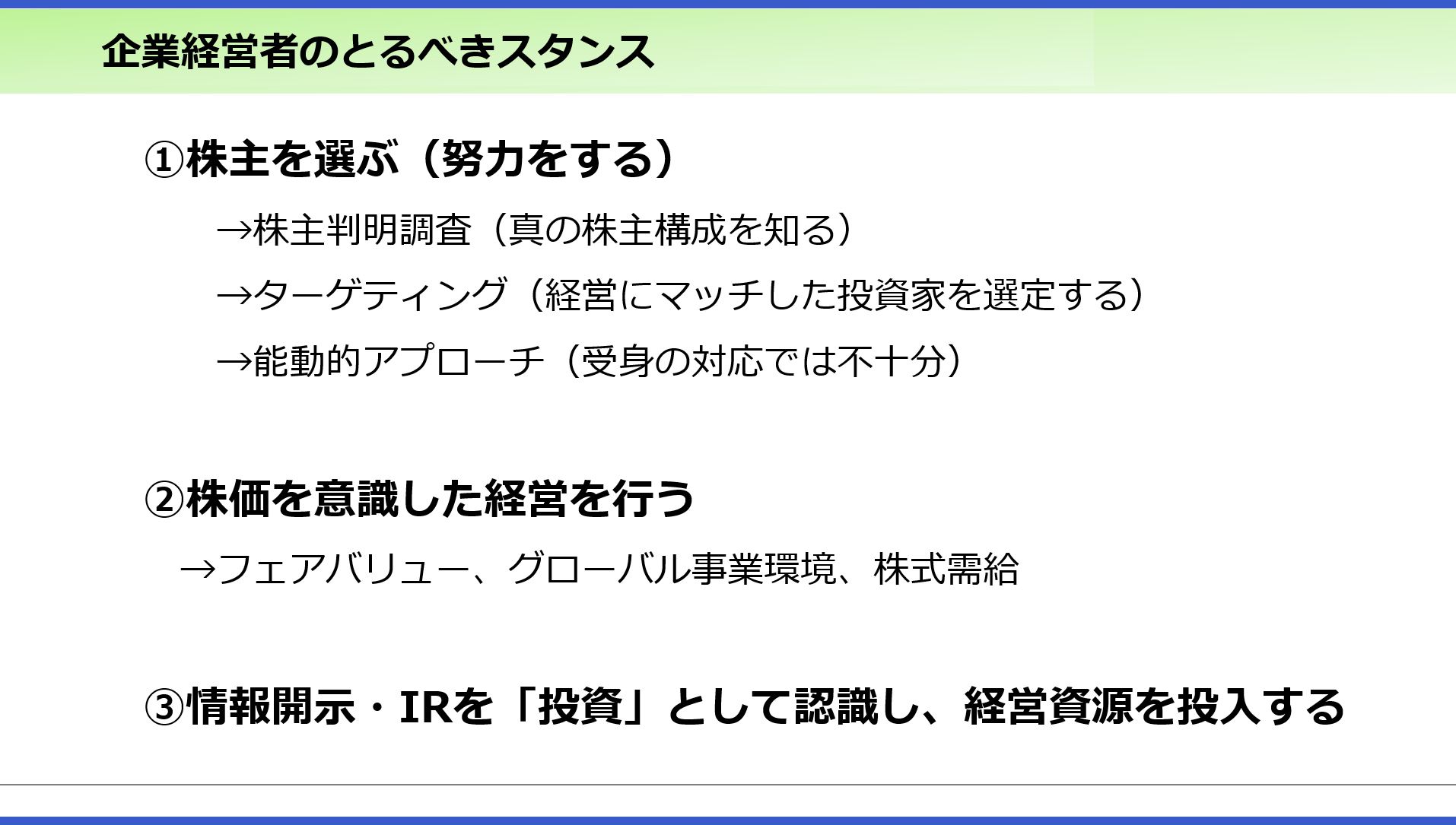

私がIRの担当役員になって少し経った2012年、「株主を選ぶ」という理念を思い切って社内で提案しました。

さすがに、役員を含めて周囲は「えっ?そのようなことができるのか」という想定通りの反応でした。株式市場は誰もが取引に参加できる開かれたプラットフォームで、様々な投資家が企業の株式を買ったり、売ったりしています。そのため「株主は選べない」という考え方が企業側の常識であり、一般的な受け止め方でした。

受動的なIRからの脱却

しかし、本当に選べないのでしょうか。100%選べるようにはならないかも知れませんが、少なくともオムロンの株式を保有していただきたい投資家に、自分たちから能動的にアプローチして、投資を促すことはできると思います。そのために、私は「受動的なIRからの脱却」をスローガンに掲げて様々な試みを始めました。

まず、投資家との質疑応答を「対話」に変えるように努めました。

IR担当者は、決算発表後に投資家から様々な質問を受けます。投資家との一回の面談は50分から1時間ほどで、投資家は10~15個の質問を事前に用意しています。IR担当者はその質問に一つずつ答えていくのですが、これでは一問一答形式の単なる質疑応答に過ぎず、本質的な対話にはなりません。

対話とは、投資家と企業による双方向の意見交換にならなければなりません。それを実現するためには、オムロンの経営方針や企業価値創造の理念、事業運営の戦略など、投資家に深い理解と相応の知識を持ってもらう必要があります。

私は投資家との面談で挨拶を交わした後、「これから10分間だけ、まず私の説明を聞いてください。絶対に後悔させません」と宣言して、資料を使いながら簡潔にプレゼンテーションを行うようにしました。投資家からすれば、貴重な1時間のうち、10分間も私の話を聞かされることになるので、「役に立つとは思わないが、そこまで言うのであればどうぞ」という反応でした。

しかし、この最初の10分間のプレゼンテーションを行うと、残り40~50分で投資家から出される質問の内容が、全く違うものになったのです。

投資家は、売上高や営業利益だけで成長を語ろうとする企業の説明に不満を持っていました。私がそこを逆手にとったので、うまくいったのです。私は、財務情報の裏付けとなる非財務的な価値について、「経営の基本スタンス」「本源的な企業価値を支える基盤」「長期的な企業価値創造のためのドライバー」に焦点をあてて説明しました。

まさに投資家が知りたい「資本効率の理念(ROIC経営)」「サステナビリティに関する具体的な取り組み」を盛り込んだことが功を奏したのです。

オムロンのユニークな経営を知らずに設定された投資家の質問など、殆ど企業価値評価に意味のないことを実証し、受動的なIR活動からの脱却を図りました。

本当の株主を把握する

能動的なIR活動を展開するため、同時に取り組んだのは「本当の株主が誰なのか」を把握することでした。

オムロンは3月決算企業なので、9月の中間決算と3月の本決算の時に株主名簿が取りまとめられ、その時点の株主が分かります。

ところが大きな問題がありました。日本の投資家は機関投資家から個人まで、株主を実名で把握できますが、海外の投資家はそれができないのです。海外の投資家が日本株を保有する場合は、信託銀行などカストディアン(投資家に代わって有価証券の保管・管理などを担う金融機関)を通して投資を行います。そのため、株主名簿に記載されるのは、投資家の実名ではなく、カストディアンの名義になるのです。

これでは、本当は誰が保有しているかという「実質株主」が見えません。そこでコンサルタントに費用を払って、株主判明調査を行いました。100%補足するのは難しくとも、85%から90%の確度で実質株主を把握できます。本当の株主を把握したうえで、過去の株主構成の推移を比較しました。そうすることで、「なぜこの投資家は最近、オムロンの株式への保有比率を引き上げたか(または引き下げたか)」が見えてきます。そのデータがあれば、投資家と面談する際、改めて理由を聞くことができます。

オムロンもそうですが、自社製品には必ず一定期間の品質保証が付いています。しかし、株式には保証はありません。上場廃止で無価値になるかもしれない株式に投資してもらうのですから「長期にわたって投資し続けている投資家は誰なのか」に関心がありますし、できればそういう投資家にもっとオムロンの株式を保有してもらいたいと考えるのは当然です。

もちろん、オムロンには全く興味がないという投資家も存在します。しかし、投資家はグローバルな環境の変化によってポートフォリオを大胆に入れ替えます。今は関心がないという投資家に対しても、企業側から常に情報を提供することによって「後に興味を持ってもらえるかも知れない」「その際は、優先的に株式を保有してもらえるかも知れない」という期待をもって努力し続けることが重要です。

対話の繰り返しで投資家と信頼関係を構築

「オムロンの株式を保有してほしい」「既に保有している投資家はもっと買ってほしい」。そのような投資家を毎年リストアップして、直接または証券会社経由でお声をかけ、前述の対話を繰り返すようにしました。これが能動的なアプローチであり、マーケティングの手法でいう「ターゲティング」です。

こうして対話を重ねるうちに、徐々に投資家との信頼関係が築き上げられていきます。ここで大切なのは、緊張感のある信頼関係を構築することです。

オムロンでは、すべての投資家との面談を詳細に記録しています。「いつ、誰が、誰と会って、どういう質問に対して、どう答えたのか(あるいは答え切れずに宿題となったのか)」というところまで、やり取りのすべてを管理するようにしたのです。

新たに投資家との面談日が確定すると、過去の面談記録を必ず読み返します。過去の面談で上手く答えられなかった点はしっかり答えられるように準備し、前回の面談で投資家から指摘された点は「このように改善して、今はこうなっています」と、具体的に説明することができます。過去の面談記録であるデータベースを活用して次回の面談への傾向と対策を練り、万全の準備をするのです。

面談の度に投資家もメモを取っていますが、こちらと同じ内容で面談記録を残しているのか分かりません。担当者が交代する時には引き継がれていないかもしれません。でも、オムロン側は過去の面談記録を全て残しています。これは、投資家に対するオムロンの矜持(きょうじ)であり、投資家との間に緊張感を伴った信頼関係を構築したいためです。何よりも、しっかり記録を残すことで、お互いに担当者が変わっても長期の視点でスムーズに対話に入ることができるのです。

情報開示やIRを「投資」として認識する

ここまで「IR担当者は」という前提で話をしましたが、企業経営者が自分事として理解しておくべきことでもあります。

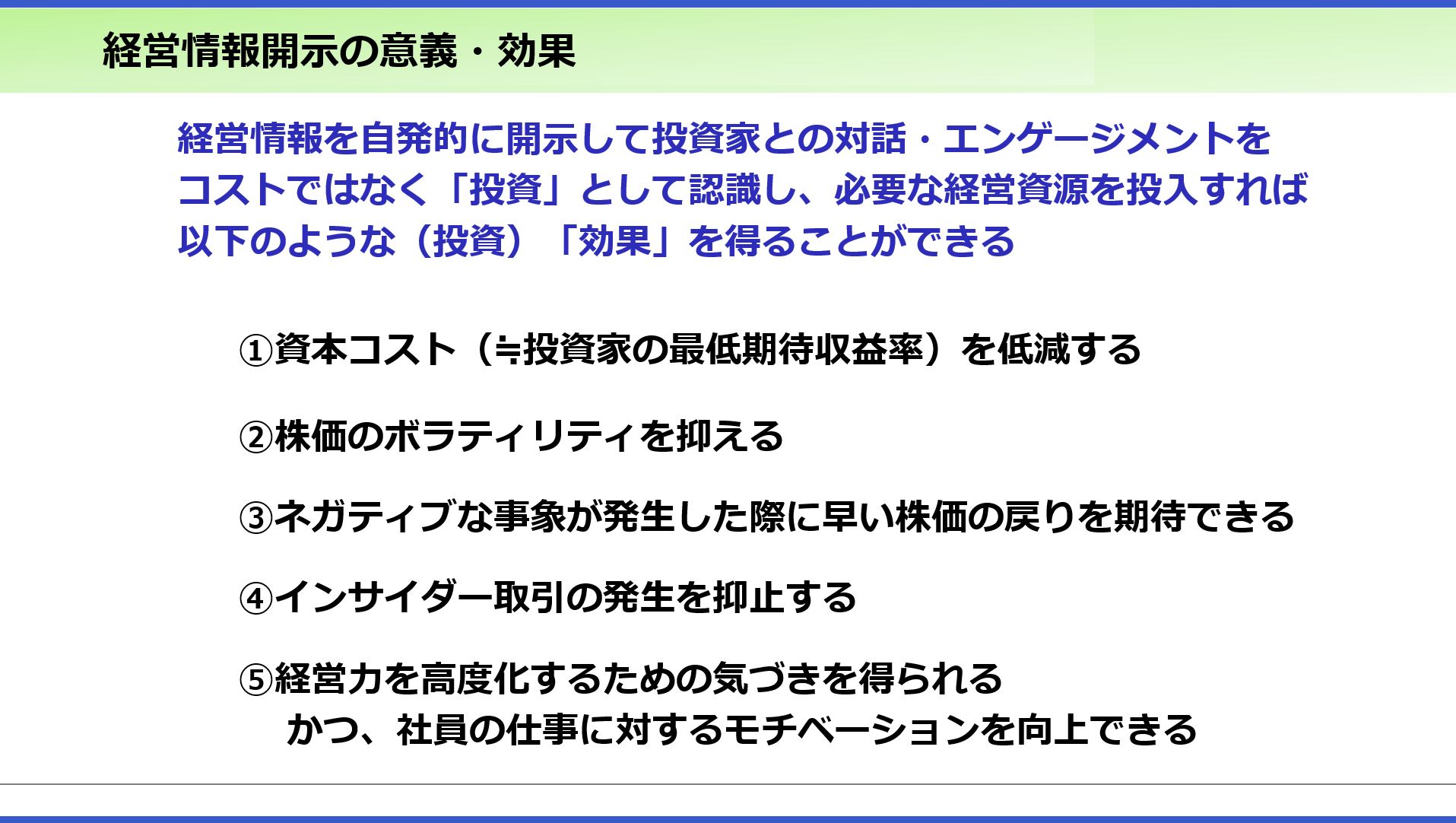

加えて、企業経営者がとるべきスタンスは、株価を意識した経営を行うことであり、情報開示やIRを「投資」として認識し、経営資源を投入することです。

2014年頃、他の企業のIR担当者と話をすると、度々「自社の株価はいつも割安で困ります」という愚痴を聞きました。私が「それでは、御社の株価はいくらが適正なのですか」と質問すると、「えっ?考えていませんでした」で終わってしまうことが多くありました。

割安を嘆きながら、自社の株価のフェアバリュー(適正価格)がいくらなのかを把握しようとしていなかったのです。私は、今でもこの不都合な現実は変わっていないように感じます。

企業経営者であれば、少なくとも自社の株価のフェアバリューは把握しておくべきです。日々の株式の値動きに一喜一憂するのではなく、3カ月から半年くらいのターム(期間)のトレンドを見ることを勧めます。株価は自社の本源的な価値とは関係のないところでもアップダウンするので、グローバルな事業環境をしっかりと把握しながら、株式市場の需給関係にも気を配ることが肝要です。

ガバナンスがしっかりした企業であれば、経営は揺るがないことは言うまでもありませんが、もう一つ大切なのは「従業員が仕事に対するモチベーションを向上できる企業にすること」です。

例えば、様々な経営情報を自発的に開示すると、その内容に興味を持ったメディアが取材をして新聞や雑誌に記事が掲載されます。従業員本人だけではなく家族やパートナーがその記事を見た時、「素晴らしい記事が掲載されたね」「社会的な価値のある企業だね」という反応になり、結果として従業員の仕事に対するモチベーションが高まるという仕組みです。

現在は(指数に連動する)パッシブ運用が全盛ですが、今後、(指数を上回る成績を目指す)アクティブ運用が注目されるようになると見ています。ESGの投資家が、個別企業の中身をしっかり調べるようになりました。それをきっかけにして、アクティブ運用の投資家が、徐々に増えていくと思われます。

そうなればなるほど、企業経営者が企業価値をしっかり理解して、その向上に努めるようにしないと、着実に努力している企業と、努力していない企業との間で、株価のパフォーマンスが大きく開いてしまうでしょう。

今、「人的資本経営」が喧伝(けんでん)されていますが、企業価値創造の担い手が従業員であることを認識すれば、その重要性は自明です。オムロンは「経営者がリードし、従業員一人ひとりが企業価値創造を担う」という従業員起点の企業価値創造の理念を実践しています。

【おわりに】(本コラムを終えるにあたり2024年5月に寄稿)

企業は全てのグローバルなステークホルダーの期待に応えることが必須になりました。その意味で、特に経営者にとっては厳しく、難しい時代になったと言えます。

そもそも企業には個性がありますので、目指すべき経営は一つに収斂(しゅうれん)するわけではなく、「十社十色」になるはずです。ただし、企業は自らが経営の「型」を決めて、価値創造に必要なマネジメントシステムやファクターについて自発的に情報を開示し、それらをステークホルダーと対話しながら愚直に実践し続ける強い意志を持つことが重要です。

本コラムでは、6回にわたりオムロンが拘(こだわ)るサステナビリティ経営について、コンセプトから具体的な取り組み内容までをご紹介してきました。読者の皆様が、多少なりとも自社の経営改革の参考にしていただけたら嬉しい限りです。

そして今、バブル崩壊後から続いてきたデフレ恐怖症が薄れつつあり、日経平均株価が34年ぶりに史上最高値を更新し、日本企業に対するグローバルな評価は大きく見直されつつあります。

このような好機にあたり、各企業が東京証券取引所の要請に応えて「資本コストや株価を意識した経営」を実践すれば、ジャパニーズ・トラディショナル・カンパニー(伝統的な日本企業)と揶揄(やゆ)されてきた閉塞状態を必ず打破することができます。

「サステナビリティ経営」を因数分解した結果として得られる「型」は、

「パーパス経営」×「資本コスト経営」×「ESG経営」

であることを再度お示し、「型」を絶対に崩さないことこそが「サステナビリティ経営」の本質であることを強調して、私のコラムを終わります。

長い期間にわたりお付き合いいただき、本当にありがとうございました。

元オムロン株式会社 取締役

元オムロン株式会社 取締役

1977年慶應義塾大学法学部卒業、東京銀行(現三菱UFJ銀行)入行、2007年三菱東京UFJ銀行退職。同年(2007年)オムロン入社、常勤監査役、2011年執行役員経営IR室長、2015年執行役員常務グローバルIR・コーポレートコミュニケーション本部長を経て、2017年6月取締役に就任した後、2023年6月退職。

<主な社外活動>

2014年経済産業省主催研究会「伊藤レポート」委員、2017年「伊藤レポート2.0」委員、「価値協創ガイダンス」策定ワーキンググループに参画。

2014~2017年国際統合報告評議会(IIRC)主催実務者協議会に参加。

2016~2019年GPIF主催「企業・アセットオーナーフォーラム」企業側代表幹事、2022~2023年内閣府主催「知財投資・活用戦略の有効な開示及びガバナンス検討会」委員を務める。

2016年一橋大学CFO教育研究センター客員研究員、2022年東京証券取引所主催「市場区分見直しに関するフォローアップ会議」メンバーに就任し、現在に至る。

※本コラムは2023年11月9日のインタビューをもとに作成しています。