市場改革について議論する東京証券取引所主催のフォローアップ会議で「PBR(株価純資産倍率)1倍割れへの対応の重要性」を提唱した元オムロン株式会社(以下、オムロン)取締役の安藤聡氏が「日本企業に対する株式市場の評価を向上させるために必要なこと」「持続的にPBRを向上し、投資家に評価される企業経営」について、オムロンの取り組みを交えて解説します。

ROIC経営が浸透しない理由は?

企業経営者から「企業理念を社内に浸透させることができない」という嘆きと、「ROIC(投下資本利益率)の必要性が社員まで伝わらない」という悩みを聞きます。どのように取り組んでいるかを尋ねると、「算出したROICを社員に示して、その数字を上げる努力を要請しています」と説明を受けることが多いです。

私は「ROICをKPI(評価指標)にするだけでは経営力の強化にならないばかりか、社員起点で持続的な企業価値創造に結びつけることができないのは当たり前です」とコメントしています。

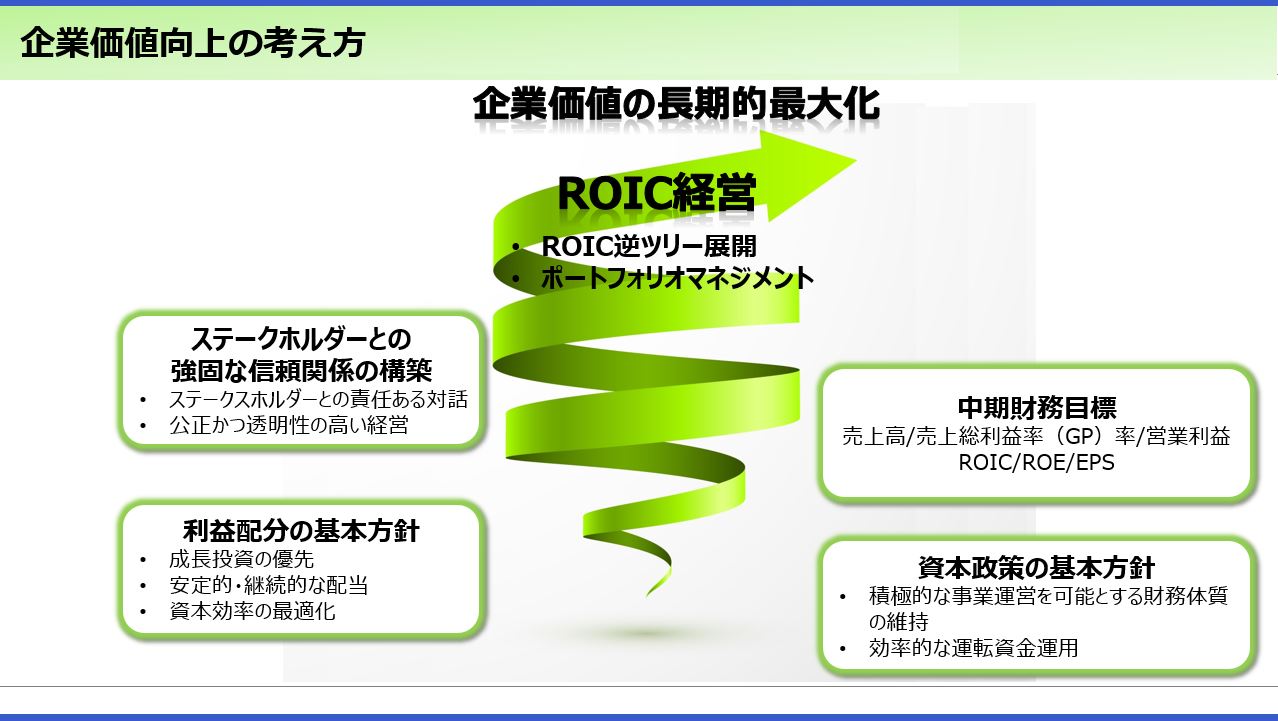

ROIC経営を機能させるには、まず売上高、売上高総利益率(粗利益率)、営業利益、ROIC、ROE(自己資本利益率)、EPS(一株当たり当期純利益)などPL(損益計算書)とBS(バランスシート=貸借対照表)に関する経営指標について、中期の財務目標を立てる必要があります。そのうえで「資本政策の基本方針」や「利益配分の基本方針」を策定します。それらを開示して説明責任を果たし、さらにステークホルダーとの対話やエンゲージメントを通じて「取り組みや結果に課題があれば、システムを修正する」ことが極めて重要です。このような統合的なフレームワークを構築しない限り、真に有効なROIC経営にはなりません。

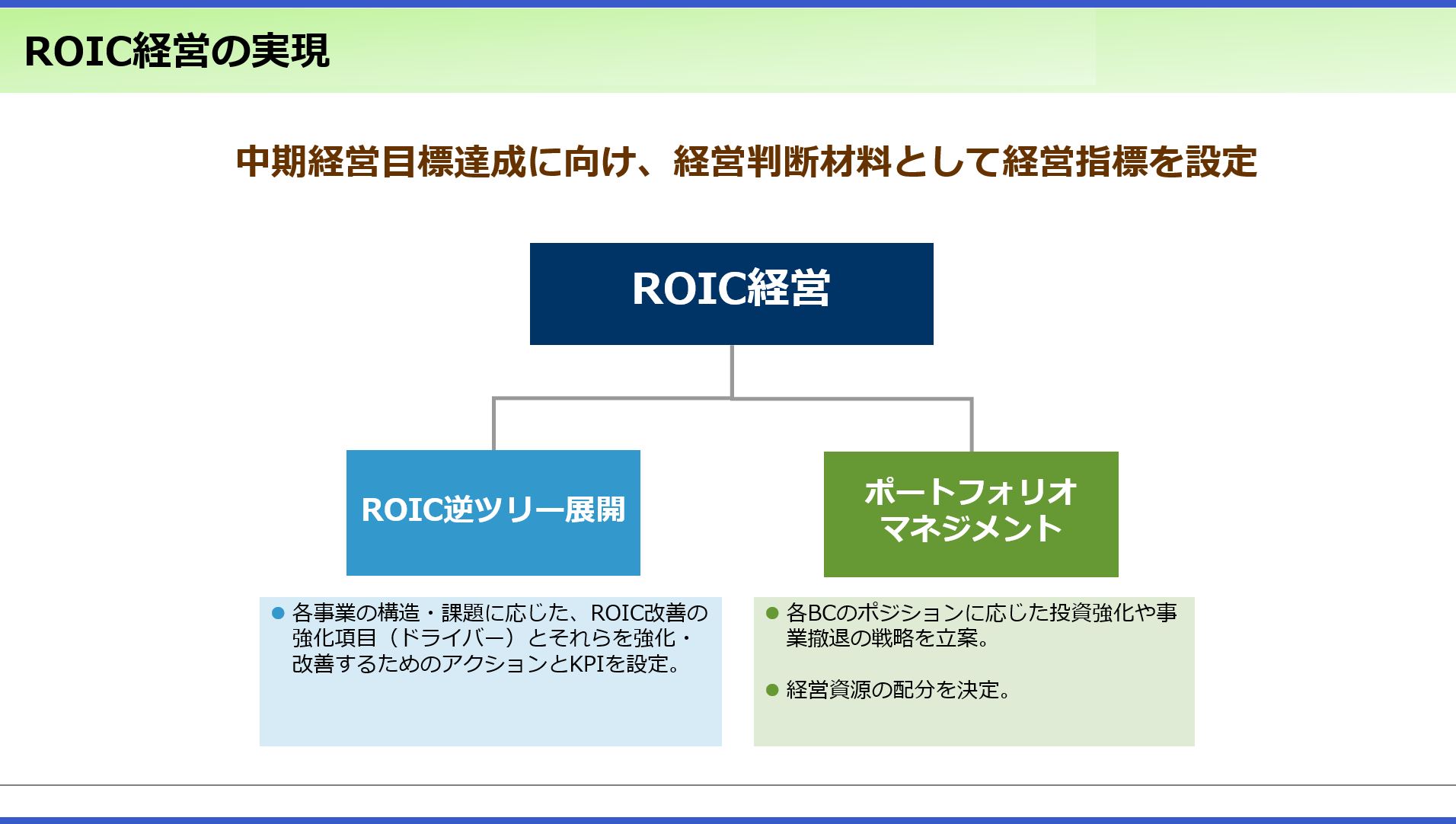

そこで、このオムロン流ROIC経営のフレームワークを社員に浸透させるために「ROIC逆ツリー」を考案しました。

ROIC浸透のための逆ツリー

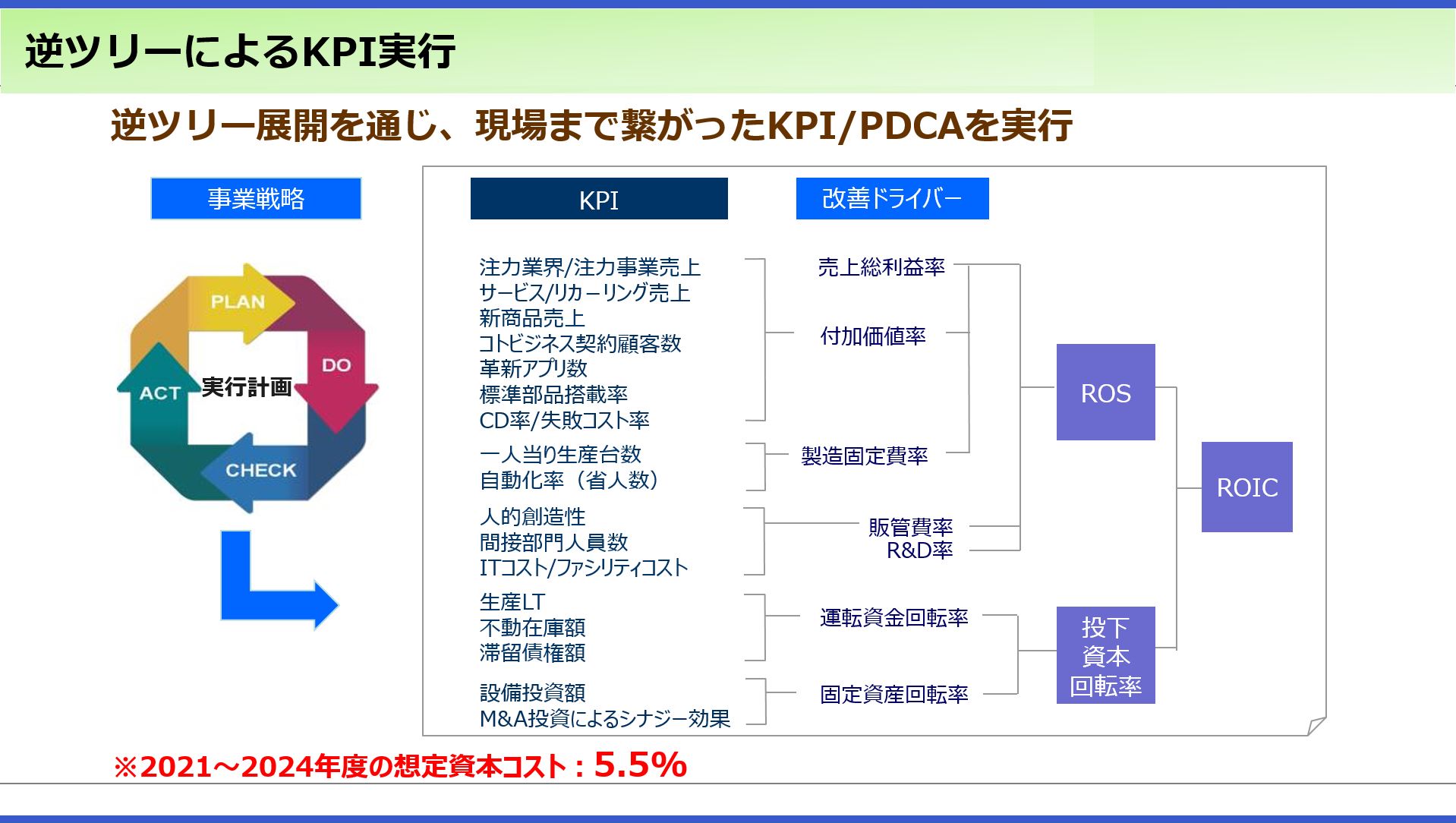

ROICを分解すると「ROS(売上高利益率)」と「投下資本回転率」に分けられます。「ROS」は「売上総利益率」「付加価値率」「製造固定費率」「販管費率」「R&D率(売上高研究開発費比率)」に、「投下資本回転率」は「運転資金回転率」と「固定資産回転率」に分解できます。これらがROICを改善するための企業価値創造ドライバー(企業の業績や成長を決定する主要な要素)になります。

そして、現場向けにはさらに分解して部門ごとのKPIを作り、社員が自分事として日々の仕事においてROICを高めようとする意欲を醸成します。

こうすることで、開発部門であれば「作業工程で問題を発見し、前の段階からやり直すような開発の戻りがないように留意しよう」、調達部門であれば「在庫が増えるとROICが下がるので、適正な在庫水準を維持しよう」など、具体的なアクションが起きるようになります。

そもそもROICは資本効率の指標ですから、このような考え方が社員に定着すると、社員の誰もが自分の仕事の生産性を見つめなおせるようになります。さらに、KPIを社員一人ひとりのMBO(目標管理制度)に組み込むことで、営業部門であれば「できるだけ利益率の高い商品を早く沢山(たくさん)売りたい」という積極的な行動に繋がります。各部門における、こうした細かいKPI達成の積み重ねが全社のROIC向上として結実していくのです。

経営者がやるべきことは、社員一人ひとりが自分事として意識してもらえる仕組みを作ってリードすることです。いくら財務・経理部門が定期的にROICを計算しても、社員がやる気を出さなければ何の役にも立ちません。社員に意識を持って能動的に動いてもらうことがROIC経営を推進するための必要条件です。

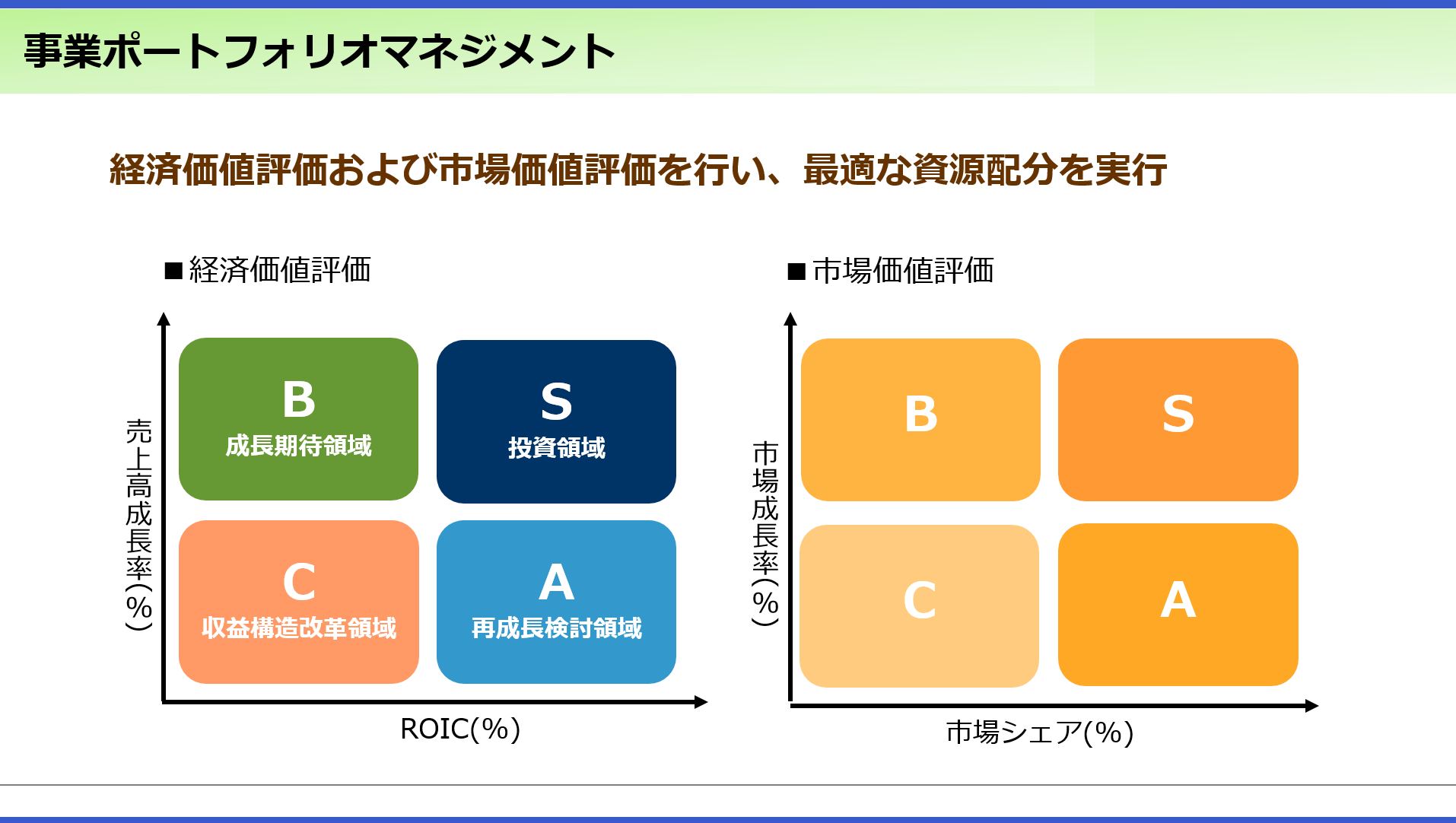

「経済価値評価」と「市場価値評価」を見極める

一方、経営者でなければできないことがあります。それは事業ポートフォリオマネジメントです。「経済価値評価」と「市場価値評価」を通じて最適な資源配分を決定し、愚直に実行することです。

経済価値評価(将来性)

市場価値評価(シェア)

現在、オムロンの事業はグループ全体で60強の商品・サービスの集合体です。その一つひとつの事業について「経済価値評価」と「市場価値評価」をそれぞれ「S」~「C」で位置付けます。そして「C」に入った事業は、向こう2年間の改善計画を策定し、事業部門とコーポレート部門が協働して実行します。

このような評価方法によって、商品・サービスごとに「経済価値評価」と「市場価値評価」を見極めることができるので、低採算で成長期待やシェア獲得が難しい商品やサービスを放置したまま、どんぶり勘定で事業部門全体の利益に満足してしまうという甘えを排除することができます。企業価値を向上させるためには、事業部門全体ではなく、個別の商品・サービスのレベルまで細分化して、徹底的に収益構造を変える意気込みとやりきる矜持(きょうじ)が極めて重要です。

事業ポートフォリオマネジメントを阻害する2つの要因

事業ポートフォリオマネジメントを行う過程で、収益性・将来性がともに期待できない事業は、ポートフォリオから外すという決断が必要になります。

ところがいざ、ある事業から撤退を検討しようとすると「その事業ユニットに関わっている社員を大切にしなければいけない」というテーマが浮上します。このことこそが、事業ポートフォリオマネジメントを実践する際の最大の阻害要因となります。

私は、そのような意識は単に判断を下さない、あるいは決断を先送りするための言い訳になっているケースが多いように感じます。事業ポートフォリオを見直したとしても、その事業に従事している社員が幸せになる道はあるはずです。かつては社員を大切にすることは雇用を守ることでしたが、人的資本経営の重要性が叫ばれる今、社員を不採算事業に固定することは、経営陣として究極の無責任であると言わざるをえません。

そもそも日本企業は従業員組合がしっかりしていますし、いきなり社員を一方的に解雇することはしません。企業は撤退した事業に従事する社員に、必ず次の活躍の場を提供します。結果として、社員は新たな仕事への期待やモチベーションが高まります。

もう一つ、事業ポートフォリオマネジメントを阻害する要因があります。それは「しがらみ」です。

オムロンの事例では、2019年に車載コンポーネント事業をニデック株式会社(旧日本電産株式会社)に譲渡しました。この事業は、創業者が肝煎りで始めたものであり、「ぶつからない車を作りたい」という強い想いを掲げて参入した歴史がありました。

この時、オムロンが社会的な価値を発揮し続けることのできるベストオーナーになれるのか、そして、なれないとすればベストオーナーは誰かを突き詰めたうえで事業売却を決心しました。ROIC経営のパートで述べたように、事業ポートフォリオマネジメントには総合的かつ合理的な判断に基づいた決断が必須であり、撤退する/しないという経営判断を情緒的な理由で行うことは、経営者として絶対に避けなければなりません。

企業が様々なステークホルダーに真摯に向き合う中で、事業ポートフォリオマネジメントはCEO(最高経営責任者)の専管事項であり、CEOが自分で考えて全責任をもって判断すべきことなのです。

今、そしてこれからのCEOに求められること

今や企業価値創造のために必要とする様々なリテラシーを身に着けていなければ、CEOは務まりません。それだけステークホルダーとの関係性が多様化しているからです。

2014年に経済産業省が「伊藤レポート(※)」により、企業に対してROEに代表される稼ぐ力の重要性を啓発して以降、段階的に「価値協創ガイダンス」でESGを含めた非財務価値の向上を、そして「人的資本経営」の強化を求めました。また、別の流れとして、2015年に金融庁が「コーポレートガバナンス・コード」を導入し、その後2回の改定を経て、企業に求められるコーポレートガバナンス責任を明確に示しました。加えて、2023年に東京証券取引所が「資本コストや株価を意識した経営の実践」を啓発しました。

(※)伊藤邦雄一橋大学教授(当時)を座長とした『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクトの最終報告書の通称

つまり企業は、10年前までその企業が信じるスタイルの経営を行えば良かったのですが、今は既に導入された経営の指南書や参考書ともいうべき様々なガイダンスに沿って、ステークホルダーが期待する経営を推進することが求められています。

その意味で、世の中はCEOに対して誠実な経営を実践し、同時に持続的に稼ぐ力を発揮できる「スーパービジネスパーソン」を期待していると言っても過言ではありません。しかし、企業価値創造についてのリテラシーを持っている人物がCEOに就任したとしても、CEO一人で全ての経営判断をするのは大変です。

あくまで私見ですが、これからの企業経営にはCEOに加えてCOO(最高執行責任者)、CFO(最高財務責任者)、CMO(最高マーケティング責任者)、CTO(最高技術責任者)、CHRO(最高人事責任者)といった、各分野の責任者であるCxO(=Chief xxx Officer)が一丸となってチームマネジメント体制を敷くことが有効だと考えています。

オムロンも2011年当時まではCEOしかいませんでしたが、2013年からCFO、2015年からCTO、そして2023年からCHROを新設して4人のCxOが経営をリードして今日に至っています。

今後3年程経つと、日本企業の経営は大きく進化するはずです。なぜなら、過去10年の間に企業経営の現場で企業価値創造を目指して試行錯誤を繰り返してきた部長やグループリーダーが、近い将来、執行役員やCxOに昇格して経営の舵取りをするようになるからです。私は、そのような日本企業の将来の姿に大いに期待しています。

(=続く)

元オムロン株式会社 取締役

元オムロン株式会社 取締役

1977年慶應義塾大学法学部卒業、東京銀行(現三菱UFJ銀行)入行、2007年三菱東京UFJ銀行退職。同年(2007年)オムロン入社、常勤監査役、2011年執行役員経営IR室長、2015年執行役員常務グローバルIR・コーポレートコミュニケーション本部長を経て、2017年6月取締役に就任した後、2023年6月退職。

<主な社外活動>

2014年経済産業省主催研究会「伊藤レポート」委員、2017年「伊藤レポート2.0」委員、「価値協創ガイダンス」策定ワーキンググループに参画。

2014~2017年国際統合報告評議会(IIRC)主催実務者協議会に参加。

2016~2019年GPIF主催「企業・アセットオーナーフォーラム」企業側代表幹事、2022~2023年内閣府主催「知財投資・活用戦略の有効な開示及びガバナンス検討会」委員を務める。

2016年一橋大学CFO教育研究センター客員研究員、2022年東京証券取引所主催「市場区分見直しに関するフォローアップ会議」メンバーに就任し、現在に至る。

※本コラムは2023年11月9日のインタビューをもとに作成しています。