市場改革について議論する東京証券取引所主催のフォローアップ会議で「PBR(株価純資産倍率)1倍割れへの対応の重要性」を提唱した元オムロン株式会社(以下、オムロン)取締役の安藤聡氏が「日本企業に対する株式市場の評価を向上させるために必要なこと」「持続的にPBRを向上し、投資家に評価される企業経営」について、オムロンの取り組みを交えて解説します。

日本企業に対する市場の低評価は間違い

私が企業価値創造を強く意識した企業経営について考えるようになったのは、オムロン株式会社(以下、オムロン)の執行役員経営IR室長として2011年から6年間、IRおよび情報開示の担当役員をしていた頃でした。

当時、多くの企業経営者やIR担当者の方と話をする中で「企業価値創造に対する理解が、グローバルな考え方から2世代くらい遅れているのではないか」と感じました。

バブル経済の崩壊から30年以上が経過しても、PBR(株価純資産倍率)が企業の解散価値である1倍を割り込んでいる企業が上場企業の半分を占めています。日本の企業経営者が、企業価値創造に対する理解が乏しいことが理由であり、その結果として、日本の上場企業にPBR1倍割れが多いのではないかと考えています。

したがって、日本企業の経営をきちんと進めていけば、必ず株式市場での評価は上がるはずです。

日本企業に対する評価を改善するには、企業経営者のさらなる努力が必要です。そして、投資家には企業と対等な立場で、長期の視点から企業の強みと課題を見極めていただきたいと期待しています。

「株式市場の評価は間違っている」などと言うと「市場は間違えない」「株価は正しい」というご意見が聞こえてきそうですが、私としては「そもそも企業がやるべきことをしていないから、あるいは、やるべきことをやっていても経営情報をきちんと分かりやすく開示していないから、このような評価になってしまっている」という意味で、「間違っている」と表現しているわけです。

もちろん企業がやるべきことをやっていたら、それに対しては大いに自信を持っても良いわけですが、一方で、低評価の原因は、企業が価値を高め、かつ株式市場の評価を向上させるためにすべきことや方法論が、多くの上場企業に十分に行き渡っていないことにあります。

したがって、目指すべき経営を全上場企業に行き渡らせると同時に、日本の企業がやるべきことをやれば、日本企業の価値は確実に向上します。2024年1月現在、日経平均株価は3万3,000円を挟んで、行ったり来たりを繰り返していますが、日本株の実力はこんなものではありません。

日本株がどの水準まで値上がりするのかについては、時間軸の問題や外的な要因があるので何とも言えませんが、3万3,000円は単なる通過点であり、さらには企業経営者の「デフレ恐怖症」が払拭されつつある状況において、2024年の上昇を確信しています。

ROEは経営努力で改善できる

2014年8月、一橋大学の伊藤邦雄教授(現在は名誉教授)が座長を務め、私も委員のひとりとして参画した経済産業省の研究会「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」の最終報告書は、「伊藤レポート」として有名です。

このレポートで「ROE(自己資本利益率)は8%以上を目指すべきである」というメッセージが掲げられましたが、当時でさえROEの重要性は十分には認識されていませんでした。「ROEだけが企業の価値を測る重要な指標ではない」というのが一般的な世間の声でした。

この時、私は「そうだとしたら、他にどのような指標が重要であると認識しているのだろうか」「都合の悪い提言に耳を塞いでいるだけではないのか」との疑問を持ちました。

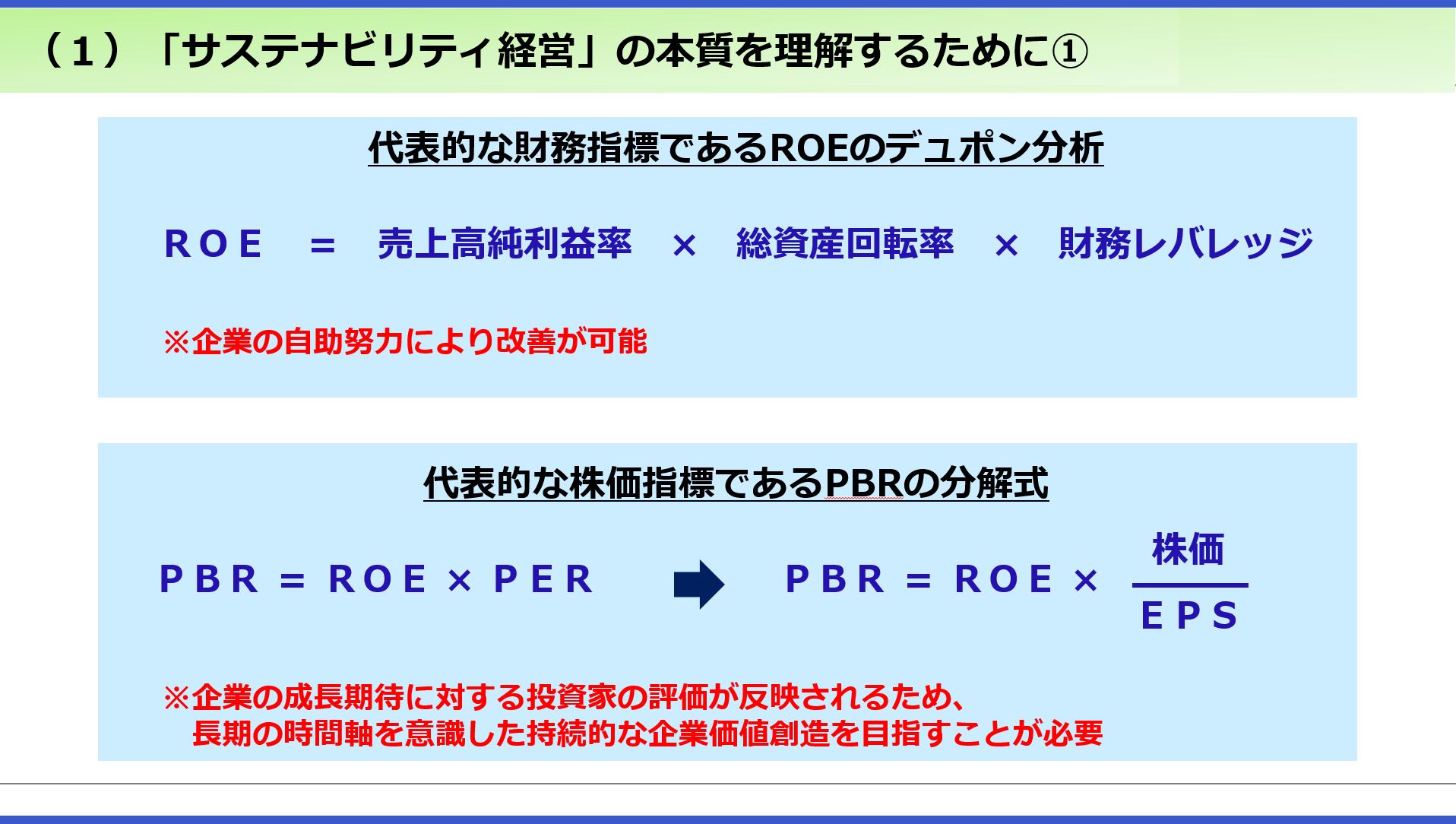

ROEは企業価値を測るうえで極めて重要な財務指標ですが、ROEをイメージだけで捉えるのではなく、デュポン分析のように構成要素に分解すると、何をどう改善すればROEが高まるのか明確に見えてきます。

ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

この式にある「売上高純利益率」「総資産回転率」「財務レバレッジ」という3つの要素は、いずれも企業が自ら努力をすることによって引き上げられるものばかりです。「ROEは重要ではない」ということは、現状追認型の思考停止であり、企業価値を向上させる努力を放棄することです。

そして、日本企業のROEが欧米企業に比べて低いのはなぜでしょうか。この3つの要素で、さらに分析してみましょう。

伊藤レポートを取りまとめる過程でも委員からは「企業経営者の中には、ROEが低いのは財務レバレッジの差である。欧米企業は財務レバレッジを意図的に大きくかけているのだから、ROEが高いのは当たり前だという思い込みがある」というコメントがありました

。

財務レバレッジを高めればROEが上がるのは、この計算式からも明白です。しかし、「総資産回転率」と「財務レバレッジ」の平均値を日米欧で比較すると、事実としていずれの数値も大した差がないのです。すなわち「売上高純利益率」が欧米より圧倒的に低い。まず、このことを認識しなければなりません。

「売上高純利益率」を重視しない経営はありえない

話題になっているPBRを分解すると「PBR = ROE × PER」となります。PBRを高めるうえでROEが非常に重要な要素であることは明白です。

難しいのはPBRの決定要素にPER(株価収益率)が関与するという点です。PERを分解すると「PER = 株価/EPS(一株当たり当期純利益)」となります。

したがって、ROEは企業努力によって改善できますが、PERの高低には株価が影響します。つまりROEと違って、PERには「企業の成長期待に対する投資家の評価」が織り込まれるため「長期の時間軸で経営をどう改善し、投資家の期待値を上げていくか」という視点が必要になります。

東京証券取引所が要請した「資本コストや株価を意識した経営の実現に向けた対応」はROEを考える時に重要であり、それに加えて「株価を意識する」という部分が「PER」を、そしてひいては「PBR」を考える際のポイントです。

「PBR = ROE × PER」の式を見れば、企業経営者が必死にROEを改善し、さらに投資家にアピールして期待値を高めてPERを上げることが必要になります。だからこそ様々な経営情報を自発的に開示して、投資家と対話やエンゲージメントをしなければならないのです。

「投資家」とは、主に年金や投資信託などを運用する「機関投資家」ですが、彼らは「パッシブ投資家」と「アクティブ投資家」に分かれます。このうち、企業が対話できるのは主として「アクティブ投資家」です。

もちろん、パッシブ投資家も開示情報によってその企業がきちんとした経営をしているかをチェックするので、企業としては第一に、経営情報を開示する必要があります。アクティブ投資家は、さらに「投資候補先の中から投資するに値する企業が持続的に価値を創造し続けられるか」を見極めようとしますから、企業側は積極的に対話を仕掛けて、自社についての理解を深めていくことが重要です。

このように考えて、オムロンは、2012年度に「商品やサービスの開発から生産、販売まで通した利益率である売上高総利益率を高める経営を実践する」という基本方針を立てました。そして2013年度から「ROIC(投下資本利益率)をKPI(評価指標)として、企業価値・事業・サービスの価値を評価する」、当時としては先進的な「ROIC経営」に力を入れ始めました。

=続く

元オムロン株式会社 取締役

元オムロン株式会社 取締役

1977年慶應義塾大学法学部卒業、東京銀行(現三菱UFJ銀行)入行、2007年三菱東京UFJ銀行退職。同年(2007年)オムロン入社、常勤監査役、2011年執行役員経営IR室長、2015年執行役員常務グローバルIR・コーポレートコミュニケーション本部長を経て、2017年6月取締役に就任した後、2023年6月退職。

<主な社外活動>

2014年経済産業省主催研究会「伊藤レポート」委員、2017年「伊藤レポート2.0」委員、「価値協創ガイダンス」策定ワーキンググループに参画。

2014~2017年国際統合報告評議会(IIRC)主催実務者協議会に参加。

2016~2019年GPIF主催「企業・アセットオーナーフォーラム」企業側代表幹事、2022~2023年内閣府主催「知財投資・活用戦略の有効な開示及びガバナンス検討会」委員を務める。

2016年一橋大学CFO教育研究センター客員研究員、2022年東京証券取引所主催「市場区分見直しに関するフォローアップ会議」メンバーに就任し、現在に至る。

※本コラムは2023年11月9日のインタビューをもとに作成しています。