市場改革について議論する東京証券取引所主催のフォローアップ会議で「PBR(株価純資産倍率)1倍割れへの対応の重要性」を提唱した元オムロン株式会社(以下、オムロン)取締役の安藤聡氏が「日本企業に対する株式市場の評価を向上させるために必要なこと」「持続的にPBRを向上し、投資家に評価される企業経営」について、オムロンの取り組みを交えて解説します。

サステナビリティ経営の三本柱

オムロン株式会社(以下、オムロン)は2013年にROIC(投下資本利益率)を企業価値・事業・サービスの価値を評価するKPI(評価指標)にしたことで、従来の売上高や利益だけでは捉えられなかった経営効率や投資収益を総合的に評価できるようになりました。

ROIC(投下資本利益率)は「企業が事業活動のために投じた資金を使って、どれだけ効率的に利益を生み出したか」を示す指標で、「ROIC経営」を導入したことは、当時は画期的なことでした。

一方、オムロンの目指す経営のあり方を社内外のステークホルダーに広く正しく理解してもらうためには、短いスローガンを示すことが効果的です。そこで、今では多くのグローバル企業に浸透している「サステナビリティ経営」をいち早く標榜することにしました。

では、私が考えるサステナビリティ経営の本質について説明します。

いささか曖昧な概念である「サステナビリティ経営」を私なりに因数分解すると、「パーパス経営 × 資本コスト経営 × ESG経営」となります。

しかし、それらを看板として掲げているだけでは、企業の経営改革は全く進みません。そこでオムロンは「どのような具体的な施策やマネジメントシステムを構築することが、サステナビリティ経営の実現に繋がるか」を徹底的に検討しました。そして、オムロンユニークな経営の三つの柱として、前述の一般的な用語を置きなおした「企業理念実践経営 × ROIC経営 × ESGインテグレーション」を採用しました。

オムロンでは、この三つの柱をサステナビリティ経営の根幹であると定め、改めて経営力の強化に取り組むことにしました。

オムロンが目指す「サステナビリティ経営」の三つの柱

・企業理念実践経営

事業を通じて社会的課題を解決することにより、本気・本音で<企業理念を実践し続ける>経営

・ROIC経営

投資家が企業に期待する投資利回りともいえる<資本コストを意識して>持続的に稼ぐ力を発揮し、成長投資の原資を獲得し、成長し続ける経営

・ESGインテグレーション

財務的な価値だけではなく、「Environment(環境)」「Social(社会)」「Governance(企業統治)」などの非財務的な価値を高め続ける経営

ちなみに、ESGには様々なファクターがあり、企業に対する要求水準は年々高まっています。オムロンは、グローバルなステークホルダーに要求されてから取り組むのではなく、自ら必要であると認識したテーマに対して、自発的に取り組むことをモットーにしています。

PL重視からBS・CF重視の経営へ

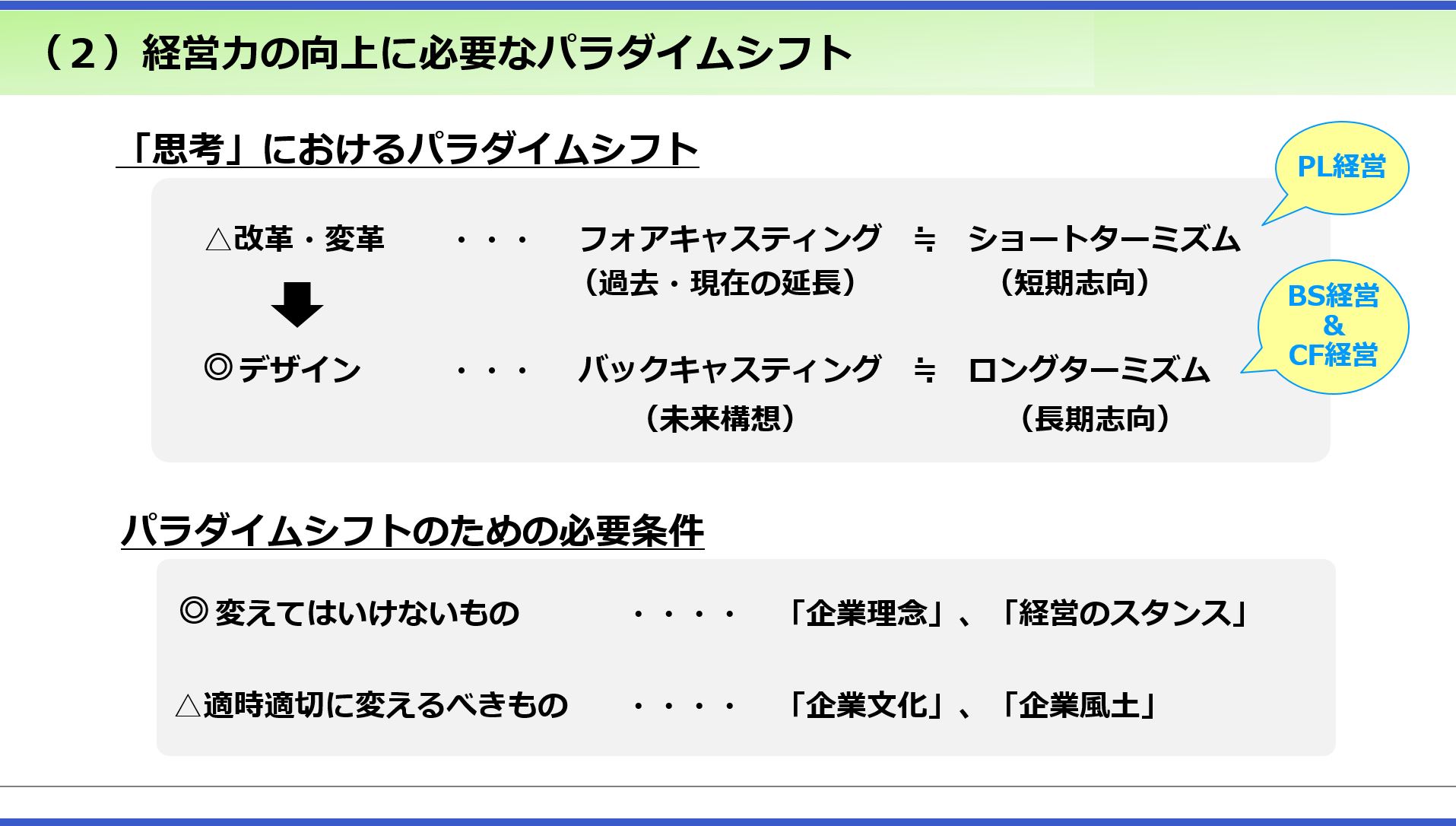

経営の高度化を図るには、大げさに感じられるかもしれませんが、「パラダイムシフト(発想の転換)」が絶対に必要です。特にバブル経済が崩壊して以降30数年にわたり、日本企業は幾度となく「改革・変革」のチャンスがありましたが、本質的な進化は起きなかったと考えています。

なぜなら、PL(損益計算書)だけを重視する経営から脱却できなかったからです。

私がIRの担当役員をしていた2011年から2017年までの6年間、国内はもちろん海外のアクティブ投資家とも数多く対話しましたが、投資家から聞かされたのは「日本の経営者は、あまりに経営リテラシーに欠ける」という指摘でした。

その理由は、日本企業の経営者から以下のような説明を受けたうえでの評価です。

「売上高の増加率が〇パーセントだから成長している」

「競合他社より相対的に業績は良い」

「営業利益は安定している」

投資家のネガティブな評価は「売上高も営業利益も重要だが、エクイティ・スプレッド(※)に関する言及が全くない。それに尽きる」という点です。

(※)投資家が期待する利益率をどれだけ上回っているかの指標で、自己資本利益率(ROE)から株主資本コストを引いて計算した差。

多くの日本企業はバブル経済の崩壊後、そのような事業運営を繰り返してきました。これでは企業価値が向上しないのも当然です。

これからの企業経営者に求められるのは、PLの改善に重きを置き、今ある課題を少しずつ手直ししていく弥縫(びぼう)策ではなく、経営そのものをデザインし直すことです。ガバナンスからリスクマネジメント、事業ポートフォリオ運営、人財戦略に至るまでの全てです。

その際に必要とされるのが「(将来を起点に現在に遡る)バックキャスティング」の発想です。

自分の会社は10年後、20年後、30年後に、どういう企業になりたいのか。それを経営陣と全社員で共有し、「今、やらなければならないことは何か」「難しくてもやるべきことは何か」を決めて情報を開示し、愚直に実践していくことこそがロングターミズム(長期志向)の経営スタイルです。

過度にPLを重視する経営から「BS(バランスシート=貸借対照表)やCF(キャッシュフロー=現金収支)を意識した経営」へと運営そのものを転換していかなければならないのです。

これが経営力の向上のために必須なパラダイムシフトです。

変化が速い時代だからこそ必要な長期ビジョン

オムロンは、2012年からROICを経営指標に導入する準備を始めました。そして2013年度の単年度の事業計画に「今年度が終わった時のROICはこうなります」という目標を盛り込みました。

しかし、1年先のROICを計算するには、1年後の予想BSを作らなければなりません。何度もシミュレーションを繰り返し、数値を策定しました。

そして2013年5月、決算発表後の海外ロードショー(説明会)で欧米やシンガポールの投資家から賞賛の声をもらいました。これに手応えを感じ、2014年度から2016年度までの中期経営計画を策定する時、3年後のROICと、それに加えてEPS(一株当たり当期純利益)の目標を開示しました。

「ROIC経営の導入を宣言したけれど、なかなか上手くいかない」という企業の声を耳にしますが、想定BSを作れずに頓挫するケースが多く見受けられます。

いずれにしても、ROIC経営を導入する作業は、かなり手間のかかる作業であることは確かです。想定BS通りに事が進むのか、という点が気なる方もいるでしょうが、策定プロセスに意義があるのです。

また、オムロンは10年間のビジョンを策定していますが、「そもそも不確実性の高い時代に長期ビジョンを作ることに意味があるのか」と疑問に思われる向きがあります。

確かに世の中の変化が非常に速くなっています。「10年経てば事業環境は変わるし、経営陣が変わっている可能性が高い」「苦労して10年の長期ビジョンを作るのは無駄ではないか」という意見があります。しかしながら、私は決して無意味であるとは考えません。

航海と同じで、海図も羅針盤も持たずに荒波に漕ぎ出していくのは無謀です。10年の長期ビジョンに基づいて、3年から4年の中期経営計画を描き、さらに単年度の経営計画を策定する。そうすれば、想定通りにいったところと、そうでないところが如実に分かり、次の一手を打つことができます。まさに、長期ビジョンは企業経営における「変化対応力」の源泉です。きちんとPDCA(計画・実行・評価・改善)を回して経営するために必須な拠り所です。

BSも同じです。想定したBSと、実際に年度を終えた後のBSを比較すれば、両者の違いが可視化されます。その違いが経営課題そのものであり、どのように修正すれば良いのかすぐにわかります。そのプロセスをひたすら繰り返すことで企業価値が高まり、結果としてサステナビリティが担保されて、ステークホルダーから高く評価されるのです。 (=続く)

元オムロン株式会社 取締役

元オムロン株式会社 取締役

1977年慶應義塾大学法学部卒業、東京銀行(現三菱UFJ銀行)入行、2007年三菱東京UFJ銀行退職。同年(2007年)オムロン入社、常勤監査役、2011年執行役員経営IR室長、2015年執行役員常務グローバルIR・コーポレートコミュニケーション本部長を経て、2017年6月取締役に就任した後、2023年6月退職。

<主な社外活動>

2014年経済産業省主催研究会「伊藤レポート」委員、2017年「伊藤レポート2.0」委員、「価値協創ガイダンス」策定ワーキンググループに参画。

2014~2017年国際統合報告評議会(IIRC)主催実務者協議会に参加。

2016~2019年GPIF主催「企業・アセットオーナーフォーラム」企業側代表幹事、2022~2023年内閣府主催「知財投資・活用戦略の有効な開示及びガバナンス検討会」委員を務める。

2016年一橋大学CFO教育研究センター客員研究員、2022年東京証券取引所主催「市場区分見直しに関するフォローアップ会議」メンバーに就任し、現在に至る。

※本コラムは2023年11月9日のインタビューをもとに作成しています。