昨年(2025)の本コラムのタイトルは「2025年、上場会社の非公開化が進むか?」であった。この問いへの回答は「進んだ」である。2025年12月17日付の日本経済新聞朝刊によれば、2025年末時点での東証上場会社数は前年同期比59社減の3,783社(TOKYO PRO Marketを除く)となるという。昨年のコラムでは、筆者はその背景として①アクティビズムの活発化や議決権行使の厳格化、②安定株主の減少、③情報開示の負担の増加の3つを挙げた。これら3つの事象はいまだ継続中であり、したがって上場会社数の減少傾向はまだしばらくは続くのではないかと考えている。

上場を維持することに対して企業側が感じる負担感は日増しに高まっているのではないか。そうした負担感の高まりの背景を色々と考えていると、目先のサッカーボールをみんなで必死になって追いかけている子供たちの姿が筆者には浮かんでくる。

上場維持への負担感の背景には「みんながやるから自分も」との意識?

ボールが転がる先はゴールとは正反対であったとしても、それでもみんなで追いかける。ここでのサッカーボールとは、たとえば「2050年ネットゼロ」であったり、「女性役員比率」であったり、「統合報告書」であったり、それは会社にとって様々である。もちろん、温室効果ガス削減や女性役員の積極登用が必要ないと言うつもりは毛頭ない。しかしながら、温室効果ガスをあまり排出しない業種であるにもかかわらずTCFD(気候関連財務情報開示タスクフォース)の開示に力を入れたり、「他社が作っているから」という理由で工数も費用もかかる統合報告書の作成を始めたりと、本来はそれらに力を入れることが「自社のゴールに向かっているのか?」を問わなければいけないにもかかわらず、皆が追っかけているからという理由でゴールとは逆に向かって自分も走り続けている。

注目される2026年2つの改訂(1)コーポレートガバナンス・コード

前置きが長くなったが、2026年はこのようなボールの追いかけっこからいったん立ち止まり、自社が目指すべきゴールの位置を再確認する契機になる可能性がある。そこで重要となるワードは「分配」である。2026年春には大きな2つの改訂が実施される見込みである。1つは「コーポレートガバナンス・コード(企業統治指針)」であり、もう1つは「企業内容等の開示に関する内閣府令」、つまり有価証券報告書である。

まずコーポレートガバナンス・コードの改訂である。本コラム執筆時点では具体的な改訂原案は公表されていないものの、以下の4つが改訂にあたっての軸になることが決まっている。

・コードのスリム化とプリンシプル化

・有価証券報告書の株主総会前開示

・取締役会の機能強化

・経営資源配分の適切性の検証等の明確化

1つ目のコードのスリム化については、2015年のコード導入から2018年、2021年の2回の改訂を経て日本のコーポレートガバナンス・コードは世界最長のものとなっており、他の諸規則との重複も目立つようになってきた。そこで2024年の改訂ではコードをスリム化する方針が打ち出されている。有価証券報告書の株主総会前開示、取締役会の機能強化はこれまでも金融庁が重視してきた課題であるので、引き続きテコ入れを図るという趣旨だと思われる。最後の経営資源配分の適切性の検証等の明確化はこれらと比べると新しい視点である。これまで指摘されてきた企業による現預金の過剰保有や株主への過度の還元といった問題を包摂したものであると思われる。一言で表せば成果(富)の「分配」についてよく考えてください、ということであろう。

注目される2026年2つの改訂(2)有価証券報告書(人的資本開示)

もう1つの重要な改訂が有価証券報告書、とりわけ「従業員の状況」欄における人的資本の開示である。以下がそのポイントである。

・人材育成戦略、給与・報酬の決定に関する定性的説明

・給与の伸び率の開示

・(従業員も含んだ)株式報酬制度の記載

これらに加えて、持株会社の場合には主要子会社における状況についても開示が求められることとなる。給与・報酬をその金額も含めてどのように決めているのかについて記載するためには、本来であればステークホルダー間での成果(富)の分配についての方針が固まっていなければならないはずである。従業員の株主報酬制度についてもまた然りである。

求められる「時間軸」を考慮した分配

分配を考えるうえで注意しなければならないのは「時間軸」であろう。換言するならば短期と長期のバランスである。株主を例にすると、同じ株主であっても投資スタイルの違いによって企業に求める還元方法は異なるであろう。短期投資でリターンを得ようとする投資家は当期の配当の最大化を求めるかもしれないが、一方でパッシブ運用投資家のようにインデックスに組み込まれた企業を保有し続ける投資家にとっては中長期の配当を削ってしまうような短期的な過度な還元は求めないであろう。このように同じ属性のステークホルダーでも利害が相反することは「水平的エージェンシー」問題と呼ばれており、学術界でも注目が徐々に高まってきている。

したがって、単に従業員、株主、顧客……といったように現在のステークホルダー間での分配を考えるだけでは足りず、今の従業員と将来の従業員、今の株主と将来の株主……というように時間軸も考慮した分配について再考していくことが求められる。これはかなり難易度の高い課題であるが、その開示が今年の春から始まるのである。ただし、このような時間軸を加味した分配についての考えが固まれば、投資戦略や還元の方針、開示資料やIR活動の取捨選択やその中身を決める際の指針となるであろう。それは、これまでとは違ってゴールに向かってサッカーボールを蹴ることへとつながるであろう。

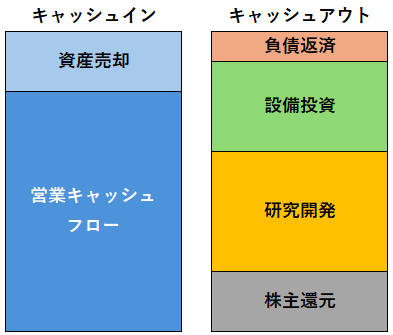

そのような変化の胎動が中期経営計画資料や統合報告書の中で起きている。それがキャッシュアロケーションに関するグラフの有無である。読者の中にはキャッシュインフローとキャッシュアウトフローとが下図のように対置されているグラフを見たことがある方も多いであろう。

筆者の研究室で2025年12月時点での上場会社の最新の統合報告書を調査したところ、調査した1,063社のうちキャッシュアロケーションのイメージ図が記載されていたのは496社(46.7%)であった(暫定値)。具体的な収入額・支出額が掲載されていなかったり、あいまいな表現のものも少なくなかったりするが、調査・集計を進めることで日本企業のキャッシュアロケーションがどのような状況であり、キャッシュアウトの違いによって業績や株式市場評価が異なるのかどうかなどを明らかにしたいと考えている。これについては結果が出てきた段階で別途ご報告させて頂きたい。

円谷昭一(つむらやしょういち)氏

一橋大学大学院 経営管理研究科 教授

2001年、一橋大学商学部卒業。2006年、一橋大学大学院商学研究科博士後期課程修了、博士(商学)。2011年より一橋大学経営管理研究科 准教授、2021年より現職。2019年、韓国外国語大学客員教員。専門は情報開示、コーポレート・ガバナンス。2007年より日本IR協議会客員研究員。日本経済会計学会理事、日本IR学会理事。2017年よりりそなアセットマネジメント「責任投資検証会議」委員。2020年より金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」委員。主著に『コーポレート・ガバナンス「本当にそうなのか?」大量データからみる真実』(同文舘出版,2017年12月)、『政策保有株式の実証分析』(日本経済新聞出版,2020年6月)など。

掲載日:2026年1月14日