2025年株式非公開化が増える3つの背景

昨年(2024年)12月16日付の日本経済新聞は「東証企業数、初の減少」と報じている。新規上場が低迷した中で上場を取りやめた企業が94社に達し、上場会社数が初の純減となった。コンビニエンスストア大手企業に対する海外企業による買収提案をめぐり株式非公開化の計画が持ち上がっているが、2025年は非公開化に関する話題が増えるのではないかと筆者は考えている。その背景には大きく3つある。

まずはアクティビズムの活発化や議決権行使の厳格化といった投資家の動向の変化によって上場会社が受けるプレッシャーが増してきていることである。去る12月10日に関西経済連合会主催で「多様なステークホルダーを重視した企業経営に資する環境整備のあり方」セミナーが開催された。太田洋弁護士の基調講演、早稲田大学商学学術院 スズキトモ教授のモデレートによるパネルディスカッションなど大変有益な内容であり、筆者はゼミ生を連れて聴講してきた。太田弁護士によれば、2024年上半期の日本でのアクティビズムによるキャンペーン件数は102件で、米国の177件に次いで第2位とのことであり、下半期にはさらに増えている印象という。第3位は豪州の31件で、毎年第3位を大きく引き離して米国と日本がトップ2を占めるとのことであった。経済規模からすると、世界で最もアクティビズムが活発なのは日本であると指摘されていた。

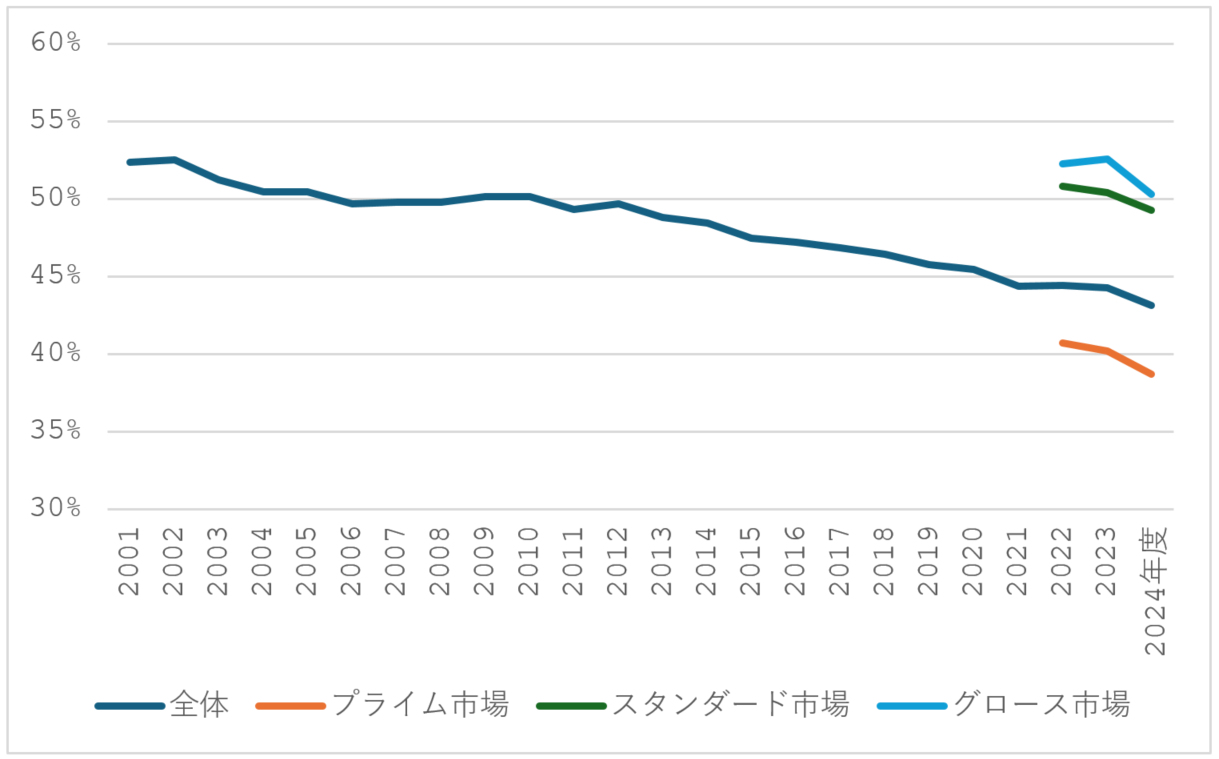

2つ目の背景は、資本市場からのプレッシャーの防波堤となっていた安定株主が減少傾向にあることである。安定株主は必ずしも企業・銀行による政策保有だけとは限らないのだが、昨今の政策保有株式の縮減の流れが安定株主の減少の一翼を担っているのは確実である。図表は公益社団法人商事法務研究会が毎年行っている企業向けアンケートをまとめた「株主総会白書」にある、自社の安定株主比率に関する質問の回答結果を筆者が独自にグラフ化したものである。

出所:「株主総会白書」各年度版より筆者作成

この20年間で安定株主比率が「大きく」減少したかどうかは論者によって見解が異なるであろうが、一貫して減少傾向にあると言え、政策保有株式縮減が進んだ2024年度は前年比2.54ポイント減とこれまでで最大の低下となっている。2022年度からは市場別の集計結果も公表されているが、東証プライム上場会社では相対的に安定株主比率は低く、40%を下回っている(2024年度)。

3つ目は、情報開示の負担の増加である。2024年6月30日付の日本経済新聞電子版は「企業、膨らむ情報開示に悲鳴 世界で突出も投資家は不満」という記事を配信(日経新聞朝刊は同7月1日付)している。それによると、日本企業の公開情報量は米英の1.2~1.4倍で、「開示大国」となっているという。しかしながら、「一見すると開示が充実しているようだが、機関投資家は内容に満足していない」とも指摘している。すでに開示大国となっている中で、さらにサステナビリティ開示が始まることによって企業負担はさらに増大するであろう。このような負担は必ずしも法定開示だけの問題にとどまらない。

企業側が求めているのは法定開示の軽減

KPMGサステナブルバリューサービス・ジャパンが毎年発行している「日本の企業報告に関する調査2023」によれば、2023年の統合報告書発行企業は1,017社に達しているという。統合報告書は任意開示資料である。つまり、「法定開示では伝えきれない自社の情報があるから任意で開示する」ことが前提であり、ここまで任意開示が増えるのであれば、逆に法定開示が企業の開示ニーズを満たせていないことを示唆するであろう。ならば法定開示の拡充や抜本的な改変が求められてしかるべきであるが、企業側が求めているのは法定開示の軽減である。つまり、「(法定開示では)伝えきれないことがあるから」統合報告書を作成しているのではなく、それ以外の動機で作成している企業が少なくないと考える方が妥当であろう。それ以外の動機とは何か。それは他社が作成しているから、ではなかろうか。上場会社(とりわけプライム市場)として、「最初(の作成者)にはなりたくないが、最後にもなりたくない」というのが本音かもしれない。もちろん統合報告書の作成を否定するつもりは毛頭ないが、当社は上場会社だから、あるいはプライム市場だから他社に後れを取ってはいけない、という社内ロジックが現場の負担をさらに増やしてはいないだろうか。

各国の上場会社数を見ると、GDPの水準で日本とドイツはほぼ同じであるが、上場会社数は日本の4,000社弱に対してドイツはその1/10に過ぎない。ドイツに限らず、欧州諸国は上場会社数が減少傾向にある。減少の理由を集計した統計結果を筆者は持ち合わせていないが、ビジネス誌やセミナー等での情報に基づくとコーポレート・ガバナンスの強化、情報開示の強化、資本市場からの圧力の増加等々が相まって、上場することのメリットよりもそのコストが上回っていることが理由のようである。

しかしながら、2025年に非公開化・非上場化が一気に加速するとは筆者は考えていない。ステークホルダーへの説明・説得、流通株式の取得という2点だけをとっても膨大なエネルギーを必要とすることは自明であろう。ファミリー企業であったり、買収を提案されているといった“外圧”があったりした場合は別であるが、非ファミリー企業が自発的に意思決定するのは極めて困難であろう。ただ、2024年に上場会社数が初の減少に転じたモーメンタムが今後も続くかどうかを見極めるという意味では2025年は重要な年となる。

注目は自動車業界、政策保有株の売却進むか?

筆者が注目しているのは自動車業界である。まず、トヨタグループの持ち合い解消がどれほど進むか。たとえば、持ち合い関係を完全に解消(したがって政策保有株式を完全売却)するのか、それともグループ企業間の持ち合い関係は残しつつも総量を縮減していくのかといった点が2025年の有価証券報告書で明らかとなるであろう。また、ホンダと日産自動車の経営統合に際して両社の政策保有株式はどのようになるのか、その動向にも注目したい。日産(および三菱自動車)は政策保有株式をほとんど持っていないのに対し、ホンダは3,783億円(2024年3月末)という水準である。ホンダが統合を機に株式を売却し、その資金を統合後に必要となる投資等に回すかどうかは注目すべきポイントである。その結果によっては他業界にも政策保有株式の縮減が波及し、安定株主が減った企業の中には株式の非公開化を模索する企業も出てくるかもしれない。

なお、本コラムの内容は『企業会計』(株式会社中央経済社)3月号に「なぜ非公開化を考えるのか(仮)」として掲載する予定なので、ご関心のある読者はそちらをご笑覧頂きたい。

円谷昭一(つむらやしょういち)氏

一橋大学大学院 経営管理研究科 教授

2001年、一橋大学商学部卒業。2006年、一橋大学大学院商学研究科博士後期課程修了、博士(商学)。2011年より一橋大学経営管理研究科 准教授、2021年より現職。2019年、韓国外国語大学客員教員。専門は情報開示、コーポレート・ガバナンス。2007年より日本IR協議会客員研究員。日本経済会計学会理事、日本IR学会理事。2017年よりりそなアセットマネジメント「責任投資検証会議」委員。2020年より金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」委員。主著に『コーポレート・ガバナンス「本当にそうなのか?」大量データからみる真実』(同文舘出版,2017年12月)、『政策保有株式の実証分析』(日本経済新聞出版,2020年6月)など。

掲載日:2025年1月17日