配当とは何かを正しく理解しているか

これまで2回のコラム「vol.1 事業ポートフォリオの改革」「vol.2 資本コストを意識した成長戦略が重要」で、PBR(株価純資産倍率)が1倍を割れる要因について考えてきた。事業の利益率(標準的にはROIC=投下資本利益率)が事業用資本の提供者の期待利益率を満たせなければ、PBRが1倍を割れる。事業用資本の提供者とは、負債の提供者(銀行や社債権者)であり、株主である。

事業用資本のうち、負債のコストの基本は利子率である。企業が負債で資本を調達し、その利子率を何%としたかは明らかである。これに対し、株主からの資本の調達は、負債の利子率に相当する「対価の率」が不明確であると同時に、いくら調達したのかも不確かではなかろうか。

例えば株式に対する配当である。1980年代後半に生じた日本株バブルの要因の1つは、「株式で調達した資本のコストは配当であり、0.5%程度だ」と誤認されたことにある。0.5%とは、当時の平均的な配当利回りである。今ではこれが大きな間違いだったことは周知されているが、それでは配当とはそもそも何なのか。株主総会における議決権行使を眺めると、株主でさえ正しく理解しているのか怪しい。

配当に対する日米の意識の差異

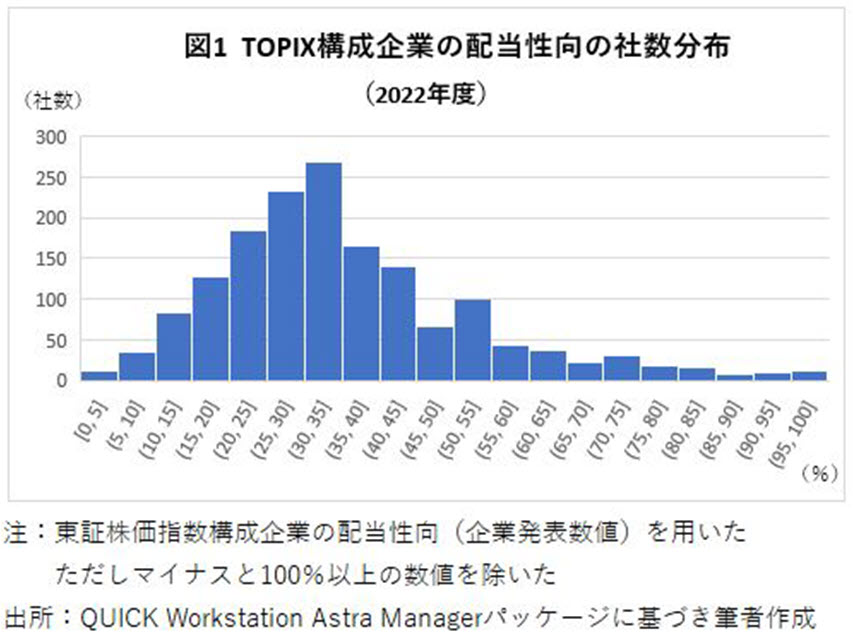

下記、図1は「TOPIX構成企業を対象とした2022年度の配当性向の分布」である。配当性向は25%から35%の間に集中し、その構成割合の合計は全企業の3割を超える。この点は、配当性向30%を株主に約束する企業経営者が多いこととも整合的である。

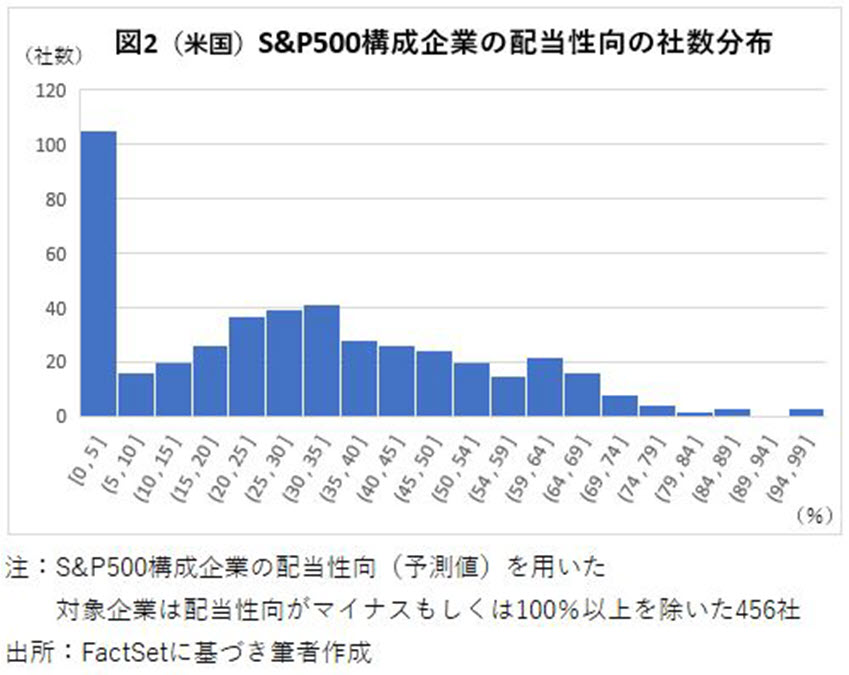

同じことを米国企業(S&P500構成企業)について調べると、無配企業が多いことがわかる。有配企業だけを見ると、配当性向は25%から35%が多いものの、全体として日本より分散している。

日米の差は何を意味するのか。図1と図2の日米の対象企業を比較すると、PBRが1倍割れの企業は、日本が半分前後、米国は5%未満である。配当に対する米国の意識の高さに言及せざるをえない。

米国の投資家にとって「配当は株式投資から得られるリターンの一部」という意識が強い。また、米国の企業にとって「内部留保とそれを用いた成長戦略が重要」という意識が根付いている。言い換えれば、成長に必要な内部留保を引き去った残余が配当である。

例えば、アマゾン、アルファベット、テスラのような企業であっても無配である。アップルの配当性向は15%程度にすぎない。著名な投資家であるウォーレン・バフェット氏が率いるバークシャー・ハサウェイは無配である。

当期純利益からの内部留保が先に決まり、残余が配当である

「内部留保は株主から調達している資本である」ということを企業は再認識すべきである。だから資本コストが要求される。内部留保を積むのなら、その資本コストに見合う成長戦略を遂行しなければならない。新たに積む内部留保の資本コストに見合った成長戦略がないのなら、内部留保を積んではならず、配当として株主に支払うべきである。

企業は資本コストを上回る成長戦略を立て、当該戦略を実現するための資本調達を計画し、当期純利益からどの程度の金額を内部留保するかを決定し、残余部分を配当とするのが正しい。

最初に配当性向を決定するのは、経営として逆方向である。投資家も同様に、最初に配当を求めるのではなく、企業の成長戦略と配当とを合わせて考えるのが正しい。

ここで、なるほどと思わせる医薬品企業の配当事例を紹介する。この業界は新薬の研究開発に多額の資金を投入しなければならないが、研究開発が成功する確率は低い。そのため、コストは高いが返済不要な株主資本に多くを依存してきた。この資本政策と整合的な配当政策とは何なのか。

新薬の研究開発の成功確率が低いということは、その成否によって株価は不安定になる。株主は他の業界の企業と比較して、医薬品企業の将来の業績向上よりも、当面の配当にウェイトをかけたくなる。

実際に、米国の医薬品業界では配当性向を50%前後とする企業が多い。成長戦略のための内部留保と、株主を納得させる配当とのバランスをとった結果だろう。日本でもロシュの資本参加を受けた中外製薬の配当性向は40%程度と、日本企業としては高い。ロシュ自身の配当性向は50%を超えている。配当政策が決して単純なものではない好事例である。

京都大学名誉教授 産官学連携本部・証券投資研究教育部門・客員教授

京都大学経済学部卒業、経済学博士(京都大学)。

1974年、日本生命保険に入社。ニッセイ基礎研究所金融研究部上席主任研究員、資金証券部長、取締役財務企画部長等を歴任。2003年3月、日本生命保険を依願退職。

2002年7月、中央大学国際会計研究科特任教授、2004年3月、同志社大学政策学部教授(ファイナンス担当)。

2006年4月より京都大学大学院経営管理研究部教授、2016年京都大学を定年退職、同大学経営管理研究部客員教授・特任教授を経て2023年4月より現職。

この間、日本証券アナリスト協会証券アナリストジャーナル編集委員長、日本ファイナンス学会会長、日本取引所自主規制法人外部理事等を務める。

著書に「日本型株式市場の構造変化」(1995年、東洋経済新報社)、「株式・債券投資の実証的分析」(2008年、中央経済社)、「証券化 新たな使命とリスクの検証」(2012年、金融財政事情研究会)、『「市場」ではなく「企業」を買う株式投資【増補版】』(2021年、きんざい)など。