売上高と利益額傾倒の落とし穴

企業の価値は成長との相関関係が大きい。この点は誰もが直感するところだろう。成長すれば企業の利益が大きくなり、その大きくなった利益を評価する投資家が出現し、企業価値と、それを評価した株価も上昇するはずである。だから、日本企業の多くは売上高を増やそうとした。売上高を増やせば利益の増加、すなわち増益も見込みやすくなる。

しかし、ここにPBRの観点で落とし穴がある。

落とし穴とは「資本コスト」である。既存事業と同様、売上高と利益の増加を目指した「成長のための投資」と、それにかかる「資本コスト」との関係が重要になる。

「既存事業」と「成長のために投資した事業(以下、新規事業)」に分けて考えるとイメージしやすい。新規事業といっても、既存事業と異なる領域である必要はない。例えば、コンビニエンスストアや外食チェーンが新店舗を出すことは、新しい企業を創設することに等しい。日本で流行りの持株会社制度を思い起こすと納得できるだろう。

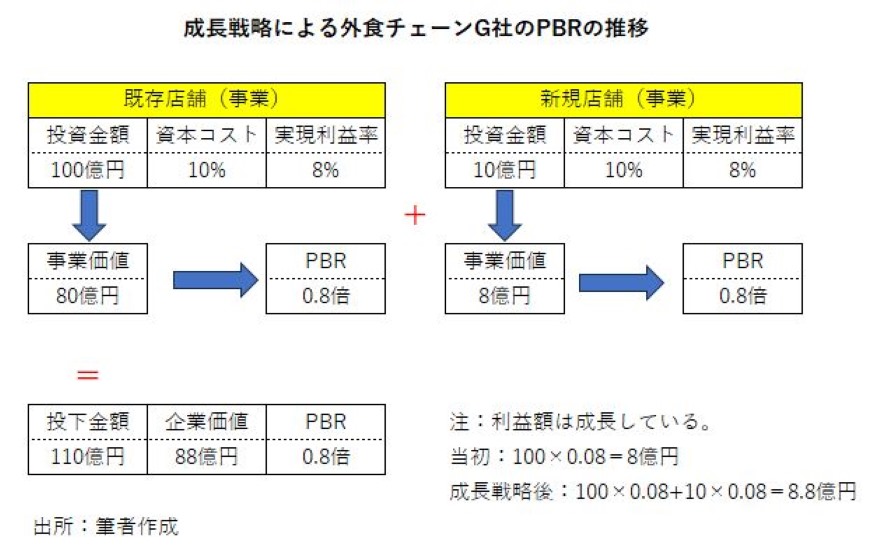

下図は、仮想の外食チェーンG社の成長戦略の模式図で、既存店舗(事業)と同様、新規に展開した店舗による事業も持株会社の傘下に入れたイメージである。

前回のコラム「vol.1 事業ポートフォリオの改革」の「PBRと企業が実現する利益率の関係」と同様、「G社に負債はなく、配当性向を100%とし、さらに税金を考慮する必要もない」とする。 配当性向が100%でない場合は、3回目の「配当政策」において検討する。

G社はすでに投資家から資本コスト10%で100億円を調達し、外食チェーンを展開している。しかし、利益率は8%でしかないため企業価値は80億円に留まり、PBRは0.8倍である。

※企業価値の計算:前回のコラム「vol.1 事業ポートフォリオの改革」を参照

そこでG社は、PBRを高めるために「新たに投資家から資本コスト10%で10億円を調達し、それを投下して新しい店舗を展開する」という成長戦略を立てた。しかし、この店舗展開によって得られた利益率は既存の店舗と同じ8%でしかなかった。

結果として利益は10%増えたものの、投下資本110億円に対する事業価値(すなわち企業価値)は88億円、PBRは0.8倍のままである。

市場に評価される成長戦略と取り組み方

成長戦略部分の実現利益率が12%だったとするとどうか。

同じように計算すると、投下資本110億円に対する企業価値は92億円、PBRは0.84倍と少し上昇する。とはいえ、この新規事業だけでPBRを1倍に高めようとすると100億円を投入しなければならない。言い換えれば、既存事業と同じ投資が必要となり、それだけの新規事業をすぐに見つけ出すのは不可能だろう。

それよりも既存店舗や既存事業の見直しを行い、切り捨てられるものを切り捨てることが、PBRを1倍に高めるための現実的な解となる。

結論として次のことが言える。

①成長戦略は、成長によって得られる利益率が成長のために投下した資本のコストを上回っている場合のみ、市場によって評価される。逆に資本コストを下回っているのであれば、PBR1倍割れ対策としての効果はない。

②PBR1倍割れを成長戦略だけで解消しようとするのは現実的でない。既存事業の見直しとセットで取り組む必要がある。

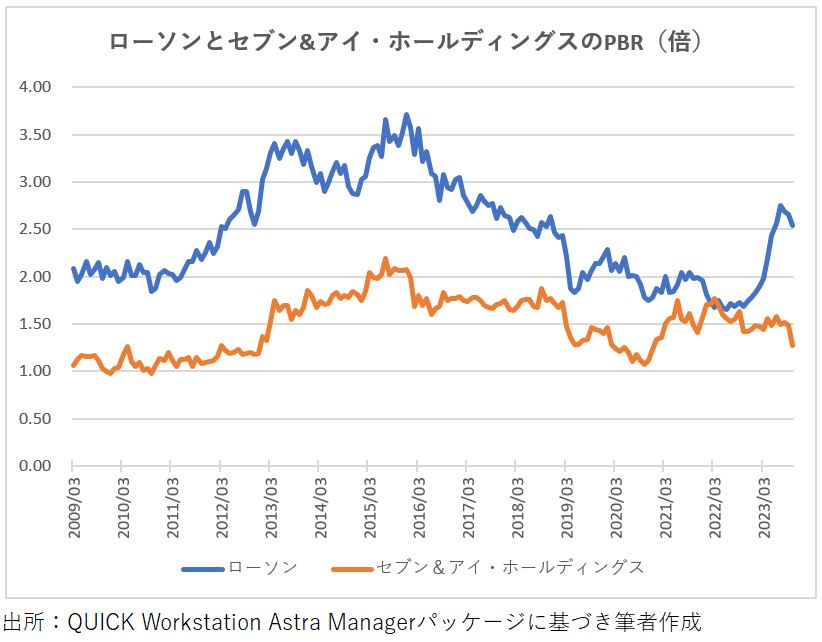

コンビニ飽和時代、海外に活路を見出すローソン

成長を続けてきたコンビニエンスストアの事例を紹介する。次の図は、2009年度以降のローソンとセブン&アイ・ホールディングスのPBRの推移を示している。

両社のPBRは1倍を超えているものの、ローソンの方が明らかに高い水準にある。セブン&アイ・ホールディングスが収益力の低い小売部門を抱えているからだと推察できる。

とはいえ、国内のコンビニエンスストアが飽和状態になり、競争が激化するとともに両社のPBRは低下を示した。ローソンの場合、国内店舗数は2018年度以降、横ばいになっている。店舗の閉鎖、すなわち不採算店の廃止も進んでいると見られる。PBRから見た株価は、この国内市場の飽和と採算悪化を先取りしている。今後の注目材料は、ローソンの場合、海外市場で積極的に拡張している店舗戦略だろう。それが収益化するかどうかである。現状をセグメントの開示情報から判断するかぎり、なかなか重い課題である。

3回目は「配当政策」について考えていく。

京都大学名誉教授 産官学連携本部・証券投資研究教育部門・客員教授

京都大学経済学部卒業、経済学博士(京都大学)。

1974年、日本生命保険に入社。ニッセイ基礎研究所金融研究部上席主任研究員、資金証券部長、取締役財務企画部長等を歴任。2003年3月、日本生命保険を依願退職。

2002年7月、中央大学国際会計研究科特任教授、2004年3月、同志社大学政策学部教授(ファイナンス担当)。

2006年4月より京都大学大学院経営管理研究部教授、2016年京都大学を定年退職、同大学経営管理研究部客員教授・特任教授を経て2023年4月より現職。

この間、日本証券アナリスト協会証券アナリストジャーナル編集委員長、日本ファイナンス学会会長、日本取引所自主規制法人外部理事等を務める。

著書に「日本型株式市場の構造変化」(1995年、東洋経済新報社)、「株式・債券投資の実証的分析」(2008年、中央経済社)、「証券化 新たな使命とリスクの検証」(2012年、金融財政事情研究会)、『「市場」ではなく「企業」を買う株式投資【増補版】』(2021年、きんざい)など。