「営んでいる事業が悪い」とは何を意味するか

最初に、事業ポートフォリオの観点から考えたい。

PBRの1倍割れと聞けば「営んでいる事業が悪いのではないか」と、誰もが直感的にイメージする。これは正しい。では「営んでいる事業が悪い」とは何を意味しているのか。

日本の上場企業の場合、現時点で半分近くがPBR1倍割れである。具体的には、2023年9月7日現在、東証株価指数(TOPIX)を構成する企業のうち、48.6%が1倍を割っている。今年3月、東京証券取引所が上場企業に対してPBRを改善するようにと要請したこともあり、これでも少し改善した結果である。

当然ながら、PBR1倍割れは事業の赤字を意味しない。投資家の期待を裏切っている状態を意味しているだけである。この投資家の期待は目に見えにくい。負債での投資家(銀行や社債投資家)の期待は、その負債のコスト(金利水準)であるから、これは目に見える。完全に経営者失格でもないかぎり、事業の利益率と負債のコストとの比較は常になされているだろう。他方、株式投資家の期待は明瞭ではない。

株式投資家の期待を推定する方法は、コーポレートファイナンスの主要なテーマである。それを実践的に説明するだけでも1冊の本になる。とはいえ、コーポレートファイナンスを裏読みすれば、長期にわたってPBRが1倍を割り続けているのは、事業の利益率が株式投資家の期待を下回っているからだといえる。事業の利益率として用いられるのは、標準的にはROIC(Return On Invested Capital/投下資本利益率)である。ROICを計算する上での分子の利益は、営業利益からその事業にかかる税金を差し引いたものが基本となる。税金を控除するのは、投資家に実質的に分配できる利益額を求めるためである。分母は事業に用いた資本の総額となる。

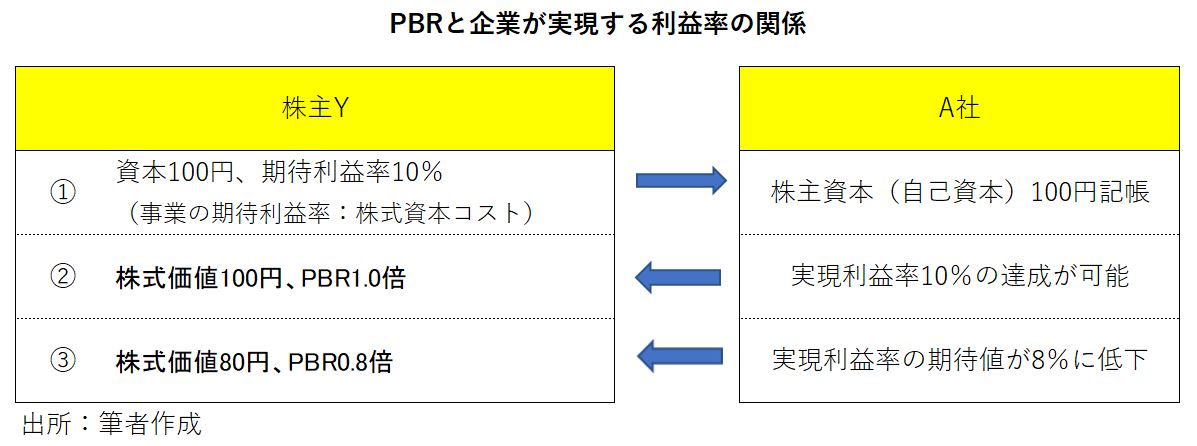

図表を示しておく。ここでは簡略化のため、A社に負債はなく、世の中に税がないとする。また、配当性向を100%とする。100%未満の場合は3回目の「配当政策」において検討する。

①は、株主YがA社の事業に資本を提供した状態を示している。その時、株主YはA社の事業に対して10%の利益率を期待し、1株当たり100円を提供する。A社は貸借対照表に株主資本として100円を記帳する。

②は、A社が事業で10%の利益をあげ、その利益のすべてを配当として株主Yに還元した場合である。配当割引モデルで株式の価値を計算すると100円となる。会計上の株主資本は100円だから、PBRは1倍である。

③は、A社が株主Yの期待に反し、8%の利益しかあげられなかった場合である。その利益をすべて配当したとしても、株式の価値は80円にしかならない。会計上の株主資本は100円で変わらないから、PBRは0.8倍と、1倍を割ってしまう。逆にA社の経営能力が高く、12%の利益率を達成すれば、PBRは1.2倍になる。

※参考:配当割引モデルによる株式価値の計算(無限等比級数の和の公式を用いる)

①の場合=10/(1+0.1)+10/(1+0.1)²+10/(1+0.1)³+・・・=10/0.1=100

事業の側面からPBRを上げるには

それでは事業の側面からPBRを上げるにはどうすればいいのか。上記の例からもわかるように、事業の利益率を高めることに尽きる。採算の良い事業を営み、採算の悪い事業から撤退することである。

前者の採算の良い事業を見つけられれば誰も苦労しないわけだが、利益率を上げる努力は必要となる。後者は日本企業に不足しがちな観点だろう。

前者について、京都企業を例示しておく。京都に本店を置く製造業には「社会のニーズに応える」「他者の真似をしない」との精神が根強い。このため独自性のある製品を製造し、高い売上高営業利益率の企業が多い。

昨年度の売上高営業利益率の平均値(TOPIX構成企業のうちの製造業)は、京都が8.15%、京都以外が6.01%と大きな差がある。長期的にも同様である。この営業利益率の差がROICの差となる。この結果はPBRにも反映される。2023年9月15日現在のPBRの中央値は、京都の製造業1.21倍、京都以外の製造業0.95倍だった。

事業の選択と集中を断行した日立製作所

事業の質を上げ、株価を上昇させた企業の代表事例として、日立製作所を紹介する。当社は総合電機メーカーとして非常に多岐にわたる子会社群を持ち、それら子会社に上場企業が多いことで有名だった。それが2008年のリーマンショック後の業績の大幅な悪化を機に、事業の選択と集中を断行し、事業ポートフォリオの再編を進めてきた。

この過程で御三家(日立化成工業、日立金属、日立電線)とも称された子会社を売却しつつ、情報通信技術の高度化に向けた経営へと大きく舵を切った。またコーポレートガバナンス上、問題とされている上場子会社をゼロにする方針も貫いた。そして2023年1月、日立金属の売却を完了させて「グリーン」「デジタル」「コネクティブ」という、近未来の3つの潮流に対応した事業ポートフォリオの完成へと大きく前進した。同時に上場子会社もゼロとなり、持分法適用関連会社として日立建機(日立製作所が発行済み株式の25.1%を保有)を残すのみとなった。

日立製作所の事例は、競合してきた総合電機メーカー、東芝と対比できる。東芝は2015年に発覚した不正会計に対処するため、優良事業部門の売却と第三者割当増資によって生き残りを図った。その結果、経営が混乱し、非上場化しか道がなくなった。出直しの機会を得ようとしているわけだ。

2回目は「企業としての成長戦略」について考えていく。

京都大学名誉教授 産官学連携本部・証券投資研究教育部門・客員教授

京都大学経済学部卒業、経済学博士(京都大学)。

1974年、日本生命保険に入社。ニッセイ基礎研究所金融研究部上席主任研究員、資金証券部長、取締役財務企画部長等を歴任。2003年3月、日本生命保険を依願退職。

2002年7月、中央大学国際会計研究科特任教授、2004年3月、同志社大学政策学部教授(ファイナンス担当)。

2006年4月より京都大学大学院経営管理研究部教授、2016年京都大学を定年退職、同大学経営管理研究部客員教授・特任教授を経て2023年4月より現職。

この間、日本証券アナリスト協会証券アナリストジャーナル編集委員長、日本ファイナンス学会会長、日本取引所自主規制法人外部理事等を務める。

著書に「日本型株式市場の構造変化」(1995年、東洋経済新報社)、「株式・債券投資の実証的分析」(2008年、中央経済社)、「証券化 新たな使命とリスクの検証」(2012年、金融財政事情研究会)、『「市場」ではなく「企業」を買う株式投資【増補版】』(2021年、きんざい)など。