ESG研究所【ESGブック】今年の「世界で最も持続可能な企業100社」を分析:上位25社は高スコア

2026年02月25日

今回はカナダの調査会社コーポレート・ナイツ(Corporate Knights)社が、2026年1月の世界経済フォーラム年次総会(ダボス会議)に併せて発表した「2026年の世界で最も持続可能な企業100社(Global 100 Index)」を取り上げる。このうち上位25社の傾向をESGブックの「ESGパフォーマンススコア・コア」に触れながらまとめた。

■2026年ランキングの概要と評価の変遷

コーポレート・ナイツ社は今年のランキングから、企業のサステナビリティを「状態」としてだけでなく、ビジネスモデルの「転換の速さ」で評価する方向を打ち出した。今年から過去3年間のサステナブル収益の伸びを評価する「サステナブル収益成長率」が導入され、変化の激しいエネルギー市場でリーダーシップを発揮する企業が上位を占める結果となった。

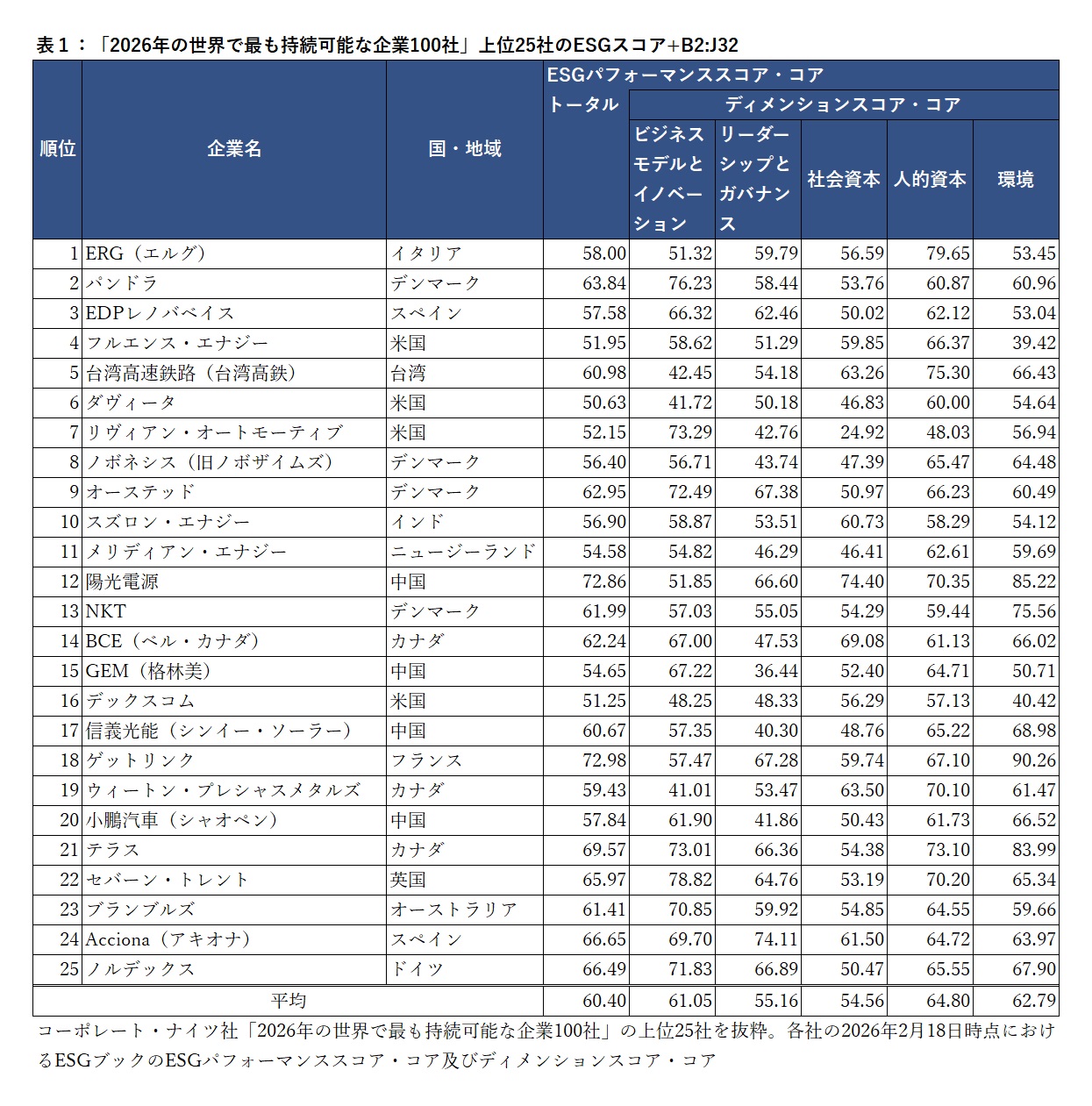

■上位25社のスコア分析:極めて高い親和性

表1は上位25社のサステナビリティのパフォーマンスを示したものだ。ESGパフォーマンススコア・コアは1~100で評価され、数値が高いほど優れていることを示す。25社のスコアの水準は総じて高く、このランキングと同スコアの水準の相関性が示されたのではないか。

- 平均スコアの高水準:上位25社の平均スコア(トータル)は60.40に達しており、世界的な大企業の中でも極めて高い水準だ。

- 各項目のバランス:スコアの内訳(ディメンション)を見ると、人的資本(平均64.80)や環境(平均62.79)の項目が全体を牽引している。首位になったイタリアのERG(エルグ)は、人的資本が79.65という極めて高い数値を記録しており、組織としての基盤の強さが持続可能な事業転換を支えていることが読み取れる。

- ビジネスモデルとイノベーションの評価: ビジネスモデルとイノベーションの平均も61.05と高く、単なる環境活動に留まらず、本業そのものが持続可能性に直結している企業が選出されている。

評価方法によってはランキング順位と個別のESGスコアが乖離することもあるが、26年の集計においては、定量的なパフォーマンススコアが高い企業がそのまま上位に名を連ねるという、納得感の強い結果となった。

■再生可能エネルギー関係企業の台頭

上位25社の業種構成を見ると、再生可能エネルギーおよびその周辺インフラを担う企業の独壇場といえる。

- 再エネ専業の強さ:1位のERGや3位になったスペインのEDPレノバベイスなど、発電資産を化石燃料から再生可能エネルギーへと完全にシフトさせた企業がトップ層を形成している。

- 周辺技術の重要性: 4位のフルエンス・エナジー(米国、エネルギー貯蔵)や12位の陽光電源(中国、太陽光インバータ)、25位のノルデックス(ドイツ、風力発電設備)など、再エネの普及に欠かせない技術を持つ企業も高順位だった。

■日本企業の不在とグローバルな潮流

上位25社の中に日本企業が1社も含まれていないことは残念な結果であった。全体で見ても、日本企業はエーザイ(36位)とリコー(87位)の2社に留まっており、上位陣との差は鮮明だ。

日本企業が苦戦している背景として、新基準である「サステナブル収益」の定義において、既存事業の転換スピードが欧米や中国のトップ企業に比べて緩やかであると判断された可能性がある。特に12位、15位、17位、20位と、中国勢が「クリーン輸送」や「再エネインフラ」の分野でスコアを伸ばし、上位に食い込んでいる点は無視できない変化である。

今年のGlobal 100は、持続可能性がもはや「社会的責任」ではなく「収益成長の源泉」であることを証明するランキングとなった。上位25社が示した高いESGパフォーマンススコアは、脱炭素に向けた具体的な投資と、それによって得られた確かな収益に基づいている。日本企業が再びこの高水準な争いに加わるためには、ESGの各項目、特にビジネスモデルと環境の両面で、世界基準のスコアを叩き出す抜本的な変革が求められる。

◇

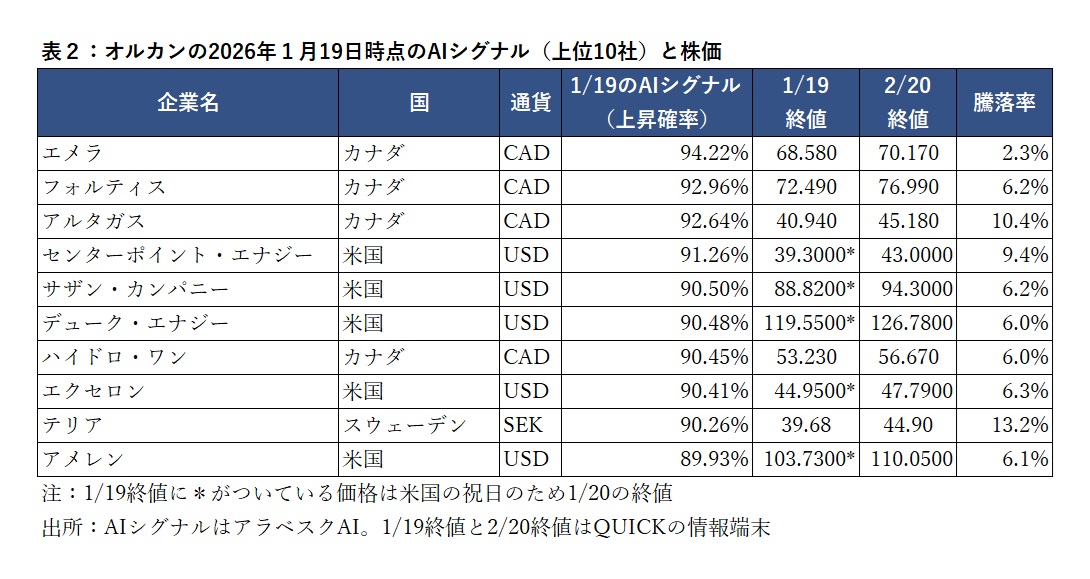

最後に、25年8月27日以降、継続的に取り上げてきたESGブックの兄弟会社である「アラベスクAI」による分析を取り上げる。前回(26年1月28日)の寄稿では日本の個人投資家から高い人気を集める、いわゆる「オルカン」(MSCI All Country World Index)に連動するETFを対象に、株価上昇確率が上位の10社を抽出した。

同指数の中から株価上昇確率が上位10社の26年1月19日(米国上場企業は祝日の都合上1月20日)の終値と、2月20日の終値を比較したところ、選出された全10銘柄がプラスを記録し、平均騰落率は7%を超えた(表2)。 分析時点におけるAIシグナルの上昇確率は9割という高水準を示していたが、今回の検証結果はまさにその予測を裏付ける形となった。アラベスクAIのシグナルは、今回の分析においても極めて高い有効性を証明したと言えるだろう。

◎26年2月12日時点のAIシグナル(下位10社)

次回の検証では、引き続きこの「オルカン」連動型ETFを取り上げるが、視点を変えて「1カ月後の株価上昇確率」が下位の10社を抽出し、その動向を追ってみたい。分析データは、ETFの最新組入情報に基づいた26年2月12日時点のAIシグナルを用いている。対象となるワースト10社(括弧内は本拠国および1カ月後の上昇確率)は以下の通りである。

- 出光興産(日本、12.00%)

- 遠伝電信(Far Eastone Telecommunications)(台湾、12.12%)

- ウッドサイド・エナジー・グループ(Woodside Energy Group)(オーストラリア、13.15%)

- ACWAパワー(ACWA Power)(サウジアラビア、14.00%)

- 台湾モバイル(Taiwan Mobile)(台湾、14.67%)

- ベーカー・ヒューズ(Baker Hughes Company)(米国、15.12%)

- エムプレサスCOPEC(Empresas Copec)(チリ、15.30%)

- サントス(Santos)(オーストラリア、15.84%)

- グラクソ・スミスクライン(GSK)(英国、16.15%)

- セルコムDigi(CelcomDigi Berhad、CBD)(マレーシア、16.95%)

2月12日時点のシグナルを俯瞰すると、下位リストには通信やエネルギー関連銘柄が目立つ。例外は、チリの複合企業であるエムプレサスCOPECや、英国製薬大手のグラクソ・スミスクライン(GSK)程度だ。いずれの銘柄も1カ月後の上昇確率は20%を下回っており、当面は上値の重い展開が予想される。

次回の寄稿では、これら「弱気シグナル」が出た銘柄のその後の推移を検証し、AIシグナルの精度の検証結果をお伝えする予定である。

ESGブック(アラベスクS-Ray 社)日本支店代表 雨宮寛

【ESGブック】25年8月以後の掲載記事

25年8月27日:【ESGブック】リバランス後の人的資本スコア分析 株価指数「JPX日経HC100」

同年9月25日:【ESGブック】人的資本スコアの国際比較と日本企業の特徴

同年10月29日:【ESGブック】株価指数「JPX日経HC100」の人的資本スコアに見る短期的変化

同年11月27日:【ESGブック】時価総額とインパクト加重会計の上位企業のサステナビリティ評価

同年12月24日:【ESGブック】冬季五輪・WBC・サッカーW杯スポンサー企業のサステナビリティ

26年1月28日:【ESGブック】政府債務を同じ「ストック」の時価総額と対比 「フロー」のGDP対比と差