財務はリスクマネジメント

「財務の存在感が最も発揮できるのは危機に直面する時」というのが筆者の実感です。平常時に「危機を想定してどれだけの手を打ってきたか」「打ち手の不足をどれだけ迅速に補えるか」が評価されるのです。

財務の視点で合理的と考える仕組みや取り組みであっても、「社内で合意を得るには、目の前に実際の危機が見えてこないと説得するのが難しい」とアドバイスを求められることがあります。そんな時、「危機は必ず形を変えて現れる。将来の危機に備えることが財務の使命」と話します。実際、流動性リスクのような財務リスクが発生すると、その影響が会社の存続に関わることがあります。資金繰りがつかなければ黒字倒産につながる可能性もあります。長期にわたる金融緩和の下、ゼロ金利に支えられた企業の内部から将来の資金繰りを心配してオオカミ少年のように「危機が来るぞ」と警告を発しても、真剣に聞いてくれる人は少ないかもしれません。しかし、危機が来た時に慌てないよう、平常時に備える役割を担うのが財務なのです。

大恐慌は70年に一度、金融危機は10年に一度?

かつては「大恐慌が70年に一度起きるのは、前回の恐慌を経験した人が生存していないので、経験から警告を発することがないため」と言われていました。人生100年時代だと、100年に一度になるのでしょうか。経験していない人にとって、危機の前兆あるいは予兆を感じるのは難しいということです。

今では、金融危機は10年に一度の頻度で起きると言われます。危機を乗り越えるために政府・中央銀行が思い切った金融政策および財政政策を打つことで10年くらいは当座の危機を抑制できても、新たなバブルが発生し、はじける「将来のリスク」がどのような形で現れるのかはわかりません。しかも、12年前の2008年のリーマン・ショックを経験し、資金調達に走り回った財務部長が当時50才だとすると、既に60才を超えて定年を迎えていることでしょう。経験者がいない状況では、なおさらリスクを認識するのが難しくなります。残念ながら、危機を乗り切ると、その経験はなかなか次の世代に引き継がれません。50歳までにいくつかの危機を経験して初めて、どのように異変が現れるか、どのように備えておくかなどに関する肌感覚が養われるのかもしれません。「日本企業は危機対応には強いが、危機から学ばない」と言われます。「目の前の危機には迅速に対応するが、危機や失敗の経験を活かしてシステム導入や制度変更に取り組むことをしないまま経営している」という批判です。しかし、中には過去の経験を自社のケーススタディとして残す企業もあります。自身の反省も含め、ノウハウの属人化は避けなければいけません。

財務はスピード第一

筆者が金融危機に直面した時の経験を、いくつかお話します。2008年のリーマン・ショック当時、筆者はゴルフ場運営会社のCFOでした。その年の9月に迎える協調融資のリファイナンス(低利での借り換え)を就任直後の3月に前倒しで実行しました。前年のパリバショックから始まったサブプライムローン問題を前兆とするリスク懸念が高まったためです。結果として、「その後の金融市場の動揺に対してもゴルフ場の機器をセールス・アンド・リースバック(売却後にリース契約)する」など追加の資金調達も準備し、比較的冷静に対応できました。金融市場がショックによって大きく振れ、資金が消えるという事態に何度か遭遇したことから学んでいたためです。信用リスクが高まると、リスクの急拡大を意識して金融機関の融資姿勢が急変し、信用収縮が起きる――。その際の資金調達の難しさへの対応は、日米で何度か経験したことが役立ちました。

危機には多様な手法と先手の対応

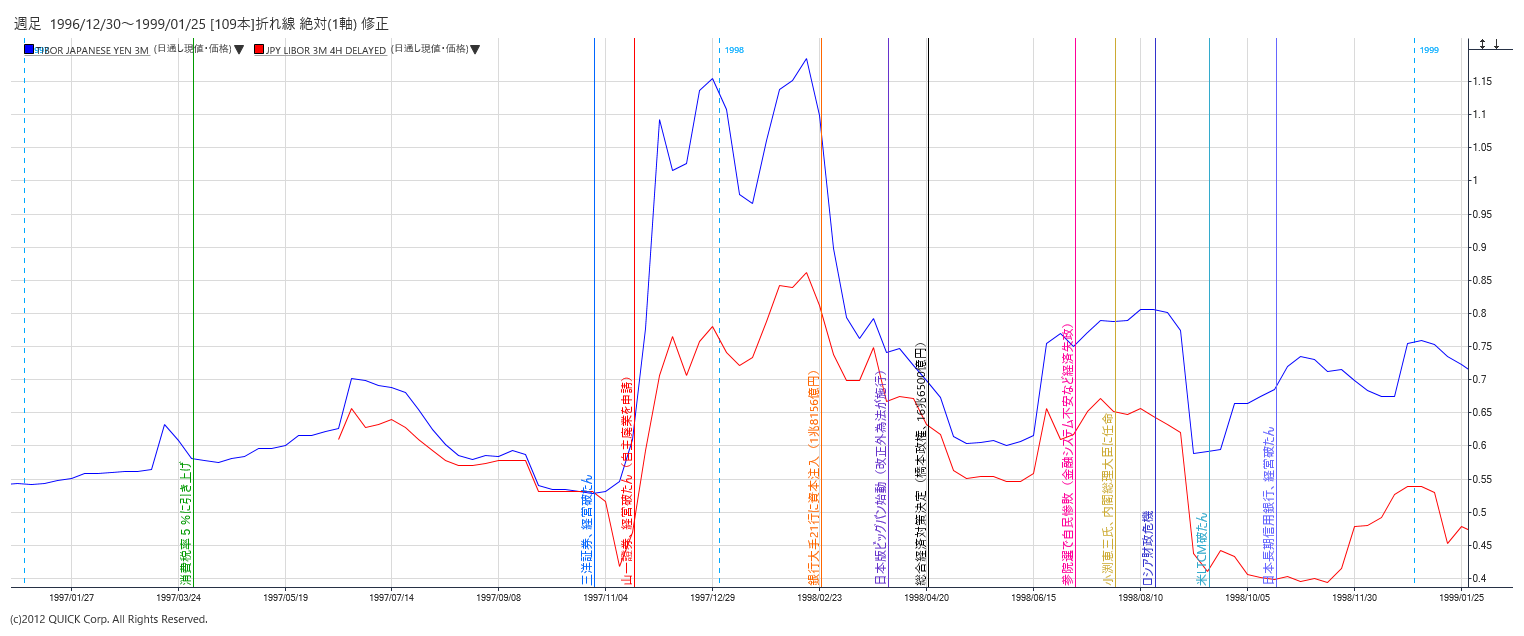

金融危機の経験から、問題は深刻化する前に早めに動くことが肝要だと感じています。打ち手のスピード感と多様性が重要なのです。典型的なケースが1997年の日本の金融危機でした。日本の金融機関の破綻や倒産が続いた同年、流動性リスク対応を目的として手元資金を積み上げるため、早めに金融機関からの資金調達を実行しました。また、欧米では当たり前でしたが、日本で初めて外資系金融機関7行と総額700億円のコミットメントライン(融資枠)契約を締結しました。当時は、借入がない銀行への手数料支払いは出資法および利息制限法からグレーゾーンで問題ではないかという指摘や意見があり(注)、日系金融機関は参加を躊躇していました。

日本企業はリーマン・ショックで資金調達に苦労した結果、自分で自分の身を守るには手元資金を積み上げることが一番と考えたようです。それまでは投資家から株主還元を要求されていましたが、今回の新型コロウイルス禍のような危機になると、逆に流動性リスクへの備えが会社の評価を高めます。ただ、グローバルに展開している日本企業でもドル資金の手元流動性確保については、為替リスクを懸念して備えが不足しているように見えます。危機に際してリスク回避で現金化され、市場からドル資金が消えるという経験をしてきた財務実務家としては、非常時に海外子会社(特に新興国)の流動性を確保するには、平常時にドル資金を確保しておくことが必要だと考えます。保険であれば受け入れられても、ドル預金として保有した場合、為替が円高に動くと損失が発生して咎められかねません。それには、海外子会社でプールするのが最適です。海外金融子会社を保有していれば、ドル資金のプールやその他のリスクマネジメントの拠点として様々なリスクヘッジを行うことが可能になります。

1980年代初めの米国では、金利20%以上の金融環境に対してはキャッシュプーリング(資金の一元管理)の導入が大きな成果でした。従来のやり方で不可能なことが、新たな仕組みでは大幅なコスト削減につながるため、社内はもちろん金融機関も反対できず、スムーズに実現できました。グローバルに展開している日本企業でも、いまだに国内・海外の資金の集約ができていないケースが多々見られます。まさに「危機こそ改革の母」。この新型コロナ危機を契機に取り組むのがベストです。

(参考)

日本銀行ワーキングペーパーシリーズ

https://www.boj.or.jp/research/wps_rev/wps_1999/kwp99j04.htm/

3つのジャパン・プレミアム:97年秋と98年秋

ー市場間でのプレミアム格差はなぜ生じたのかー

https://www.boj.or.jp/research/wps_rev/wps_1999/data/kwp99j04.pdf

財務プロジェクトは人材育成の場

筆者は1999年に前職の会社で経営危機に直面した際、経営構造改革の一環として「財務の構造改革プロジェクト」を提案しました。5,000億円超のキャッシュフロー創出を目標として本社ビルの証券化、半導体設備の流動化、売上債権の証券化などに同時並行で取り組みました。一部は米国で経験していたものの、日本では初めてのスキームばかり。担当した部下だけでなく、パートナーの金融機関の担当者もモチベーション高く、様々な困難を乗り越えて無事にクロージングにこぎつけることができました。不透明な将来に対する危機感こそが、いろいろなアイデアを生む原動力だと実感すると同時に、上司の仕事は「担当者の成長につながるプロジェクト参加の機会を提供すること」だと理解できました。日々のルーチン作業では目立たない人材の潜在能力を見ることができた貴重な経験でした。

今回の新型コロナウイルス感染拡大による影響はこれまでの金融危機とは異なり、「人が動かない、モノが動かない」ことで売り上げが蒸発する事態です。お金にはまだ見える形で大きな影響は出ていませんが、必ず金融機関、取引先に時間差をもって現れます。先進国では大胆な流動性が供給され、一時的に危機が回避された感がありますが、資金はあくまで返済されなければならない借入です。前兆・予兆で手を打つのが財務ですから、すぐに次の危機に備えることが重要です。海外売上が過半に達する現状にもかかわらず、海外子会社をモニターするインフラ整備が不十分な現状が顕在化するでしょう。特に今後の資金繰りに大きく影響が出る売掛金の回収状況や取引先の信用リスクの変化には注意が必要です。

新型コロナ危機後の新しい財務管理システム構築

新型コロナウイルス感染が終息して平常な生活が戻ってきたとしても、本格的な景気減速に陥る可能性は高いと考えます。マイナス金利やマイナス原油先物価格など、従来の金融市場では考えられないことが起きているのは、これまでの発想では解決できない事態が発生している証しかもしれません。財務は常に最悪のケースを意識して戦略を立てます。つまり、新型コロナウイルス禍の消費者心理に与えるネガティブな影響が無視できないのです。リーマン・ショック以後、10年以上にわたって景気を維持するために大胆な金融政策を実施してきました。株価上昇や雇用改善の前提となったゼロ金利、超金融緩和が崩れることによる心理的マイナス効果は、コロナ禍が収まっても長期にわたり、サービスを中心とする消費に悪影響を与える可能性が高いでしょう。財務プロフエッショナルとしては、ポスト・コロナの財務戦略や財務管理システムについて新しい発想で仮説やシナリオ立案に取り組む絶好の機会かもしれません。かつての大恐慌にも比肩される危機が、財務のプロが社内で輝きを取り戻す絶好の機会になることを期待しています。

(注)コミットメント・フィーに関する論点整理 - 金融法委員会

http://www.flb.gr.jp/jdoc/publication01-j.pdf

電機メーカー(NEC)の財務30年で海外勤務13年(ニューヨーク)。

米国の財務手法を日本に移植

(CMS、コミットメントライン、本社ビルの証券化、シンセティックリース等)。

2001年から投資銀行、ベンチャー企業、戦略コンサルティング、MOT大学院教授を経て、2008年に株式会社アコーディア・ゴルフの取締役常務執行役員に就任。

2010年に退任し、現在は財務コンサルタント、社外取締役、大学兼任講師で活動。