為替リスク管理と時代変遷

今回取り上げる為替リスク管理の必要性は、筆者が社会人になった1971年の「ニクソンショック」で米ドルが金本位制から離脱するという大きな変化が起きたことから始まりました。1米ドル=360円時代の終焉です。その後、1973年の変動相場制への移行から長期にわたって続く円高トレンドのもと、国際財務の業務は為替リスクとの戦いと言っても過言ではありません。

1970~80年代の日本企業は輸出主導による国際化を進めており、為替リスクは決済リスク(輸出価格の前提となる為替レートと回収時の為替レートの差による損失の発生)が対象でした。従って、「社内レートの確保を目標として、どれくらいの為替エクスポジャー(Exposure:為替リスクを受ける残高)があり、どれくらいの期間を対象に、どれくらいのヘッジ比率で為替予約を入れていくのか」を検討しながら日々、業務を進めていました。しかも、当時は為替ヘッジについて「為替予約を実際の実需(輸出企業であれば外貨建ての輸出債権)に充てて消化しなければならない」という外為法の面倒な実需原則がありました。現在は、実需原則の廃止によって為替予約は反対取引との差額決済が可能になり、業務も大幅に簡略化されています。

急速に発展した通貨オプション取引

1980年代に登場した為替ヘッジの手段である通貨オプションは、為替リスク管理の大きな転換点になりました。円高に対抗してどんどんヘッジをして、逆に市場が円安に振れると「うまくやれ」という指示をする経営陣から咎められる可能性があります。こうした場合、ヘッジとしてカウントしなくて済む通貨オプションはありがたい金融商品でした。通貨オプションは、賭博性がある商品と見られることを避けるため、為替予約を実行しなくてもよい選択権(オプション)を付けて「選択権付き為替予約」として登場しました。代わりに手数料(オプションプレミアム)を支払います。

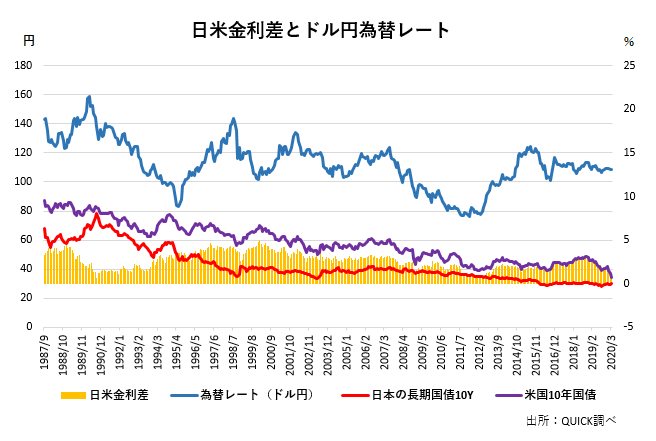

当時の日米金利差は年率4%近く。1年後の先物相場のディスカウントは直物為替レートが1ドル=100円で4円、200円なら8円にもなります。予算計画などで目標為替予約レートが現状の直物レート近くに設定されていると、為替担当者はどうしても円安の市場レートを期待してヘッジが遅れる傾向があります。「先物の為替レートが金利差を反映している」というイロハを財務部門以外に理解してもらうのは難しい時代でした。最初から目標レートに負ける為替予約を取るのは心理的な抵抗があるため、ヘッジが遅れるのです。

ネッティングによる決済資金量の減少

日本企業が海外に生産子会社や販売子会社を設立してグローバル化を図り、子会社間の取引から為替リスクが発生する事業環境になると、グループ子会社間の取引を一元的に見える化する必要が出てきました。このような環境下で一歩進んでいた欧米の多国籍企業から規制緩和を求められていたのが、国際的規模で多数の参加者によって実行するマルチネッティング(相殺決済)です。1998年の外為法改正においてようやく解禁されました。国境を越えて資金決済をする場合、2社間だけでなく複数の会社間の相殺決済や差額決済が可能になるため、決済に必要な資金の量を減らし、送金手数料や為替手数料を削減することができます。あるグローバル企業では40~50%の為替取引を相殺でき、大きなメリットを得ていると聞きます。筆者の前職の会社は半導体という移動の簡単な製品を扱っていたため、グループ会社間の取引が多く発生しました。欧州では既にネッティングをしていましたが、グローバルに展開できるようになり、さらに大きな効果を生みました。

キャッシュマネジメントの新潮流

日本のビジネスモデルは当初の輸出主導から、「海外進出に伴う子会社の管理を必要とする」「利益の半分以上を海外子会社からの利益に依存する」形に移り変わっています。急速なグローバル化で、十分な為替リスク管理体制を構築できていないのが現状です。

ビジネスモデルの変化は、日本企業の業績にどのような影響を与えるのでしょうか。輸出が占める比重は低くなり、子会社の利益を連結して円換算することから生じる連結利益の変動リスクの影響が大きくなりました。「日本企業は円安で利益が増える」と言われますが、子会社の利益を円換算する際、円高では目減りして連結利益が減ることになるからです。2018~19年に2年続けてドル円の為替レートの変動が年間10円以内で済んだことは、日本企業にとって恵まれた状況でした。しかし、大きく円高に振れると業績に影響が出る構造になっていることには十分な警戒が必要です。

輸出主導のビジネスモデルでは、極端な方法として、輸出債権を機械的に為替予約すれば対応できるかもしれません。しかし、期間損益を一定の範囲に抑えるためには、最適なヘッジ比率に加えて最悪のケースに備えた通貨オプションの活用も必要になると思います(現状、日本企業の活用は進んでいませんが)。

さらに、主要な海外子会社がある新興国の通貨の為替レートが連結損益に与える影響も大きくなっています。従来の単純な取引形態から複雑なビジネスモデルに変わった今、為替リスクの対象や目的を明確にして方針を立てないと、思わぬ結果を招くことになります。筆者が「為替リスクヘッジは、会計を十分理解したうえで実施しないといけない」と反省したのは、前職での経験からです。

財務+会計の視点で目標設定を

98年の外為法改正を受けて、マルチネッティングのメリットを得るためにグループ会社間の決済をすべて送金決済としましたが、当時の為替リスクについては決済リスクを念頭に、当月の為替の受け取りと支払いを同額にすることを目標にしていました。その点は問題なかったのですが、期末の外貨建ての換算リスクを十分考慮していなかったため、ユーザンスの違い(単純化すると輸出は3カ月、輸入は1カ月)からバランスシート上の外貨建て残高に大きな差が生まれていました。以前は為替手形の割引によってこの乖離が小さかったのに、98年のロシア危機に直面すると、ドル円レートが一日で10円も円高に動き、大きな評価損を記録してしまいました。為替のリスクヘッジは、伝統的な財務の視点からだけではなく会計の視点でも見る必要があることを痛感し、会社の業績インパクトを一定の範囲に収めるためにあると再認識しました。

一方、会計上に出てくる損失で「為替予約損失という項目があります。円高をヘッジするつもりで為替予約を入れたにもかかわらず、円安に動くことで損失が発生します。この損失を咎める社外取締役もいるようですが、売り上げでは円安のレートが適用されるので、単純に良かったのか悪かったのか判断できません。個別の損失で判断せず、全体のヘッジ戦略から判断していただきたいものです。為替予約をしなければ予約損失は発生しないものの、円高に動くと会計上現れない大きな損失を被ります。

為替リスク管理を考える時、現在のビジネスモデルが複雑化していることを念頭に置き、財務に限定した課題ではなく全社的な課題として、為替レートの変動によるインパクトを一定の範囲内に抑え込むことを目標とされるよう願っています。

電機メーカー(NEC)の財務30年で海外勤務13年(ニューヨーク)。

米国の財務手法を日本に移植

(CMS、コミットメントライン、本社ビルの証券化、シンセティックリース等)。

2001年から投資銀行、ベンチャー企業、戦略コンサルティング、MOT大学院教授を経て、2008年に株式会社アコーディア・ゴルフの取締役常務執行役員に就任。

2010年に退任し、現在は財務コンサルタント、社外取締役、大学兼任講師で活動。