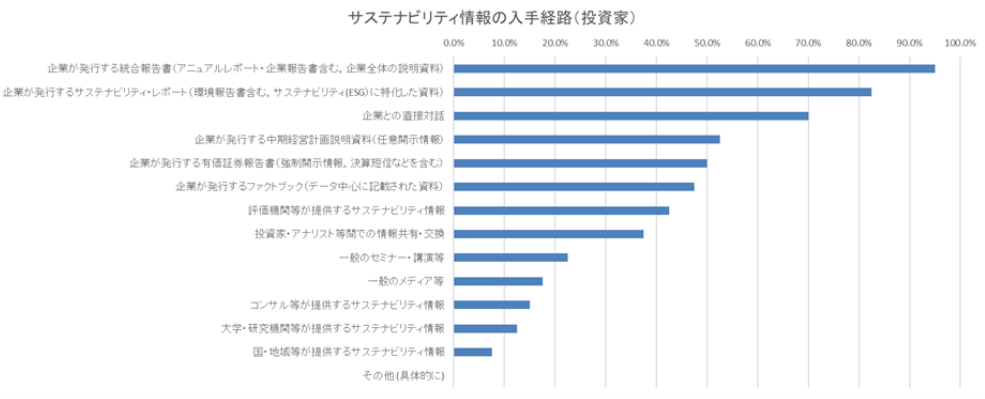

前回はサステナビリティ情報開示の義務化を取り上げましたが、有価証券報告書における「規定演技」の項目が増えたからといって、企業が任意に発信できる「自由演技」への注目が下がるわけではありません。最近、筆者が行った投資家へのアンケートでも、企業の任意開示情報は投資家の企業評価の基礎資料となっています。中でも注目度の高いのは、やはり統合報告書です(図1)。

図1 投資家におけるサステナビリティ情報の入手経路

出所:東京都等より筆者等に委託された東京都立大学大学院経営学研究科 サステナビリティ研究プロジェクト実施アンケートに基づく2023年4月時点での速報値を基に筆者作成

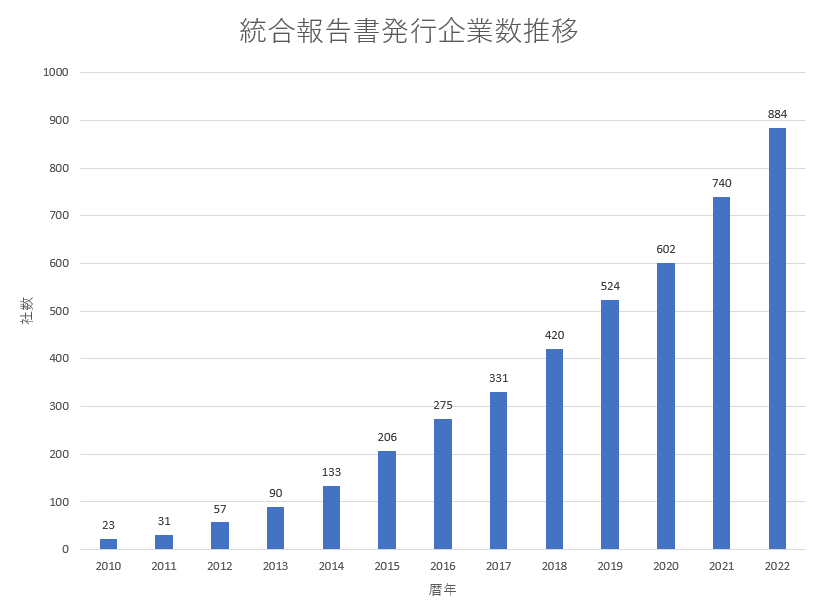

急増する統合報告書発行企業

これをみると、統合報告書は既に情報開示の重要ツールとして不動の地位を占めていると言っても良いでしょう。図1からは、実に9割以上の投資家が統合報告書から企業の情報を入手していることが分かります。統合報告書は企業全体に関する情報を整理して掲載しており、最近では体裁も定まってきて他社比較がしやすくなっていることも投資家の利便性を高めているのでしょう。加えて、統合報告書の質を競う、いわゆるアワードなども花盛りで、企業の側も発行を前向きに考えるようになってきました。ここ数年の発行企業は1年で100社程度増えるなど急増しています(図2)。

図2 統合報告書発行企業数推移

出所:KPMGサステナブルバリューサービス・ジャパン(2023)「日本の企業報告に関する調査」より筆者作成

ただ、これだけの企業が発行していても、未だプライム市場の全企業における発行企業数の割合は43%に過ぎません(※1)。投資家の9割が依拠している情報媒体を、プライム市場というグローバルに活躍する企業が集まる市場に上場している企業の過半数が発行していないというのは、少々違和感を覚えるところでもあります。未発行の企業においては、投資家に理解を求める絶好の機会を逃しているという認識を深めてほしいところです。

※1:出所:KPMGサステナブルバリューサービス・ジャパン(2023)「日本の企業報告に関する調査」

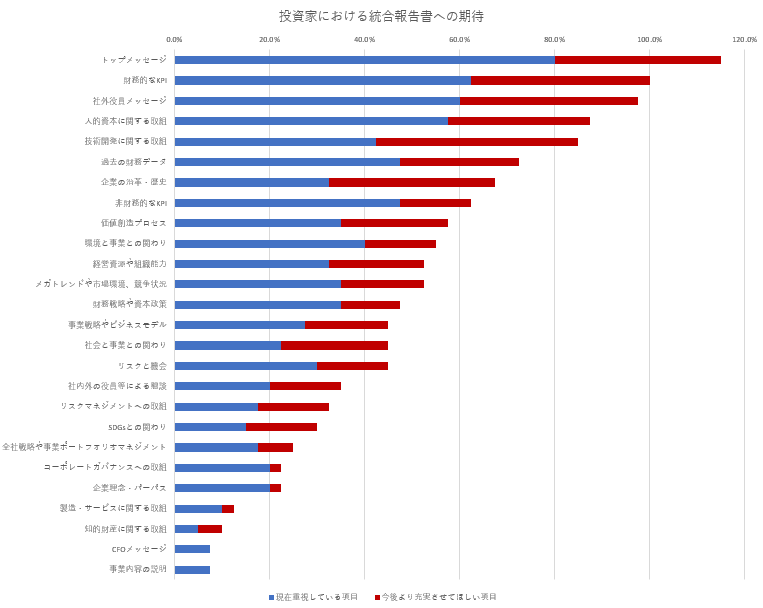

投資家は統合報告書の何を見ているのか

もちろん、流行に乗ろうと焦って質の悪い統合報告書を出しても逆効果になるだけなのでお勧めはしません。問題は統合報告書の内容だからです。投資家はどのような内容に注目しているのでしょうか。投資家が現在、注目している内容、および今後、企業にさらなる発信を期待している内容を見た結果が図3です。

図3 投資家における統合報告書への期待

出所:東京都等より筆者等に委託された東京都立大学大学院経営学研究科 サステナビリティ研究プロジェクト実施アンケートに基づく2023年4月時点での速報値を基に筆者作成

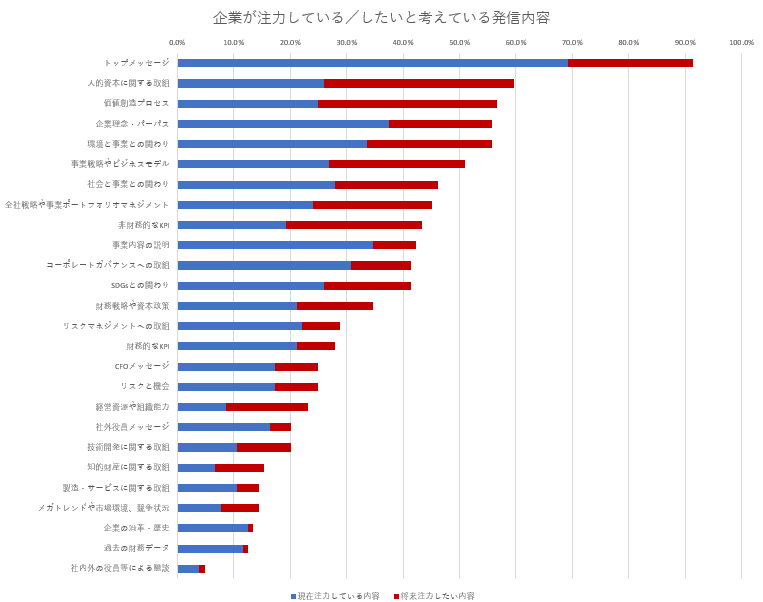

これを見ると、投資家は「トップメッセージ」や「財務的なKPI(重要業績評価指標)」「社外役員メッセージ」などに高い関心を寄せていることが分かります。一方、企業の側はどのような点に注力して統合報告書を作成しているのでしょうか。

図4 企業が注力している/したいと考えている発信内容

出所:同上

企業と投資家の双方とも、トップメッセージへの注力に関しては、驚くほど一致しています。これからの企業のありかたを指し示す役割を担う経営者の発言に注目するのはもっともなことと言えましょう。経営トップが積極的に統合報告書等を通じた発信に関わっているのか否かが厳しく問われるということでもあります。

一方、2位以下の項目を見ると、これらは殆ど一致していません。企業と投資家との間にある認識のギャップが目立つようにもみえます。財務および非財務の各種項目に関する開示が重要であるという認識は共通しているようですが、投資家の側は、非財務指標を考える以前に、そもそも財務的なKPI自体が未だ発信不十分だと考えているようです。一方、企業においては財務的なKPIへの注目度はそれほど高くありません。この違いはどこから来るのでしょうか。推測するに、財務的なKPIに求める水準や内容が、投資家と企業では異なるのではないでしょうか。もうひとつのアンケート結果を見てみると、その点がより明確になります(図5)。

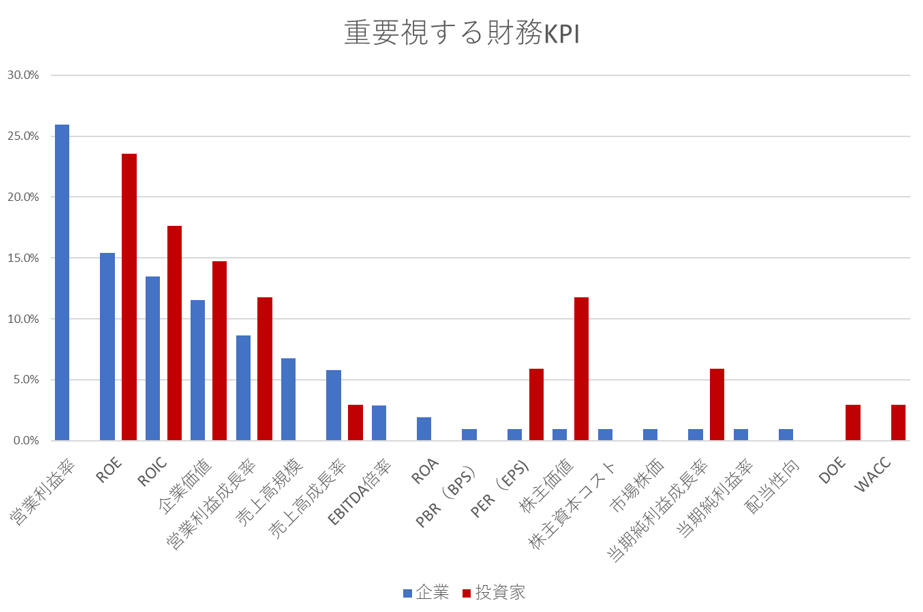

図5 重要視する財務KPI

出所:同上

収益性か資本効率性か

2014年に公表された、いわゆる伊藤レポート以来、それなりの企業であればROE(自己資本利益率)などを意識するようになってきたのが最近の傾向であるといえます。それにしても投資家の資本効率への志向と、企業側の収益性への志向の乖離は未だ著しいようです。

企業側が重要視している営業利益率や売上高規模に着目している投資家は皆無である一方、投資家が重視しているのはROEやROIC(投下資本利益率)など、ひたすら資本効率に関する指標です。しかし、それが未だ企業から十分にもたらされていないことが、投資家の財務KPIの開示に対する強いニーズを生んでいるのではないでしょうか。

また、企業側が規模に拘る一方で、投資家側が成長性に関心を向けているところも違いのひとつです。投資家は売上高規模より売上高成長率、営業利益率より営業利益成長率をより重視していますが、これをみると、企業が発信する開示内容が、将来の成長を力強く約束してくれているのかを気にしているようにもみえます。

社外役員からのメッセージ

企業と投資家との間のギャップはまだあります。投資家が期待している一方、企業がさして認識していないのは「社外役員からのメッセージ」です。気の利いた企業であれば、統合報告書に社外役員のメッセージを載せることはほぼ定番となってきていますが、投資家としてはまだ不足を感じているようです。社外役員はいわば株主の名代ですから、そうした立場の社外役員が企業に対して何を考えているかは、投資家にとって重大な関心事であるのは当然です。「社外役員に負担をかける」などとしり込みする企業も多いようですが、これは統合報告書における発信のみならず、社外役員と投資家との直接対話の機会を増やすなどの施策もセットで行っていくべきでしょう。

実は「社史好き」な投資家

また、意外にもみえる企業と投資家との間のギャップとして、「会社の沿革や歴史」についての関心の差が挙げられます。実は、この点に関しては投資家の方がはるかに関心が高いのです。そもそもの成り立ちや創業者の思い、事業の変遷などをじっくり繙くことで、なぜ今このような事業ポートフォリオを持つに至っているのか、なぜこうした企業理念を掲げているのか、といった「会社の本質」が見えることが多いからともいえましょう。一流の投資家やアナリストには社史好きが多いように思われます。その企業の本質を理解しようとするからでしょう。

一方、企業にとってはあまりにも当たり前のことだからか、こうした投資家の関心事をしっかりアピールできていないようにも思われます。自社の沿革や歴史など、記載してあっても何やら無味乾燥なことも多くあります。しかし、自社の来し方行く末を語ることで投資家の理解を促すことができるなら、これほど嬉しいこともないのではないでしょうか。意外な灯台下暗しの状態ですが、どのような歴史の蓄積がどのような将来を生み出すのか、是非魅力的に語って頂きたいところです。

東京都立大学大学院 経営学研究科教授

東京外国語大学外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院経営学修士、筑波大学大学院企業科学専攻博士課程修了。博士(経営学)

株式会社日本長期信用銀行にて国際審査、海外営業等を担当後、ムーディーズジャパン株式会社格付けアナリストを経て、株式会社コーポレイトディレクション、ブーズ・アレン・アンド・ハミルトン株式会社でパートナーを務める。企業経営と資本市場にかかわる実務、研究及び教育に注力している。

キリンホールディングス株式会社社外取締役、株式会社IHI社外取締役、キユーピー株式会社アドバイザリーボード委員他、事業会社の社外取締役、公的機関の経営委員等を務める。

東京外国語大学外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院経営学修士、筑波大学大学院企業科学専攻博士課程修了。博士(経営学)

株式会社日本長期信用銀行にて国際審査、海外営業等を担当後、ムーディーズジャパン株式会社格付けアナリストを経て、株式会社コーポレイトディレクション、ブーズ・アレン・アンド・ハミルトン株式会社でパートナーを務める。企業経営と資本市場にかかわる実務、研究及び教育に注力している。

キリンホールディングス株式会社社外取締役、株式会社IHI社外取締役、キユーピー株式会社アドバイザリーボード委員他、事業会社の社外取締役、公的機関の経営委員等を務める。