平時の為替リスクマネジメントと非常時の財務BCP

前回の「コロナ禍を踏まえての振り返り」では、急激な実需減少に伴い発生したポジションは、比較的安定していた為替市場環境と、為替ヘッジ期間の主流が3~6カ月と欧米企業と比べて短期であったという2点により、結果的に大きな混乱もなく解消されたと総括しました。これを踏まえて今後の為替リスクマネジメントのあり方について、ご提案します。

ヘッジ期間・ヘッジ比率の見直し

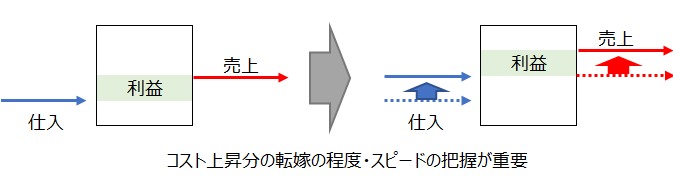

本来、為替相場の変動に対してはヘッジ期間の長期化・高めのヘッジ比率が、実需量の変動に対してはヘッジ期間の短期化・低めのヘッジ比率が求められます。

日本の輸出企業ではヘッジ期間の主流が3~6カ月程度と、売掛金計上時期と当該売掛金回収期日との間のヘッジがベースとなっており、結果として今回の実需激減にはたまたま対応しやすい構造であり、逆に言えば為替相場の激変には弱い構造となっているわけです。

もちろんヘッジ期間が長ければ良いかと言えば、そうではありません。第4回でも触れましたが、当該産業の商流の慣行だけでなく、いずれの企業でも期間経過に伴い商談時の参照為替レートは変化していくわけで、企業ごとの価格転嫁スピードは異なりますが、今時1ドル80円換算あるいは1ドル120円換算で商談をしている業界はないでしょう。為替相場変動が急激であれば、その変化の価格転嫁が間に合わず転嫁率が低下するでしょうが、時間の経過とともに追いついてくると思います。

従って、価格転嫁できない期間こそが、金融商品により為替ヘッジすべき期間と言えるわけです。販売や仕入部門における転嫁の程度・スピードに関するデータ解析が、財務部門における為替ヘッジ期間決定の前提となるわけです。転嫁が困難であれば、金融商品による為替ヘッジ期間の長期化か、他国の競合先の為替ポジションを考慮した為替リスクマネジメントが必要になります。

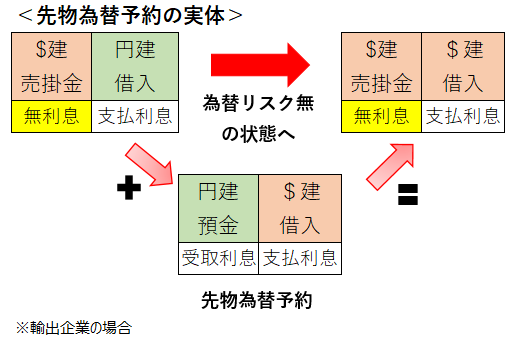

先物為替予約の性格(直先スプレッドの意味=金利差)の再確認

本来、為替リスクがない状態とは、資産・負債が同一通貨、あるいは売上・売上原価・販管費などのコストが同一通貨である状態です。海外現地法人により地産地消状態になると、そのような状態に近くなります。

先物為替予約は、資産と負債の通貨が異なる場合に、実質同一の通貨にするための手段とも言えます。

このため、外貨建て資産について考える場合

・売掛金:金利が付かない資産であり、保有コストが発生する

・先物為替予約:直物為替取引+期日までの資金調達(及び運用)のセット取引

である点の再認識が必要です。

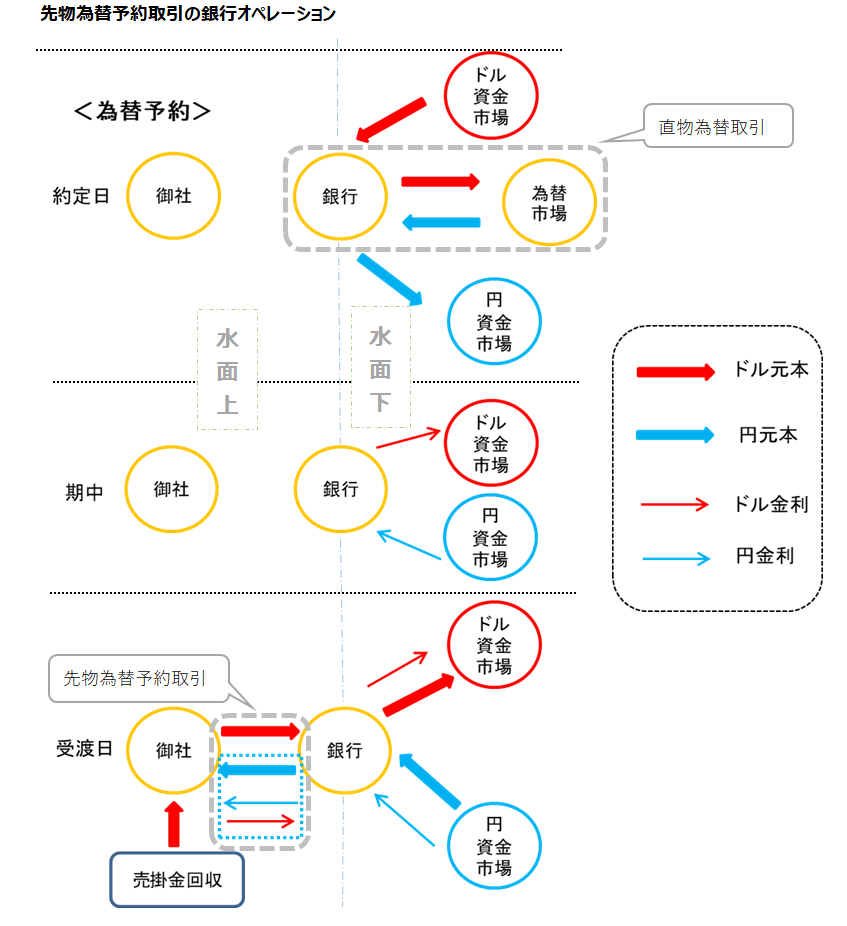

先物為替レートは直物為替レート+直先スプレッド(支払金利と受取金利の差額 *注)+銀行手数料ですが、上図は先物為替予約取引をお客様と行なう水面下で、銀行が市場でどういったヘッジ取引を行っているかを図示したものです。

水面上では受渡日における先物為替予約取引の決済しか見えませんが、実は銀行は水面下で、直物為替市場における為替取引の他に、期日までの資金調達(及び運用)の2種類の取引を行っています。

銀行は水面下で行っている資金市場でのドル支払金利と円受取金利の差額だけを、直先スプレッドとして先物為替レートに織り込んでお客様に提示しているわけです。

すべて為替レートに織り込んでしまうことから、支払金利も受取金利会計上為替差損益として表現されてしまいます。中間作業が自動化されて見えなくなってしまい、その意味が忘れられてしまうのと同様に、「外貨建売掛金をヘッジすれば為替差損とされるコストがかかる」との誤解を招く一因になっているかもしれません。先物為替予約による為替ヘッジはあくまでも直物為替レートでのヘッジであり、それに、資金取引による支払(受取)金利差額を一括で精算する仕組みがセットになっていることの意味を再確認してください。「資金負担しているから支払金利がかかるのは当然」という理解をすれば、輸出企業のヘッジ期間の長期化の一助になるかもしれません。逆に輸入企業においては、外貨預金運用による受取金利相当が、当該全期間分一括で受け取れるように見える仕組みになっていることから先物為替レートがかなり良く見えるため、長期の先物為替予約類似の取引を行っているケースが見られますが、上記の理解をすれば、価格転嫁スピード以上の長期間のヘッジ取引を見直すきっかけになるかもしれません。

*注:厳密には、べーシスコストと呼ばれる銀行の自己資本規制強化に伴い付加される資本コスト相当が加味されます。

為替感応度コントロール

第4回で触れた通り、為替感応度には営業利益の為替感応度と経常利益(IFRS適用企業では当期利益)の為替感応度の2つがあります。また営業利益の為替感応度には、単に輸出入金額のネット金額だけを算出根拠にするケースと、価格転嫁を考慮したケースとがあると思いますが、後者があるべき姿だと考えます。そして長期にわたる営業利益の感応度コントロールと、金融商品を利用した、少なくとも事業年度内の経常利益(同上)の為替感応度コントロールの2本立てが為替リスクマネジメントの基本であると考えます。

為替感応度を、決算発表時に株式アナリスト向けに公表するための数字としてではなく、為替リスクマネジメントの指標として活用することが望ましいと思います。

非常時のBCP/実需の激減に対しては既ヘッジ取引のキャンセルで対応

為替変動リスクと実需激変リスクの蓋然性を考えれば、上記のような為替変動リスクへの対応を中心にリスクマネジメントをすべきです。結果として、実需激変リスクのような緊急時にスムーズに対応できるよう、キャンセルのPricing検証能力の向上を図っておくべきと考えます。

コロナ禍を踏まえた財務部門の為替リスクマネジメントのあり方についての私見に、全6回にわたりお付き合いいただき、ありがとうございました。コロナ禍はこれまで以上の厳しい状態になっていますので、新たな課題が出てくるかもしれません。ご意見ご要望等ございましたら、遠慮なくお寄せいただければ幸いです。

東京銀行、UBS、新生銀行、ソシエテ・ジェネラルなどで、デリバディブ業務に従事。

2012年に岩橋グローバルコンサルティング株式会社を設立。事業法人の為替リスクマネジメント高度化、為替・金利ヘッジ等金融コスト削減などのソリューションを提案。

岩橋グローバルコンサルティング株式会社代表取締役。日本CFO協会主任研究委員、東京都中小企業診断士協会正会員、日本証券業協会内部管理責任者。

参考:岩橋グローバルコンサルティング株式会社の会社概要はこちら