コロナ禍を踏まえての振り返り

初めに、前回の為替感応度に関する記述につき補足します。前回の記述は日本の会計基準で振当処理という特例処理を適用しない場合のものでした。振当処理をしている場合、先物為替予約を利用した為替リスクヘッジの効果は営業利益の為替感応度にも影響します。また、国際会計基準(IFRS)では振当処理が認められていませんので、為替差損益は金融収益・費用として取り扱われ、当期利益には影響しますが、営業利益にはカウントされません。従って、IFRS適用企業は「経常利益の為替感応度」を「当期利益の為替感応度」に読み替えてください。

さて、2020年2月中旬に始まった新型コロナウィルス感染拡大以降、平時に想定していた輸出入取引が減少・消滅し、多くの企業がヘッジ超過状態に陥りました。ただ、その後は大きな混乱もなく、そうしたヘッジ超過状態は解消していると思われます。その要因を検証しましょう。

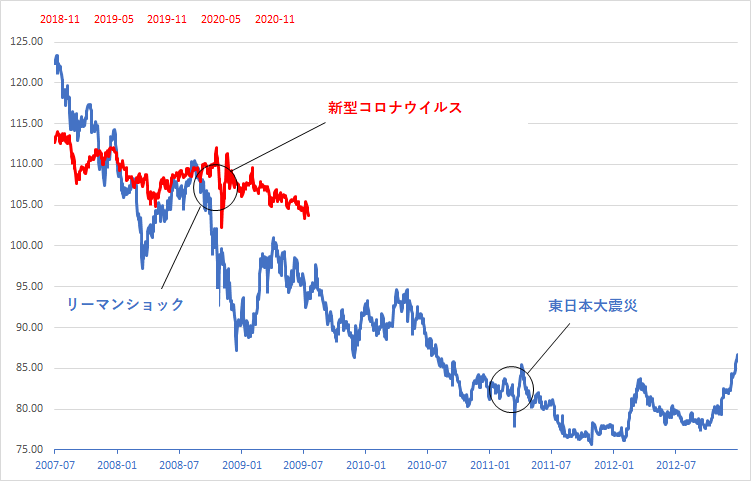

市場動向推移

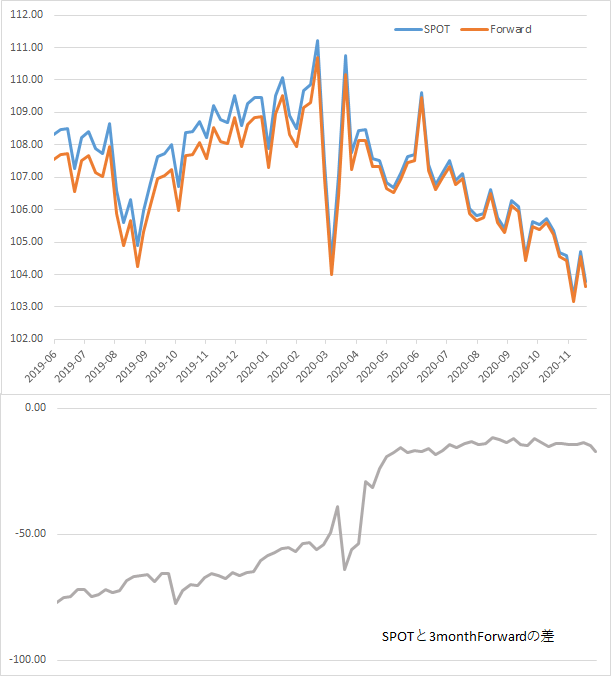

出典:QUICK Workstation

ドル円相場は同2月中旬から3月中旬までの約1カ月で約10円、急激に円高に振れた後、ほぼ同じ戻りがありました。リーマンショック後とは異なり、その後は比較的安定して緩やかな円高基調になりました。

また、米国政策金利の低下を受けた米ドル金利の下落を背景にドル円金利差が縮小し、ドル円べーシスコストも縮小した結果、3カ月先物スプレッドは2月末の約50銭から、10月末には約15銭にまで小さくなっています。

従って、3カ月先物レートの推移は円高傾向ながら、スポットレートよりも緩やかであったと言えます。

出典:QUICK Workstation

輸出入企業の対応状況

1.輸出企業

こうした市場環境下では、輸出業者はオーバーヘッジ状態になったドル売先物為替予約のポジションで評価益が出ていたはずですから、期日の延長にしろ、キャンセル取引にしろ、問題なく対応できたと思われます。

2.輸入企業

a)短期(3カ月~6カ月程度)為替予約企業

3カ月~6カ月程度のドル買先物為替予約でヘッジをしていた輸入業者の場合、当該先物為替予約については評価損が出ていたものの、約10円の急激な円高時ではなく、3月中旬の戻り以降であれば、相対的にその評価損も大きく縮小したとみられます。事態への対応は比較的問題なく行われたはずです。

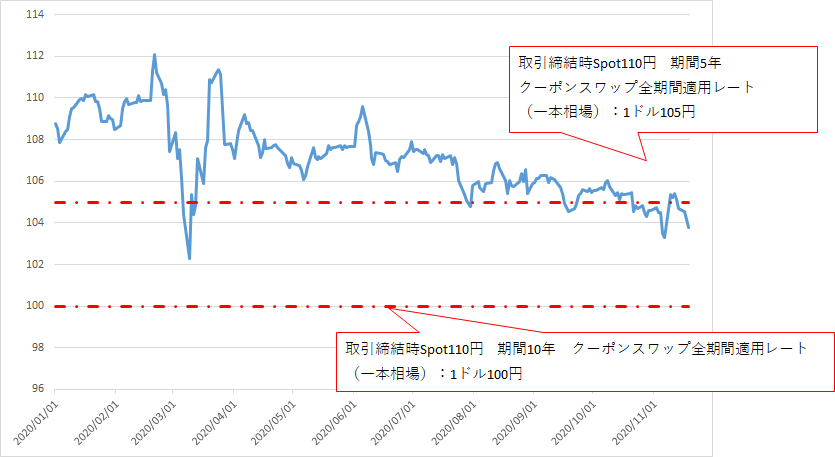

b)長期(5年~10年程度)為替デリバティブ採用企業

5年~10年の長期のクーポンスワップ等、為替デリバティブを導入していた輸入業者は、リーマンショック時にそのヘッジ商品の投機性と急激な円高により大きく損失を被った層です。今回のコロナ禍では、原契約上の全期間適用為替レート(一本相場)が5円~10円程度は契約時よりも円高で設定されているケースが多かったようです(取引締結時のスポットレートが1ドル110円の場合に全期間適用レートが105円〈期間5年程度〉~100円〈期間10年程度〉、銀行手数料を考慮しない理論値ベース)。円高が比較的緩やかで、当該為替デリバティブによる適用為替レート(グラフの赤い点線)がスポット実勢為替レート(グラフの青い実線)よりも大幅に悪いレートになったケースは少なかったとみられることから、大きな問題にはならなかったと思われます。先物スプレッド縮小の影響により、時価評価の悪化も限定的だったとみられます(銀行手数料を考慮しない理論値ベース)。

出典:QUICK Workstation

3.先物為替予約期日の延長か、キャンセル取引か

実需が大きく減少した旅行代理店や航空会社については、ほとんどの既存ヘッジ取引についてキャンセル取引を実行したとみられますが、それ以外の業界の短期の先物為替予約については多くが期日の延長で対応したようです。また、長期の為替デリバティブ導入企業が、リーマンショック時のようにキャンセルによる大きな損失を計上したという話は、上記の通り先物スプレッド縮小という市場環境もあり、聞こえてきてはいません。

4.適正なコストで対応できたか

小職がヒアリングした範囲では、平時の先物為替予約取引時と同様、市場レート確認の上、適正なコストで対応できたとする企業と、時間的な制約もあり取引銀行の提示レートをそのまま検証できずに信用して取引してしまったとする企業に分かれました。実際には後者の方が多かったようです。

まとめ

ヘッジ超過状態だからといって即、損失が発生するわけではないのは、為替投機と同じです。違いはその目的にあり、前者が想定外にたまたま取ってしまったポジションであり、後者が儲かると思って敢えて取ったポジションであるということです。

今回の想定外の環境変化に伴い発生したポジションは、比較的安定していた為替市場環境と、為替ヘッジ期間がほとんどの企業で比較的短期であったという2点により、結果的に大きな混乱もなく解消されたといえます。第3回で触れたように、日本企業の為替ヘッジ期間の主流が3~6カ月と欧米企業に比べて短く、そもそも為替相場の変動には弱いものの、急激な実需減少に対しては対応しやすい構造になっていたことが、キャンセル等のBCP対応をしなくても、自然体の対応が可能な企業が多かった要因と言えます。

東京銀行、UBS、新生銀行、ソシエテ・ジェネラルなどで、デリバディブ業務に従事。

2012年に岩橋グローバルコンサルティング株式会社を設立。事業法人の為替リスクマネジメント高度化、為替・金利ヘッジ等金融コスト削減などのソリューションを提案。

岩橋グローバルコンサルティング株式会社代表取締役。日本CFO協会主任研究委員、東京都中小企業診断士協会正会員、日本証券業協会内部管理責任者。

参考:岩橋グローバルコンサルティング株式会社の会社概要はこちら