中長期の為替リスクマネジメント戦略の具体例

価格転嫁

まずはそもそも論ですが、為替リスクを「為替相場の変動に伴い、損失が発生する危険性」と定義することに異論はないと思います。であれば、「為替相場が変動しても損失が発生する危険性がなければ、為替リスクはない」ということになります。

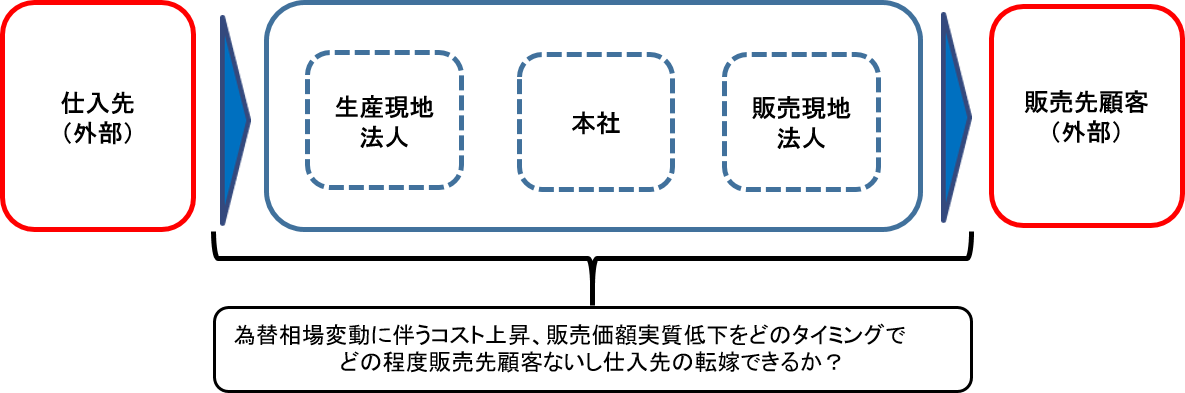

具体的には事業法人の輸出入(貿易)為替において、為替相場変動の影響を販売先・仕入先に転嫁できれば為替リスクは発生しないということです。言い換えると、貿易為替の為替リスクとは「外部に転嫁できずに、自社(グループ)のサプライチェーンの入り口から出口までの間で吸収せざるを得ないリスク」です。

石油の元売り、電力、ケミカル等、その業界やビジネスの常識が「良いときも悪いときも転嫁する」となっているケースがそれに該当します。転嫁するのが常態でなくても、今時1ドル80円換算で商売をしている会社はないでしょう。急激な円安で1ドル100円になった際、輸入関連のビジネスでは、商売の値決めの基準をいきなり1ドル80円から100円にシフトするのは困難だとは思いますが、長くても2~3年すれば、実勢に近い水準を値決めの基準にする形に落ち着いてくるはずです。もちろん取引先との力関係、競合他社との競争という要素はあり、それぞれの会社(業界)毎に転嫁の程度やスピードは異なり、為替リスクを自社(グループ)内に留めざるを得ない期間も異なります。その期間=転嫁できない期間のリスクヘッジをするのが金融商品での為替リスクヘッジの役割と言えます。

転嫁の程度やスピードに関するデータは財務部門ではなく、営業や仕入部門にあるはずで、その膨大なデータを解析すれば、自社の金融商品による為替リスクヘッジの適正期間を見いだせるはずです。ヘッジ期間は長ければよいというわけでもありません。例えば、輸入企業で長期間ヘッジをした後に円高が進んだ時に、他社が実施する「円高還元セール」ができない状況を思い浮かべればおわかりいただけると思います。また、転嫁するのが常態の場合に金融商品でヘッジをするのは、却ってポジションを取ることになってしまうことにも注意が必要です。

因みに、地産地消にするのも、同一通貨で仕入や経費を支払い、同一通貨で売上を上げるのが原則になると思いますので、自ずと為替相場変動による影響が転嫁される構図になっているわけです。

想定外

為替相場が不利に動いた後の決算発表で繰り返される言い訳は、おおよそ次の通りだと思います。

「行き過ぎた円高(円安)は困る」「円高(円安)のスピードが急過ぎた」「ここまでの円高(円安)は想定外だ」

本来、想定外の為替相場変動に対してこそリスクヘッジをすべきであるのに、逆に免罪符的にその言葉が使われている実情は非常に残念です。想定外と言うからには本来、「想定内=許容範囲内」の為替相場変動はどこまでか、という議論が前提にあるべきです。

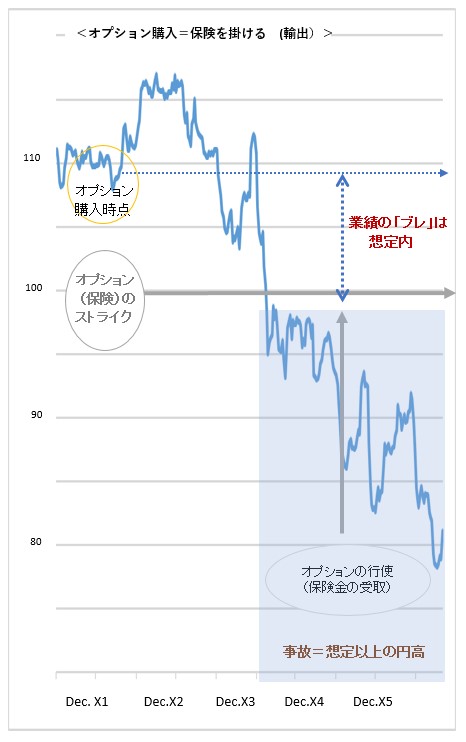

輸出企業であれば「〇〇円までの円高は許容範囲だが、それ以上は困る」であり、輸入企業ならば、その逆です。そう考えると、その許容範囲を超える相場悪化に備えるために為替オプション購入(保険を掛ける)というソリューションが見えてきます。例えば、輸出企業で1ドル100円までは許容範囲だが、それ以上の円高は困るということなら、「ストライク(権利行使価格)100円のドルプット(売)オプションを購入する」ことであり、輸入企業はその逆です。

*アウト・オブ・ザ・マネー

すぐに権利行使をしても利益にならない状態。

対義語はイン・ザ・マネー

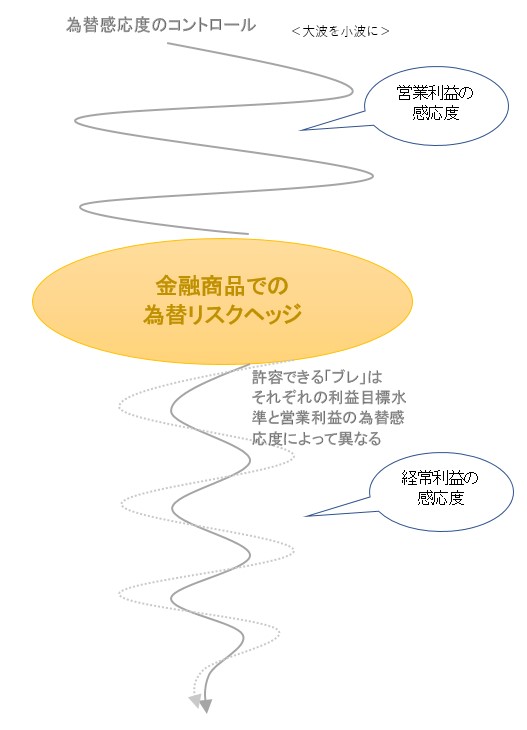

為替感応度

為替感応度とは「為替レートが1円変化したときに企業の利益がどれだけ変わるか」と定義されており、その数字が小さい方が為替相場変動による利益へのインパクトが小さいということになります。しかし、その利益が営業利益か経常利益かについては、実は使う人、使う業界によって異なっているのが実態です。株式アナリストはもっぱら営業利益に関心があり、企業の業績予想に為替相場変動を織り込むために営業利益の感応度の開示を企業に求めるケースがほとんどです。但し、先に述べた価格転嫁の程度を織り込んだ感応度を求めているかは不明です。

東京銀行、UBS、新生銀行、ソシエテ・ジェネラルなどで、デリバディブ業務に従事。

2012年に岩橋グローバルコンサルティング株式会社を設立。事業法人の為替リスクマネジメント高度化、為替・金利ヘッジ等金融コスト削減などのソリューションを提案。

岩橋グローバルコンサルティング株式会社代表取締役。日本CFO協会主任研究委員、東京都中小企業診断士協会正会員、日本証券業協会内部管理責任者。

参考:岩橋グローバルコンサルティング株式会社の会社概要はこちら