長期的な対策 ― ヘッジ体制の見直しのご提案

今回は、第1回でポイントだけ挙げた長期的な対策としてのヘッジ体制の見直しについて説明します。

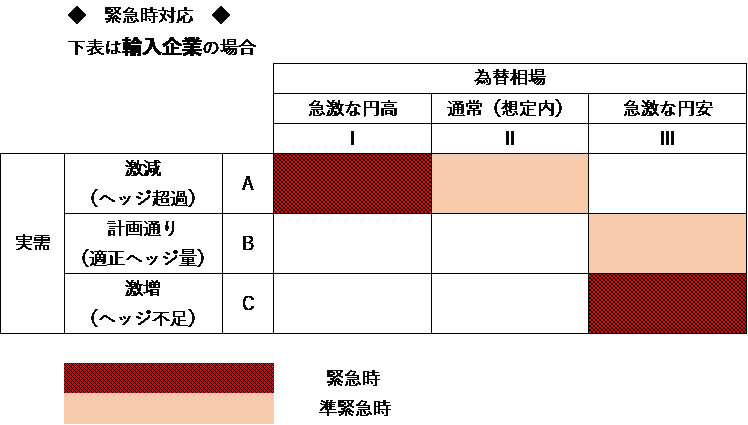

平常時と緊急時で対応を区別すべきか、あるいはそもそものヘッジ体制自体を見直すべきか

緊急時には今回のコロナ禍のような実需激減と、為替相場の不利なサイドへの急激な変動の2種類のケースがあります。下図のような場合分けで整理してみます。

色塗りしたところが要対応のケースです。コロナ禍ではAの横軸になりますが、ヘッジ超過状態ですから、A-Iでは既存の為替先物予約に評価損が発生します。相場が安定していても(A-II)、将来の変動に備えてポジションの解消を図るべきです(輸出企業の場合はA-IIIが緊急時)。

従来も、為替相場の不利なサイドへの急激な変動(輸出はI、輸入はIIIの縦軸)の際はヘッジ比率を高めたり、ヘッジ期間の長期化を図ったりすることで緊急時対応をしてきた企業は多いでしょう。言い換えれば、為替相場変動時のBCP対応です。

実需急減の緊急時についても、ヘッジ量の減少(ヘッジ超過分のキャンセル)という形でBCP対応を規定しておくべきと考えます。

実需見積もりの精緻化はどの程度可能か

事業部門と財務部門との関係、特に為替相場変動や実需量の変化による損益に関する責任の所在の在り方など、管理会計上の仕切り方は各社各様です。実需見積もりに関しては精度や測定スピード、財務部門への連絡のタイミングがカギを握ります。財務部門からすれば、事業部門から正確で速く連絡をもらう必要があります。

それには、事業部門に素早く動いてもらうためのインセンティブが重要です。不正確で遅い連絡をした結果、ヘッジ取引で損失が発生した場合、例えば、財務部門ではなく事業部門の損益に影響が及ぶような仕組みにしておくのはいかがでしょうか。

事業部門と財務部門それぞれの責任範囲を規定するため、社内レートの決定方法、改定頻度などを会社全体で最適になるように運用することも重要です。上場企業でも、事業部門の理解不足や不適切な社内レートの設定方法、部門別採算ができていない(どんぶり勘定)等により、想定外の為替差損を計上する例があります。今回のコロナ禍をきっかけに十分な見直しをお勧めします。

従来の平常時のヘッジ方法、ヘッジ量、期間に問題はないか

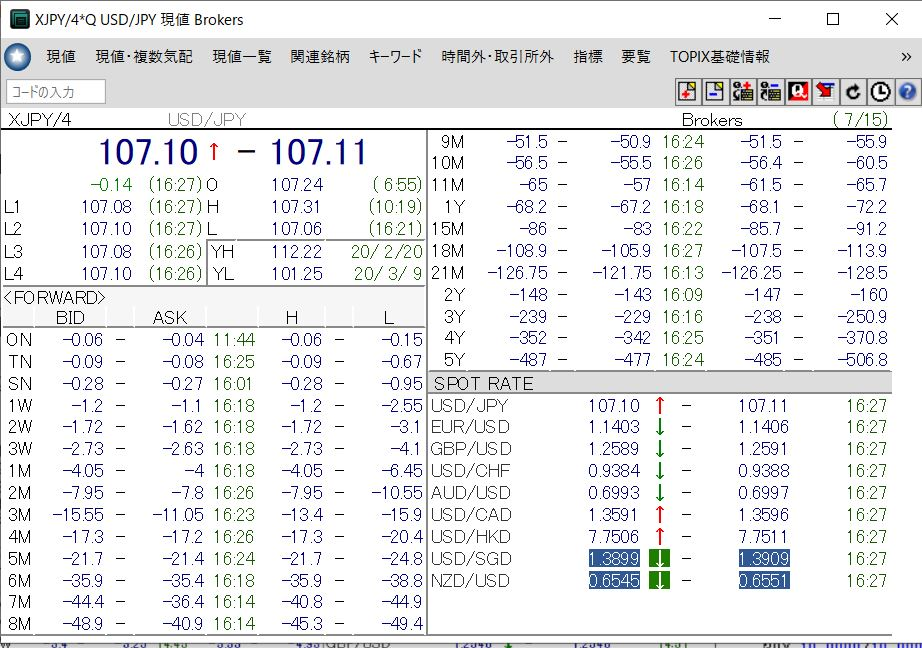

円金利は外貨金利(近年のEURやCHFなど一部通貨を除く)よりも低いため、USD/JPY等、多くの通貨の場合、対円で直先スプレッドと呼ばれるFWDレート(=2国間の金利差)が長いタームになればなるほどマイナス幅が大きくなる、いわゆるディスカウントと呼ばれる状態になっています。

この結果、SPOT+FWDで計算される為替先物予約レートは、

- ・輸出(ドル売り)はいまのSPOTよりも悪いレート

- ・輸入(ドル買い)はいまのSPOTよりも良いレート

(QUICK画面の「ドル円SPOTとFWDレート」。2020年7月15日16時半現在)

上記画面の2020年7月15日16時半現在のレートで計算した例

MIDで計算する場合は以下の通りです。

| SPOT | (107.0+107.11)÷2=107.105 |

|---|---|

| 3M FWD | (-15.55+ -11.05)÷2= -13.3(mid) |

| 3か月先の先渡しレート | 107.105+ -0.133=106.972 |

上記の場合、為替先物予約のレートは長いタームの方がディスカウント幅が大きくなっているため、お客様がヘッジする期間については輸出(ドル売り)は短いターム、輸入(ドル買い)は長いタームとなる傾向が見られます。

日本では3〜6カ月程度が主流と言われていますが、欧米企業では期間に応じてヘッジ比率は低くなるものの、1年~3年程度まで見られます。

| SPOT | (107.10+107.11)÷2=107.105 |

|---|---|

| 3M FWD | (-15.55+ -11.05)÷2= -13.3(mid) |

| 3か月先の先渡しレート | 107.105+ -0.133=106.972 |

| 1YFWD | (-68.2+ -67.2)÷2= -67.7(mid) |

| 1年先の先渡しレート | 107.105+ -0.677=106.427 |

従って、その期間より先に発生が見込まれる売上や仕入(予定取引)計上時のSPOTレートのブレに対するヘッジはできていないことが多く、結果として想定外の為替変動には対応しきれない構図となっています。

逆に、今回のような急激な実需減少に対しては、キャンセル等のBCP対応をしなくても、自然体の対応が可能な企業が多かったとも言えます。つまり、為替レートの急激な変動には弱いが、実需量の変動には対応しやすい構造になっている企業が多いのではないかと思います。

為替相場の変動に対してはヘッジの長期化・高めのヘッジ比率、実需量の変化に対してはヘッジの短期化・低めのヘッジ比率が求められます。どちらをリスクマネジメントのメインテーマに据えるか、適正レベルがどこにあるかは各社それぞれですが、その解を再考するタイミングだと考えます。

緊急時モードとなった場合に対応すべきことは何か

為替相場悪化時にヘッジ量と期間をどの程度増加、長期化させるかについては一定のルールで対応している企業が多いと思います。そこで、実需激減時の既存ヘッジ取引の期日延長、あるいはキャンセルをどういう形で行うかについて、今回の緊急時対応を踏まえて社内ルールを策定すべきだと思います。

グローバルな資金繰りと為替ポジションの管理とは別次元で考えるべきか、同時並行で対応すべきか(資金と為替は別物か)

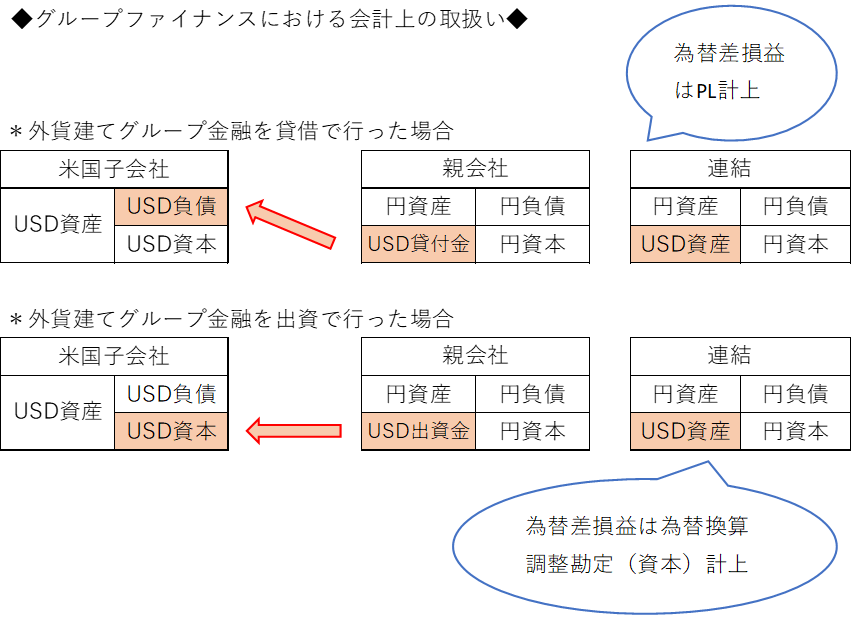

ここまでは輸出入為替というキャッシュフローに対する為替ヘッジについて述べました。ここからは、資金繰り対応に伴うバランスシートに係る為替リスクヘッジについて考えます。今回のコロナ禍で、海外子会社が多い企業はグループ会社全体の外貨の資金繰りを優先して対応したところが多いとみられます。BS上の為替リスクをニュートラルにする基本は資産と負債の通貨を同一にすることです。同じでない場合は為替リスクが発生しますので、ヘッジが必要になるのは自明です。

金融機関からの資金調達ではなく、自社内のグループ金融を利用する場合は為替ヘッジもセットでできる体制になっているかが重要です。

気をつけなければいけないのは、BS上の実際の為替リスクと会計上の為替リスクとは一致しないということです。

緊急時の資金繰りは貸借で対応することがほとんどだと思います。貸借の出し手の見合負債が同一通貨でない場合、営業外の為替差損益に直結する為替リスクが発生するため、ヘッジ対応が必要です。出資金で対応する場合は日本基準かIFRS(国際会計基準)かによってヘッジ会計の対応が異なるため、ヘッジ自体をすべきかどうかの判断には注意が必要です。

ヘッジ会計の厳格化が会計士から指摘される可能性はあるか

ヘッジ会計の適用は各社、各会計士によって取り扱いにばらつきがあるようです。長期の契約が存在しない、いわゆる予定取引に対するヘッジ会計が適用されていて、今回のような実需が消滅した場合は当該実需消滅分に対してヘッジ会計の適用が終わるのは明らかです。

今後、同種の取引へのヘッジ会計の適用が厳格化されるかどうかは、会計士ごとの考え方によるでしょう。今回のようなまさに想定外の事態による混乱を理由として過度にヘッジ会計適用を厳格化することは、為替レートの変動に対するリスクマネジメントの制約要因ともなるので、避けてもらいたいと考えます。

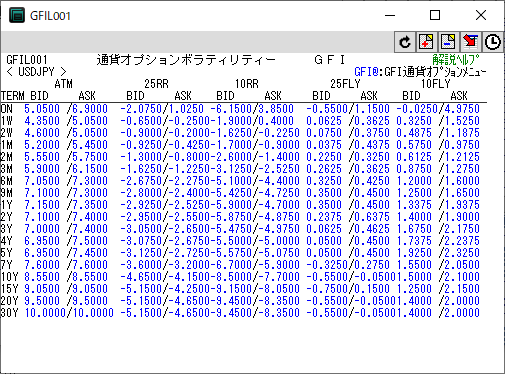

おすすめ!「経理・財務担当者向けのQUICK画面例(通貨オプション)」

◆通貨オプションのボラティリティ画面(コード「GIFL001」)

◆PUTとCALLに分解したボラティリティ画面(コード「VOLS001」)

(注)ご契約内容によりご覧いただけない場合がございます。

東京銀行、UBS、新生銀行、ソシエテ・ジェネラルなどで、デリバディブ業務に従事。

2012年に岩橋グローバルコンサルティング株式会社を設立。事業法人の為替リスクマネジメント高度化、為替・金利ヘッジ等金融コスト削減などのソリューションを提案。

岩橋グローバルコンサルティング株式会社代表取締役。日本CFO協会主任研究委員、東京都中小企業診断士協会正会員、日本証券業協会内部管理責任者。

参考:岩橋グローバルコンサルティング株式会社の会社概要は こちら