新型コロナ禍における当面の対応とキャンセル取引

連載1回目は当面の対応として「ヘッジ取引超過状態の速やか、かつ適正コストでの解消」を推奨しました。今回はその具体的な対策をお伝えします。

まず、想定輸出入実需額の変更確認とヘッジ取引超過金額の認識です。これは事業部門との確認作業と、財務部門内で調整予定だった金額も考慮したヘッジ取引超過金額の算定作業ですので、通常業務の延長で可能だと思います。

ヘッジ取引超過分の処分

1.先物為替予約期日の延長(当面の超過分を将来の実需に充当する)

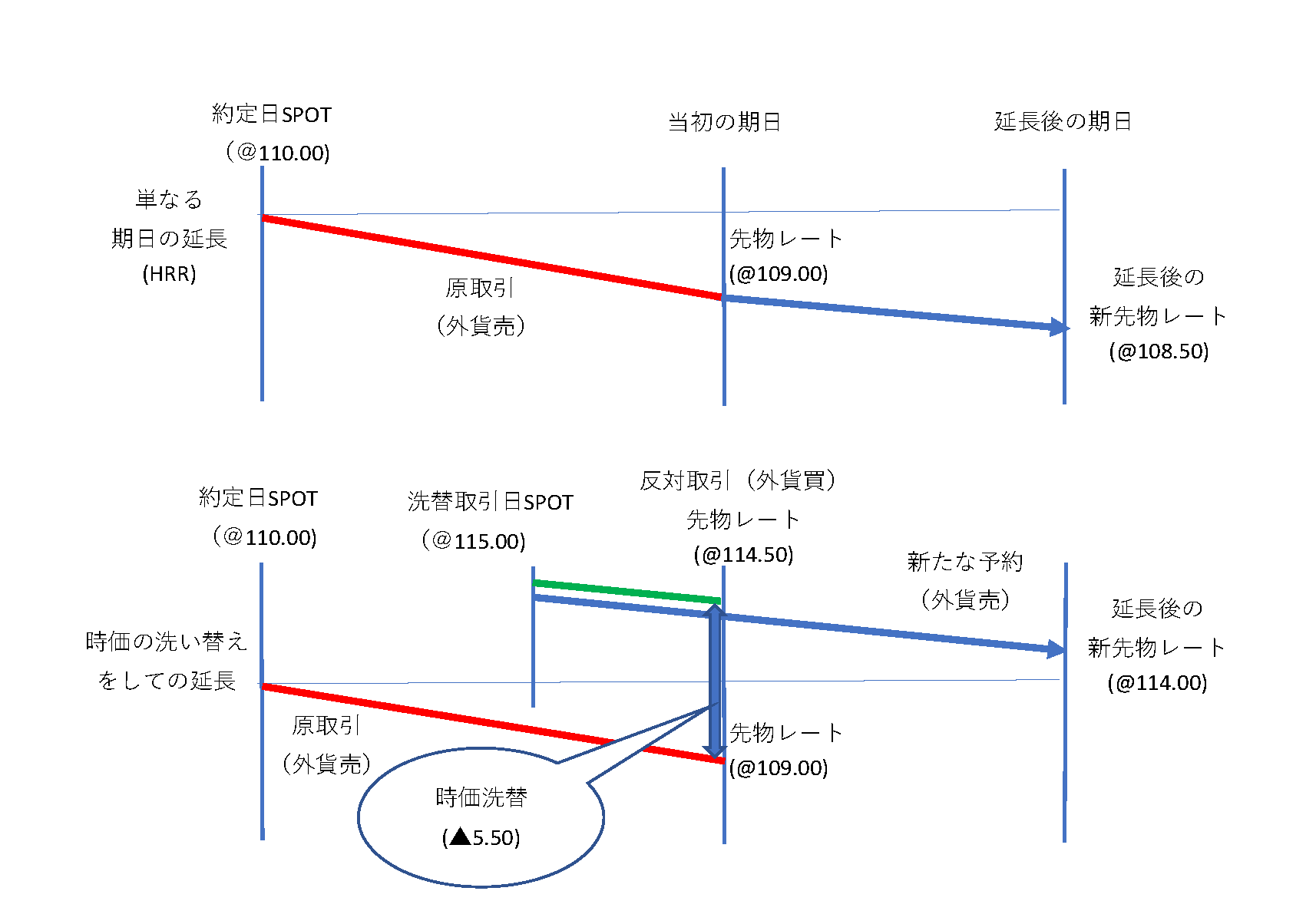

a)単なる期日の延長

当該延長期間の金利差分をレートに織り込む形で先物為替予約レートを変更するというHRR(ヒストリカル・レート・ロールオーバー)にあたります。恐らく、多くの銀行が簡単には受け入れないと思います。過去に損失先送りの温床となった経緯や銀行の与信管理、税務上の問題などがあるためです。条件として実需の遅延・消滅等やむを得ない事情について、何らかのエビデンス付きで説明を求められると思います。

b)時価の洗い替えをしての延長

次項(2a)に記載の反対サイドの取引と同時に、新規に原契約と同方向の先物為替予約を組み合わせる形で、既存の先物為替予約の含み損益をいったん精算(Mark-to-Market)しての延長です(直先スワップ=直物相場「直物為替レート」と先物相場「先物為替レート」の差)。2つの取引を分けて組むことも可能ですので、将来の実需見合いのヘッジは独立して考える方が良いかもしれません。

2.既存のポジションを消す

a)同じ期日の反対サイドの取引(両建ての残高が期日まで残る)

輸出予約(外貨売)の超過分に対して輸入予約(外貨買)、輸入予約の超過分に対して輸出予約を締結し、オープンとなっているポジション(建玉)を消す対応です。コロナ禍で消滅した輸出入実需取引の代わりに、反対サイドの先物為替予約を充当する形です。この場合、先物為替予約取引ペアの間に生じる差額が期日までの期間に応じて損益として発生することになります。必ずしも損失とは限らず、利益の可能性もあります。平常時と同様、取引銀行のWeb取引画面から、反対サイドの取引のIndication(参考値)を取得し、実行するか検討するということになるので、比較的簡単です。

b)キャンセル取引

既存の先物為替予約取引を取り消すことです。相手方の銀行は、顧客との取引がなくなるため、代わりの金融取引を対市場で実行しなければなりません。それに伴って発生する損益は顧客に付け替えます。「再構築コストを請求する」という言い方をする例が多いようです。この場合も必ずしも銀行にとって損失となるとは限りません。利益になれば「再構築収益を還元する」はずです。銀行によっては「原則キャンセル取引不可。やむを得ない事情の場合のみ可」というスタンスのところもあります。しかし、連載1回目で指摘した通り、そもそも相場ものを扱っているわけですから顧客保護の観点からも対応が認められるべきです。

この計算は取引銀行のWeb取引画面では恐らくできないでしょう。理屈では、外貨と円のキャッシュフローをそれぞれ外貨金利と円金利で引き直して現在価値にすることで得られるコスト(収益)です。自分で計算するには若干、手間がかかります。

3.デリバティブ取引:クーポンスワップ=異なる通貨の金利(クーポン)を交換(スワップ)する取引など

考え方は上記2a)、b)と基本的に同じで、反対サイドの取引かキャンセル取引です。自分で計算する代わりに他の銀行にIndicationを求めても良いですが、その銀行が織り込む手数料分は割り引いて考える必要があります。

適正コストでの取引

問題は、これらの取引について銀行から提示されるPricingが適正かどうかをどうやって検証するかです。平常時にはめったにない取引なので不慣れでしょうし、相見積もりを他の銀行から取得しても、キャンセル取引は最終的には取引相手である銀行としかできません。

a)少なくとも反対サイドの取引レートは自分で取得しましょう。この場合、原取引との合算で算出される損益には、反対サイドの取引に係る手数料も含まれています。キャンセル取引に係るコストよりも割高になりますが、参考にはなります。もし銀行から提示されるキャンセルコストが、上記の損益と比べ、同じか割高であれば、余計な手数料が織り込まれている可能性があります。他行からの相見積もりも参考になります。

b)キャンセル取引では計算ロジックを銀行に開示させましょう。その計算に使った金利、フォワードスプレッド、スポットレートの開示も求めます。それらが適正かどうかを確認後、自分でも計算して、銀行提示のキャンセルコストが適正かどうかを検証してください。

c)キャンセルコストは時価評価(=市場価格)+銀行の手数料です。先物為替予約やデリバティブ取引の時価評価は銀行から毎月送付され、経理部門や公認会計士はその数字を正しいものとして決算作業等で利用していると思います。財務部門としてはそれらの時価評価の数字をどうやって銀行が出しているかを、これを機会に自ら検証してはいかがでしょうか?

おすすめ!「経理・財務担当者の方向けQUICKマクロシート」

①外国為替フォワード計算シート

為替フォワードレートを各年限毎に一覧で確認することができます

指定期日のレート算出、「前倒し延長」の計算も可能です

| 対象通貨 | 対ドル、クロス円について40通貨ペア以上の評価が可能 |

|---|---|

| 評価① | ブローカーから提供されるターム以外のレートが計算可能です 先スタートのフォワードも計算可能です |

| 評価② | 為替予約時の前倒し/延長レートの計算が可能です |

②通貨スワップ・クーポンスワップの算出シート

通貨スワップの評価が可能です

| 対象金利 | 円LIBOR, ドルLIBOR, EURIBORに対応 |

|---|---|

| 評価 | 固定金利・変動金利スプレッド・NPV(時価)のどの項目についても算出が可能です |

| テナー調整 | 参照金利のテナーの違いによるリスクを反映 |

東京銀行、UBS、新生銀行、ソシエテ・ジェネラルなどで、デリバディブ業務に従事。

2012年に岩橋グローバルコンサルティング株式会社を設立。事業法人の為替リスクマネジメント高度化、為替・金利ヘッジ等金融コスト削減などのソリューションを提案。

岩橋グローバルコンサルティング株式会社代表取締役。日本CFO協会主任研究委員、東京都中小企業診断士協会正会員、日本証券業協会内部管理責任者。

参考:岩橋グローバルコンサルティング株式会社の会社概要はこちら