新型コロナ禍を踏まえた

為替リスクマネジメントのあり方

新型コロナウイルス感染拡大直後の財務部門の最大の課題はグローバルな資金流動性の管理、いわゆる資金繰りでした。グローバルな資金の可視化、銀行をはじめとする資金調達先の確保、不正支払対策など平時とは違った緊張感の中での対応を余儀なくされたことと思います。いわば財務版BCP対応です。

では、為替リスクへの対応はどうだったでしょう。ドル円相場は2020年2月中旬からの約1か月間で約10円の振れ幅が見られたものの、3月中旬にはほぼ1か月前の水準に戻りました。株式市場や原油市場等とは異なり、結果として主要通貨の相場動向には大きな変動がなかったため、為替ヘッジ対策にはあまりスポットライトが当たらなかったのではないかと思います。たまたま時間的猶予をもらったとも言えますが、業種によってはリーマンショック時と同じようなヘッジ超過状態になっている企業も多いのではないでしょうか?

為替ヘッジと為替投機

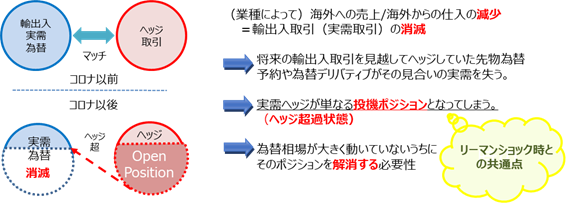

どの企業も(少なくとも表立っては)為替投機、いわゆる博打をしているところはなく、「ヘッジ目的でしか先物為替予約等のデリバティブ取引は行わない」としているはずです。実際、上場企業の有価証券報告書にも同様の方針が記載されています。しかし、この新型コロナ禍では、今まで「ヘッジ目的での先物為替予約・為替デリバティブ」を行ってきたつもりが突然、ヘッジの見合い対象である輸出入取引(実需取引)が消滅したことにより、単なる投機ポジションに変容してしまっている可能性があります。それが、上記のヘッジ超過状態の意味するところです。

キャンセル取引の必要性

ヘッジ超過状態のままで為替相場が大きく変動すれば、その投機ポジションから大幅な損失が発生するリスクがあります。リーマンショック後のように円高になれば輸入企業が、逆に円安になれば輸出企業が損失を被りかねません。相場が大きく動いていないうちにキャンセル取引等によってその投機ポジションを解消し、ヘッジ超過状態から脱却する必要があります。

一般に円高=輸入企業に有利、円安=輸出企業に有利というイメージがありますが、ヘッジ目的で行っていた先物為替予約や為替デリバティブ自体のポジションに対してはその逆なので注意が必要です。

事業計画に基づき、ある程度想定される予定取引(量)に対して社内規定に従ってヘッジをかけるといった平常時の体制に対し、新型コロナ禍のような想定外の事態においては実需の輸出入取引の確認に合わせてキャンセル取引等でヘッジ量をコントロールしなければなりません。

そこで、「当面の対応=既存のヘッジ取引ポジションの管理」と「⻑期的な対策=ヘッジ体制の見直し」について検討してみたいと思います。

当面の対応――取引ポジションの管理

まず、ヘッジ超過状態に対する当面の対応について、リーマンショック時と今回の新型コロナ禍を比較しながら考えてみましょう。

①へッジ超過状態となった原因

リーマンショック時はヘッジ商品の投機性

為替相場が一定水準(の円高)に達した場合、取引金額が2倍や3倍になるような為替デリバティブ商品。取引開始段階では実需輸入取引量の範囲内のヘッジ取引だったものが、急にその範囲を超える為替デリバティブ取引となり、投機取引に変わってしまった。

新型コロナ禍は輸出入実需自体の減少・消滅

将来の予定された輸出入を見越してヘッジしていた取引が、その見合いの実需取引を失った結果。コロナ禍の継続性と取引解消時点以降の需要復活・拡大可能性など不確実性が高い。

②相場動向

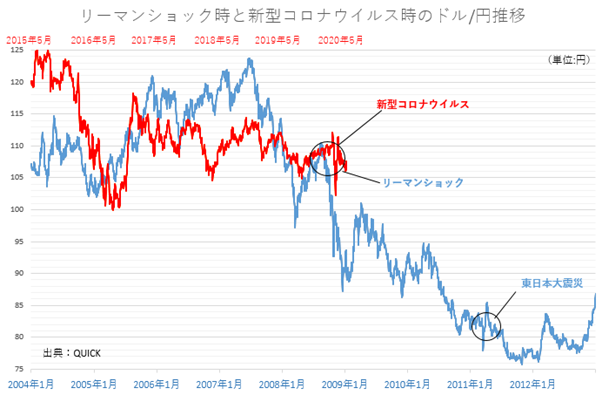

リーマンショック時に起きたことは急激な円高

上記のグラフ(⻘色)からはリーマンショックを挟む2004年〜12年の8年間で、円安局面から、中小輸入業者の為替オプションのポジションが大量に出来上がったあとに急激な円高局面が訪れたことが見てとれます。リーマンショック以降の円高で、いわゆるゼロコストオプションによる損失が膨らみ、社会問題化したことを覚えておられる方も多いでしょう。

新型コロナ禍では緩やかな円高を見る向きも

リーマンショック前後のドル円相場の推移に、新型コロナ禍以前の5年弱の推移(上記グラフ:赤色/かなり小幅な変動で、1ドル105〜115円のレンジに近い)を重ねてみました。今後の展開については、ドル円の金利差がなくなってきたことや、コロナ後をにらんだ景気対策としての財政政策の強度の違いなどから、スピードは緩やかかもしれないが円高を見る向きは多いと思いますが、狭いレンジからいずれの方向にも大きく振れるリスクも考慮すべきだと思います。

③既存のヘッジ取引のキャンセル

リーマンショック時には、⻑期デリバティブのキャンセル(=損切り)不可

通常の先物為替予約はキャンセルや反対取引の対応が可能だったとみられます。輸出サイドはドル売り予約のため、円高局面では評価益が発生していたはずで、見合い実需がなくなり投機ポジションになっても、勝ち(実現益)で手仕舞えたことから問題にはならなかったと思われます。

逆に、輸入サイドはドル買い予約です。上記でも触れたゼロコストオプション等の⻑期の為替デリバティブ取引は銀行から「キャンセル不可」として販売されていたうえ、逆サイドの商品で損切りを勧める対応もほとんど聞かれませんでした。当該デリバティブ取引をしていた企業は、急激な円高地合いで時価評価が悪化してもポジションのヘッジをする機会もなく、企業側の損失が大きくなる原因となってしまいました。

新型コロナ禍では、キャンセル取引が可能になるはず

本来、技術的にはキャンセルが可能なはずです。そもそも相場変動に伴い損切りもできないような商品を銀行が販売するというのは、顧客保護の観点からはあり得ないことから、むしろ今回は顧客の為替ヘッジポジションに対するアドバイスとして、相場が大きく悪化する前に積極的な対応があってしかるべきと思われます。但し、企業側からすれば、平常時にはめったにない取引のため、Pricing等適正価格での取引確保には注意を要します。

④まとめ――ヘッジ超過状態の速やか、かつ適正コストでの解消

当面の対応は、一言でいえば「ヘッジ超過状態の速やか、かつ適正コストでの解消」です。ヘッジ取引は見合いの対象があるからこそで、見合いが無くなればその先物為替予約や為替デリバティブは単なる投機ポジションとなってしまいます。ほとんどの企業は「ヘッジ目的でしか先物為替予約等のデリバティブ取引は行わない。投機目的での金融商品取引は行わない」としているはずですから、そのポジションは解消するのが当然と言えます。不幸中の幸いで、現在までのところ為替相場が大きく変動していないこと、金利差が縮小していることから、リーマンショック時とは異なりキャンセルに伴うコストもさほど大きくはないでしょう。早めの対応が肝心です。まずは、銀行から送られてきているはずの時価評価を確認してみることから始めるとよいと思います。

⻑期的な対策――ヘッジ体制の見直し

当面の対応を踏まえ、⻑期的な対策としてのヘッジ体制の見直しについて、どのような観点でどうすべきか、いくつかポイントを挙げます。

- ①平常時と緊急時で対応を区別すべきか。そもそものヘッジ体制自体を見直すべきか

- ②実需見積りの精緻化はどの程度可能か

- ③従来の平常時のヘッジ方法、ヘッジ量、期間に問題はないか

- ④緊急時モードとなった場合に対応すべきことは何か

- ⑤グローバルな資金繰りと為替ポジションの管理とは別次元で考えるべきか、同時並行で対応すべきか(資金と為替は別物か)

- ⑥ヘッジ会計の厳格化が会計士から指摘される可能性はあるか

次回以降、当面の対応と長期的な対策それぞれについて踏み込んで考えてみます。

東京銀行、UBS、新生銀行、ソシエテ・ジェネラルなどで、デリバディブ業務に従事。

2012年に岩橋グローバルコンサルティング株式会社を設立。事業法人の為替リスクマネジメント高度化、為替・金利ヘッジ等金融コスト削減などのソリューションを提案。

岩橋グローバルコンサルティング株式会社代表取締役。日本CFO協会主任研究委員、東京都中小企業診断士協会正会員、日本証券業協会内部管理責任者。

参考:岩橋グローバルコンサルティング株式会社の会社概要はこちら