前回はスポットディーラーと通貨オプションディーラーの1日に密着しながら外国為替市場の流れについて考察しました。今回は市場のメカニズムについて触れます。相場は必ずセオリー通りに動くわけではありませんが、構造を理解することがリスクヘッジの精度向上の第一歩と考えます。

現物市場と派生市場の接点

現物であるスポット市場と派生である通貨オプション市場は表裏一体の関係にあるとされます。やや馴染みの薄い通貨オプション市場から、両市場の接点を考えてみましょう。

本来であればカットオフ(満期日)までの期中に様々なオペレーションが展開されるのですが、今回は全て省略し、最終日のカットオフタイム(東京15時)だけを考えます。

(14時55分)カットオフタイムまであと数分というところで、行使価格100円よりドル高円安の水準です。

オプションの買い持ちは保有するドルコールを行使することを確信しました。これにより、実際の水準よりドル安円高の100円でドルを購入できることになるため、利食い目的でドルをスポット市場で全額売却しました。

(14時56分)さきほどから少し時間が経過したところで相場は少しドル安円高に緩み、行使価格の100円をまたいでしまいました。

今度は一転、オプションの買い持ちは保有するドルコールを放棄することを確信しました。これにより、さきほど行使見合いで全額売却したドルが不要になるので買い戻しました。

一連のカットオフタイムのオペレーションを整理します。

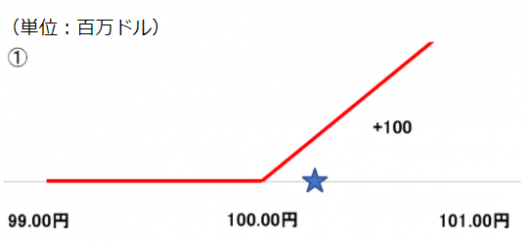

(14時55分)①行使価格よりドル高円安 ⇒ 行使予想でドルを売却

(14時56分)②行使価格よりドル安円高 ⇒ 放棄予想でドルを買い戻し

このあと15時まで同じことが繰り返されます。

(14時58分)③行使価格よりドル高円安 ⇒ 行使予想でドルを売り戻し

(14時59分)④行使価格よりドル安円高 ⇒ 放棄予想でドルを買い戻し

(15時00分)⑤行使価格よりドル高円安 ⇒ 行使してドルを100円で購入し、100円よりドル高円安水準で売却して完全に終了

上記から、通貨オプションの買い持ちのオペレーションは以下2点に集約されます。

・行使価格よりドル高円安の時はスポット市場でドルを売る

・行使価格よりドル安円高の時はスポット市場でドルを買う

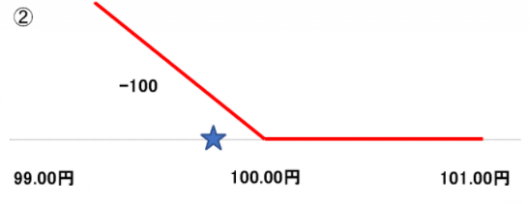

今回は割愛しましたが、通貨オプションの売り持ちのオペレーションは上記の買い持ちと正反対になります。

・行使価格よりドル高円安の時はスポット市場でドルを買う

・行使価格よりドル安円高の時はスポット市場でドルを売る

通貨オプションの行使価格を挟んだ上下で、全く違った性質の現物取引がスポット市場に供給されることになります。

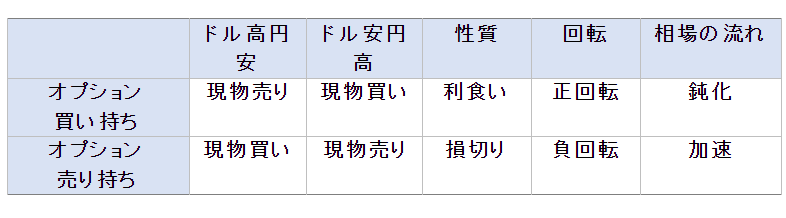

買い持ちは利食いの正回転、売り持ちは損切りの負回転

通貨オプション市場の参加者のスポット市場へのアクセスをまとめると、以下の表の通りです。

オプションの買い持ちは、ドル高円安局面では現物でドルを売り、ドル安円高局面では現物でドルを買います。上がったら売り、下がったら買うという利食いのオペレーションを繰り返すことになります(正回転)。相場の進行方向に利食いのフローを供給するため、相場の進行が鈍化します。

一方、オプションの売り持ちは、ドル高円安局面では現物でドルを買い、ドル安円高局面では現物でドルを売ります。上がったら買い、下がったら売るという損切りのオペレーションを繰り返すことになります(負回転)。相場の進行方向に損切りのフローを供給するため、相場の進行が加速します。

以上から、通貨オプションの買い持ちが多く存在する相場のエリアではスポットの値動きが停滞し、売り持ちが多く存在するエリアでは値動きが活発になることが予想できます。

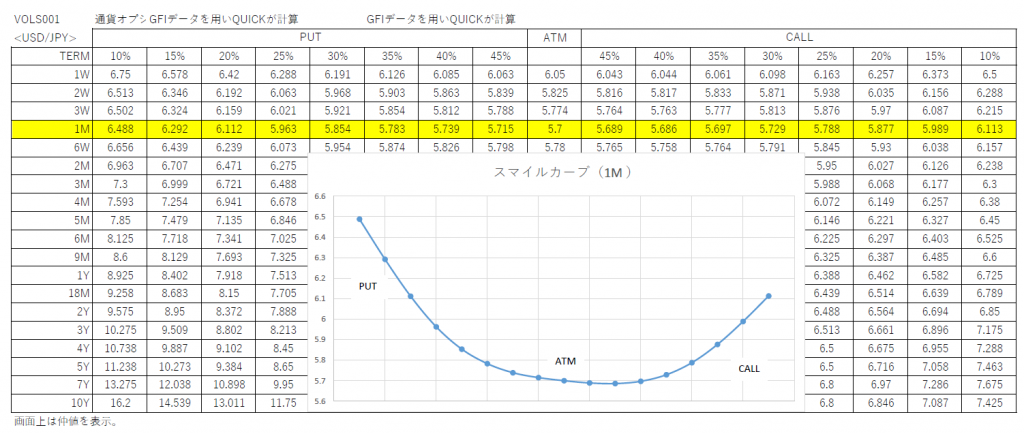

これら行使価格の需給状態を端的に示すものに「スマイルカーブ」(※1)があります。ドル円のスマイルカーブからは、円高方向の通貨オプションの需要が高いことが見てとれます。これは円高方向には通貨オプションを売り持ちにした参加者が多く存在し、通貨オプションに強い買い興味が示されるため、需給が歪んだ状態を示しているのです。歴史的にドル円は円高進行時に爆発的なエネルギーを市場に放ってきましたが、「売りが売りを呼ぶ」現物の荒々しい展開は通貨オプション市場で周到に用意されていたものと考えられます。

(出典)QUICK WorkStationの通貨オプションボラティリティーサーフィス

GFIデータを用いQUICKが計算 <画面コードVOLS001>

<用語解説>(※1)

今回のキーワードは「スマイルカーブ」

通貨オプションの需要は行使価格の水準で異なるため、需給状況をグラフ化すると歪みが生じ、曲線を描く。この曲線は人の笑顔の口元に似ていることからスマイルカーブと呼ばれる。ドル円の場合、実需と投資の両面でドル保有者が多く、ドルの値下がりをヘッジする必要性からドルプットオプションに需要が偏る傾向がある。

さくら銀行(現三井住友銀行)、東京三菱銀行(現三菱UFJ銀行)、BNPパリバ銀行で外国為替業務に従事。通貨オプションディーラーとしてポートフォリオ運用、為替デリバティブ業務などを経験した。

J-Money誌による東京外国為替市場調査・デリバティブディーラーランキング1位(2011年、2012年)。

2015年に株式会社ヘイルメリーインベストメントを設立し、為替デリバティブのリスク管理サービス「Vegasen」を展開中。