コーポレートガバナンスを巡る三つの誤解

いよいよ連載も最終回。最後は「G」、ガバナンスです。この言葉は何かと誤解されていることが多いようです。誤解その1は「株主が会社を支配する」というものです。これは、コーポレートガバナンスが長らく「企業統治」と訳されていることにより、支配者が君臨して統治する、という意味合いが感じ取られることによるのではないかと思います。もともとガバナンスにはそうした意味合いはありません。Governは「船のかじ取りをする」という動詞ですが、そこから派生した名詞にGovernmentとGovernanceがあります。前者は政府を意味しますが、まさに支配、統治といった意味の色濃い言葉です。

一方、後者はそうした“上から目線”ではなく、「当事者がいれば関係者もいる、その関係の中で色々な方向性を決めればよいのではないか」という意味が強く、もともとは「協治」などと訳されていました。従って、「株主がひたす ら偉くて、その言うことをすべて聞かなければならない」といったような上下関係があるわけではないのです。株主が会社という「船」の所有者であるとしたら、彼ら・彼女らにはそれを所有する能力はありますが、運航する能力はありません。従って、運航に長けたプロフェッショナルにそれをお願いしているわけですね。これが経営者です。株主は経営者がきちんと運航してくれているのかを時々確かめたいので、株主総会が開かれたりするわけですし、それだけではちょっと足りないので、日々の確認のために取締役会というものが置かれたりします。これについては後述します。

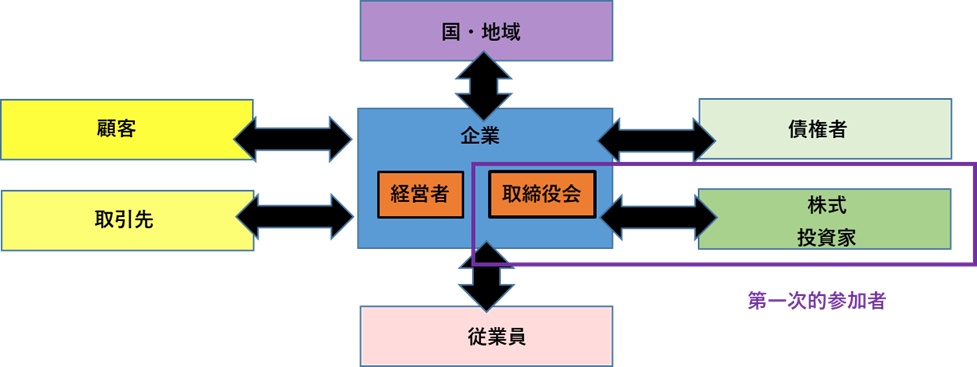

図1 コーポレートガバナンスの定義

・コーポレートガバナンスの定義

「株式会社の方向付けや業績を決定するにあたっての様々な参加者間の関係である。

その第一次的参加者は、株主、経営者(Chief Executive Officerをリーダーとする)、取締役会

である。その他の参加者として、従業員、顧客、供給業者、債権 者及び地域社会が含まれる。」

(Robert A.G.Monks and Nell Minow:Corporate Governance,1995.p.l.)

誤解その2。「株主(シェアホルダー)とその他のステークホルダーは対立関係にある」というものです。別に対立も反発もしているわけではありません。そもそもの立て付けが違うだけです。株主は会社の所有者ですが、それ以外のステークホルダーはみな、会社という法人との契約関係により初めて利害関係を持つことになります。従って、そのほかのステークホルダーが確かめたいのはまずもって「法人として契約違反をしていないか」ということになります。ちょっと視点が違うのですね。国や地域社会などは明示的な契約を結んでいるわけではありませんが、会社が支払う税金が法人税であることからも明らかなように、会社という法人に関心が向いていることが分かります。

一方、株主は自分がかじ取りを任せた経営者に関心が向いています。これらは別に対立しているわけではありません。特に日本において、シェアホルダーvs.ステークホルダーといった対立構造が想起されやすいのは、長らく続いたメインバンク・ガバナンスの中では、経営者を規律付ける株主という存在があまりに縁遠いものに見えていたので、それに違和感を未だ持っているからでしょう。同じ理由から、シェアホルダーは遠い存在で敵対的、ステークホルダーは近い存在で友好的、というイメージを持っている方々も未だ多いようです。これもそうとは限りません。それどころか、株主は「投資に対するリスクとリターン」という客観的な要素を軸として話ができますが、それ以外のステークホルダーは場合によっては「主観的な正義」を振りかざしてくることもあります。こちらの方が企業にとってはよほど厄介かもしれません。最近は、海外で「ステークホルダー資本主義」などと言われるために、「やはり日本の“三方良し“の精神に戻れば良いのだ」などと考える方々もいますが、三方良しには株主は不在です。日本の場合、ステークホルダーを重視するあまり、株主が軽視されてきた経緯があります。米国はその逆であったために揺り戻しが起こっているだけなので、単純にそれを追うだけであってはならないということです。

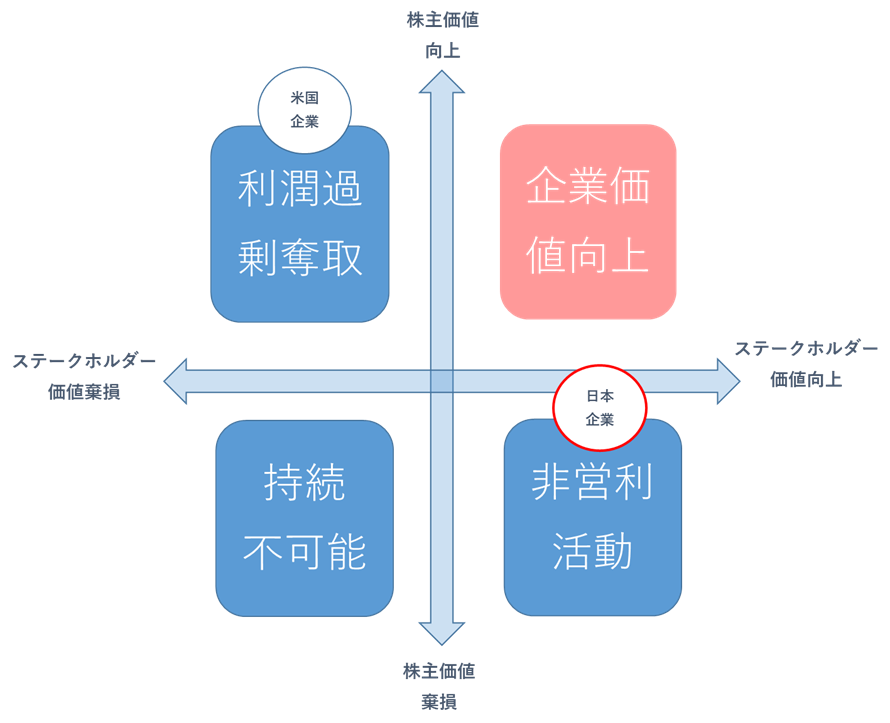

図2 シェアホルダー重視か、ステークホルダー重視か

さて、誤解その3です。企業の不祥事などが起こると、よくメディアなどで「ガバナンス不全」という言葉が躍りますが、これはどういう意味で使われているでしょうか。「経営者が従業員の監督を怠った」というケースが多いのですが、これはコーポレートガバナンスではありません。インターナルコントロール、つまり内部統制です。ただ、この言葉も何か暗い響きがあるので、何となく耳に心地よいガバナンスという言葉で勝手に代用されてしまっているということです。しかし、コーポレートガバナンスはあくまで「株主をはじめとするステークホルダーが経営者を規律付けるもの」であり、インターナルコントロールは「経営者が従業員を規律付けるもの」です。間違えたまま業務が進むと結構大変なことになりますので、今のうちに整理しておきましょう。

ガバナンス機能発揮の要は取締役会

企業におけるコーポレートガバナンスの要は何といっても取締役会です。昔は、取締役会と言えば会長や社長が取り仕切って、内部のおエライさんたちが集まり、会社の運営に関する種々雑多な意思決定をせっせと行っていました。あるいは、そういった実質的な意思決定は経営会議とか常務会といった会議体で行ってしまい、何かと法的に面倒くさい取締役会については形ばかりということも多かったように思います。

しかし、そうした取締役会のあり方は、コーポレートガバナンス・コード導入を契機に大きく変わってきています。最近では「モニタリングボード」という呼称も定着してきました。どのような点が変わってきたのでしょうか。ここでは三つの点を見てみましょう。

① 「執行」と「監督」は分離すべきであり、取締役会は「監督」機能を担うべきである ② 監督機能については、社外の人々を入れるべきである ③ 取締役会で議論すべきことは、細かい種々雑多な意思決定ではない

まずは執行と監督の分離です。何やら小難しく聞こえますが、要は「やる人」がいるなら「それをチェックする人」がいるべきであり、しかも両者は別々であるべきだ、ということです。当たり前ですね。自分でやったことを自分でチェックして良しとしてしまったら、“お手盛り”になってしまいます。

会社の運営のような重要なことがそれでは困るので、やる人=執行機能はプロフェッショナルたる経営者に任せ、チェックする人=監督機能は株主が担うということになります。ただ、株主としても経営者に始終張り付いているわけにはいきませんので、株主の「名代」として経営者のより身近でチェックする存在としての取締役会がクローズアップされてきたのです。

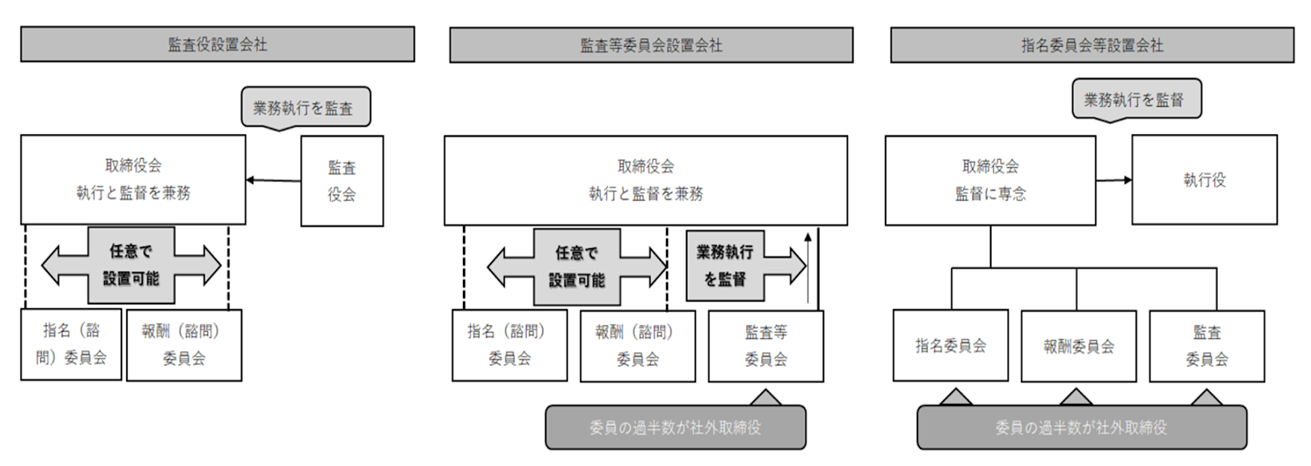

ガバナンスの機関設計に関する三つの考え方

ただ、日本では会社法によって取締役は執行も監督もできると定められています。別に会社法が悪いわけではなく、それとは別に監督する機能として別途、「監査役」というものがあり、それによって執行と監督を分け、しかも執行を担う取締役にも相互の監督の権能を授けている構図になっています。悪くはない設計だと思うのですが、問題はこれが長らく機能してこなかったことです。昔は監査役は「閑散役」などとも揶揄されるほどの閑職で、監督機能を果たすことなど期待されていませんでした。もちろん、今はそんなことはありません。監査役の方々は監督機能を果たすために日夜、粉骨砕身されていらっしゃいます。ただ、どうしても彼ら・彼女らにできないことがひとつだけあります。それは「取締役会で議決権を行使して執行のやり方にNoを突きつける」ことです。日本における監査役には取締役会における議決権がないのです。これも実は考えられた末のことで、下手に議決権など持ってしまったら、社長の悪行を正そうにも「おまえだってあの時、賛成したじゃないか!」などと逆ギレされると言い訳できなくなるからです。しかし、社長の選解任について取締役会で決議権がないのは頭の痛いところです。これに関与できないなら、監督機能の意味がないではないか―――。そうした批判が、特に海外投資家からは根強くあります。これに対して、日本では3つの方法で対処してきています。

図3 日本におけるコーポレートガバナンスの機関設計

出所:松田千恵子「コーポレートガバナンスコード(5)監督と執行」 日経ESG、2018.12、pp72-73

第一の方法は監査役の権限を強化することです。監査役自体は戦前から続く古い制度なのですが、1970年代から徐々に権限と独立性が拡大されてきています。例えば、監査役の任期を4年に延ばし、ちょっとやそっとでは辞めさせられないようにしたり、人数を増やしたり、外部の人を全体の過半数にすることが定められたりといったことです。

第二の方法は、監督と執行が明確に分かれた新しい形態を導入することです。これが現在の「指名委員会等設置会社」と言われる形態です。要は米国で行われている形態に近く、大きな特徴のひとつは執行に携わる「執行役」(Officer)と、それを取り締まる(業務執行はしない)「取締役」(Director)が分かれていることです。もう一つの特徴は、取締役会の下に「指名」「報酬」「監査」という三つの委員会を置くことが定められていることです。従って、監査役はおらず、その役目は監査委員会で引き受けます。ただ、この形態は日本では大変不人気です。なぜならば、これまで自分の胸三寸で決めていた「後継者を誰にするか」「自分がいつ辞めるか」といった微妙な事項を、他人の、それも社外が多数を占める委員会などに委ねることには、執行側の抵抗感が非常に強かったからです。また、役員の報酬体系などを外部にさらすことも嫌がられました。

そこで、第三の方法です。不人気な指名と報酬の委員会は作らずに委員会設置型への移行を促す方策として、「監査等委員会設置会社」がコーポレートガバナンス・コードの施行とともに導入されました。こちらは監査に関する委員会だけ作っておけばよいので大人気。既に1,000社を超える上場企業が選択しています。ちなみに「監査等」の「等」とは、指名や報酬についても意見は述べられるという意味なのですが、あまり意識されてはいないようです。この第三の形態は、委員会設置会社型の形態に日本企業を誘導しようという意味では効果的であったようですが、実は委員会設置会社といいながら、監督と執行の分離が実現しているわけではありません。あやふやなものでお茶を濁すより、正々堂々と監督と執行の分離に取り組んだ方が、結局は得るものが多いようにもみえます。監査等委員会設置会社にいったん移行しつつ、やはり指名委員会等設置会社に変更する企業もちらほら出てきています。

なぜ「指名」「報酬」「監査」が重要なのか

先ほどから、委員会の名前が色々出てきて煩わしいですね。しかし、なぜ指名、報酬、監査に関してこれほど取り沙汰されるのでしょうか?これは、経営者の身になってみるとすぐにわかります。それも「サボろうかな」「私腹を肥やしてやる」などと思っている、あまり宜しくない経営者をイメージしてみてください。いくら株主や取締役会が経営者のやることをチェックするぞと言っても、それだけでは何も起こりません。悪徳経営者としては「何だかうるさいことを言っているが、そんなこと知るか」とふんぞり返っていることもできます。

では、こうした経営者が「いや、株主や取締役会からそれをやられると困る」と思うのは何でしょう。これは恐らく万国共通変わりません。身も蓋もない言い方をすれば「そんないい加減な事ばかりやっていると“クビにするぞ”」ということです。経営者の指名権限を株主や取締役会にしっかり握られることですね。

ついでに、次に嫌なのは何かと言えば「“報酬”なんかやらないぞ、下げるぞ」でしょう。これに加えて「悪いことをしていたらちゃんと見つけるぞ」という“監査”もあると、株主や取締役会のチェック機能としてはかなり強くなります。悪徳経営者がやられて嫌なこと上位3つ、指名、報酬、監査を握るわけですから、これは経営者にとっては文字通り首根っこを押さえられたようなものですね。

やや露悪的な説明になりましたが、指名、報酬、監査は経営者を規律付けるために最も大事な要素です。現在、指名委員会等設置会社と呼ばれるコーポレートガバナンス形態において、これら3つの委員会設置が義務付けられているのはこうした理由に拠ります。また、2018年に改訂されたコーポレートガバナンス・コードでは、監査役会設置会社型や監査等委員会設置会社の企業にも、指名と報酬に関しては諮問委員会を設け、しかも社外取締役を主要な構成員として議論するよう促しています。悪い経営者としてはいよいよ逃げ場がなくなってきたということですね。

「社外」取締役はなぜ必要か

執行と監督は分離すべきとして、ハコモノだけ作ってもそれが十分に機能するとは限りません。次に考えるべきは、それを動かす「人(ヒト)」の問題です。監督を強化するためには、内輪の論理で甘いチェックをされては困ります。従って、社外の人たちを「株主をはじめとするステークホルダーの代表」として取締役会に参加してもらうこととしました。指名委員会等設置会社においては、その設計当初から社外取締役の存在が前提とされていたのですが、日本企業の大宗を占める監査役会設置会社において社外取締役の導入が提唱されたのは、2015年のコーポレートガバナンス・コード導入時です。監査役の権限強化はしっかりと図られてきたのですが、最後の難関である「経営者の選解任権を持たない」という点は解決できていませんでした。それなら、「経営者の選解任権を持つ=取締役であって、かつ経営の執行を行わない=非業務執行の人間」が入っていれば良いではないか、ということになります。しかも、内輪の論理ではなく、しっかり外の眼を生かしてくれ、かつ「社長の友達などではない(=経営者や企業の利益から)独立した」人がチェックしてくれれば結構強力になりそうですよね。これが、社外取締役ということになります。従って、社外取締役は社外であることも必要ですが、非業務執行であり、独立であることが何よりも大事になってきます。

こうした人たちを入れることで、取締役会における監督機能の充実が図られることになりました。現在では、社外取締役を複数導入することは会社法において義務化されています。加えて、2021年のコーポレートガバナンス・コードの再改訂では、プライム市場の上場企業においては取締役会の人数の1/3は社外取締役にすることとされており、更に将来は社外取締役が過半数となることが望ましいといった点も指摘されています。

取締役会はモニタリングボードへ

では、近頃の取締役会では何が話されているのでしょうか。何を話すことが重要となって来たか、と言い換えても良いでしょう。会社にとって最も重要な意思決定、それは何と言っても「会社の目指すべきところ」をどうするかということです。「将来に向けた持続可能な成長ストーリーが描けているのか」は、株主をはじめとするステークホルダーにとっても一大関心事です。具体的には企業理念や経営戦略ということになりますが、各事業における事業戦略、事業が複数あれば、それらの間の経営資源配分を考える全社戦略、そうした戦略がもたらすリスクと機会、最近ではサステナビリティ要素との統合など対象範囲は多岐に渡ります。

もちろん、先ほどから出ている指名、報酬、監査といった内容は取締役会として重要な事柄であることは変わりありません。これらについては、取締役会の傘下に委員会を作って、まずは議論するなどといったことになってきています。

これだけでも相当多くの時間と労力がかかりそうに思えます。まさに、その通り。最近では「日常の細々した業務の意思決定」までいちいち取締役会で議論している暇はなく、そうした決定は付議基準を変更して権限移譲されるようになってきました。

このように取締役会が会社の目指すべきところの議論に集中するようになると、最初に見たような細かい日常の意思決定に忙殺されるようなことはなくなってきます。取締役会に出ている取締役たちも、自分の番が終われば後は無関心、というわけにもいきません。取締役会は今や、企業全体の舵取りをどうするかを話し合う場なのです。当然ながら、自分が執行として関与している部門だけではなく、全社のこと、経営のことを考えて議論に加わる必要があります。

取締役会に必要とされる人材も変わってきているといって良いでしょう。一言でいえば、「経営が分かる人」でなければならないということです。昔は、ある特定の分野で実力を発揮してきた「オペレーションのボス」みたいな人たちが自分の管掌している事業の日々の業務について威張ったり怒られたりしていたわけですが、今やそういう人が求められるのではなく、そういう場として取締役会が存在するわけでもなくなってきています。

最近は、執行を担う役員を「CXO」(Chief ×× Officer)と呼ぶことも増えましたが、こうした役員は、管掌する分野だけに詳しいオペレーションのボスでは務まりません。彼ら・彼女らこそ、経営のプロフェッショナルでなければなりません。これからの企業は、そうした人々を育成していかなければならないということです。コーポレートガバナンス・コードが「マネジメント・トレーニング」の必要性を説くのはそのためです。

ここまできて、コーポレートガバナンスは単に取締役会などエライ人たちの話ではなく、会社で働く人々すべてのキャリアデベロップメントにも関わってきていることが感じられないでしょうか。そう考えながら、コーポレートガバナンスに関する動向を追ってみると、きっと皆さんの将来にも直接役に立つような話が次々見つかるに違いありません。そうした機会に、またお目にかかることにいたしましょう。シリーズを通してお読み頂き、有難うございました。

東京都立大学大学院 経営学研究科教授

東京外国語大学外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院経営学修士、筑波大学大学院企業科学専攻博士課程修了。博士(経営学)

株式会社日本長期信用銀行にて国際審査、海外営業等を担当後、ムーディーズジャパン株式会社格付けアナリストを経て、株式会社コーポレイトディレクション、ブーズ・アレン・アンド・ハミルトン株式会社でパートナーを務める。企業経営と資本市場にかかわる実務、研究及び教育に注力している。

キリンホールディングス株式会社社外取締役、株式会社IHI社外取締役、キユーピー株式会社アドバイザリーボード委員他、事業会社の社外取締役、公的機関の経営委員等を務める。

掲載日:2022年4月6日