前回は、「E」(Environment、環境)と「S」(Social、社会)をしっかり踏まえた世界観と戦略思考を持ち、将来像の実現に邁進することが経営者には不可欠であり、それができなければ「G」(Governance、統治)の規律付けを受ける―ということをお伝えしました。

それらに対応するためには、経済的価値と社会的価値、戦略的要素とサステナビリティ的要素を統合すべきこと、それには企業内部の連携が大事であることも見ました。

今回は、より具体的な取り組みを解説します。

気候変動への対応は待ったなし

まずは「E」についてです。数あるESG要素の中でも、最も投資家の関心が高いテーマでもあります。ここ数年、気候変動リスクに関する監督や規制の枠組みが格段に強化されたこと、実際に気象災害による保険金の支払いが全世界的に増大しており、気候変動のインパクトが懸念されていることが背景にあるようです。自然災害に比較的慣れている日本と異なり、欧州などでは感覚的にも危機感が強いということもあるかもしれません。投資先である企業にとっても、気候変動リスクが具現化した場合の影響は大きく、キャッシュフローへの打撃はもちろん、気候変動リスクに取り組まない企業には深刻なレピュテーションリスクも生じかねない状況にあります。

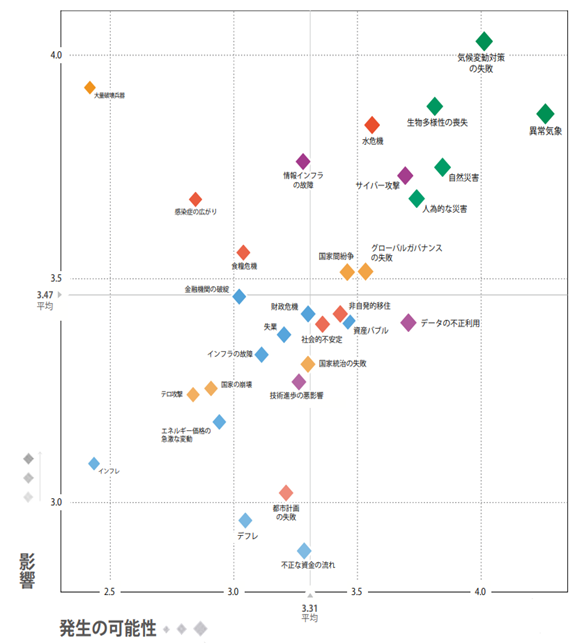

図 1 グローバルなリスクの発生可能性とその影響

(出所:世界経済フォーラム「第15回グローバルリスク報告書2020年版」)

日本で気候変動リスクへの関心が飛躍的に高まったのはコーポレートガバナンス・コードの再改訂で、TCFD(Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)について言及されてからでしょう。プライム市場に上場する企業は、TCFD またはそれと同等の国際的枠組みに基づく気候変動開示の質と量を充実させることが求められています。もともと日本は政府機関がTCFDに関するガイダンス(※1)を作った初めての国でもあり、TCFDに賛同する企業も2021年12月末で653社と世界で最多です。

しかし、開示状況が優れているかというと、取り組みは緒に就いたばかりかもしれません。TCFDレポートを作成している企業は14社しかなく、有価証券報告書や統合報告書、サステナビリティレポート等による開示を含めても、TCFDにより求められる11項目についてすべて開示している企業はいまだ42社止まり。1項目も開示していない企業が36社もあります。多くの企業は「賛同」はしても「実行」は伴っていないように見えます。なぜでしょうか?

※1経済産業省では、2018年8月に「グリーンファイナンスと企業の情報開示の在り方に関する『TCFD研究会』」を立ち上げ、議論を行った結果、同年末に「TCFDガイダンス」を策定、公表しています。企業がTCFD提言にもとづく情報開示を進めることにより、投資家などが資金提供を行いやすくすることで「環境と成長の好循環」の実現を目指すとしています。

日本企業が苦手な「シナリオ分析」

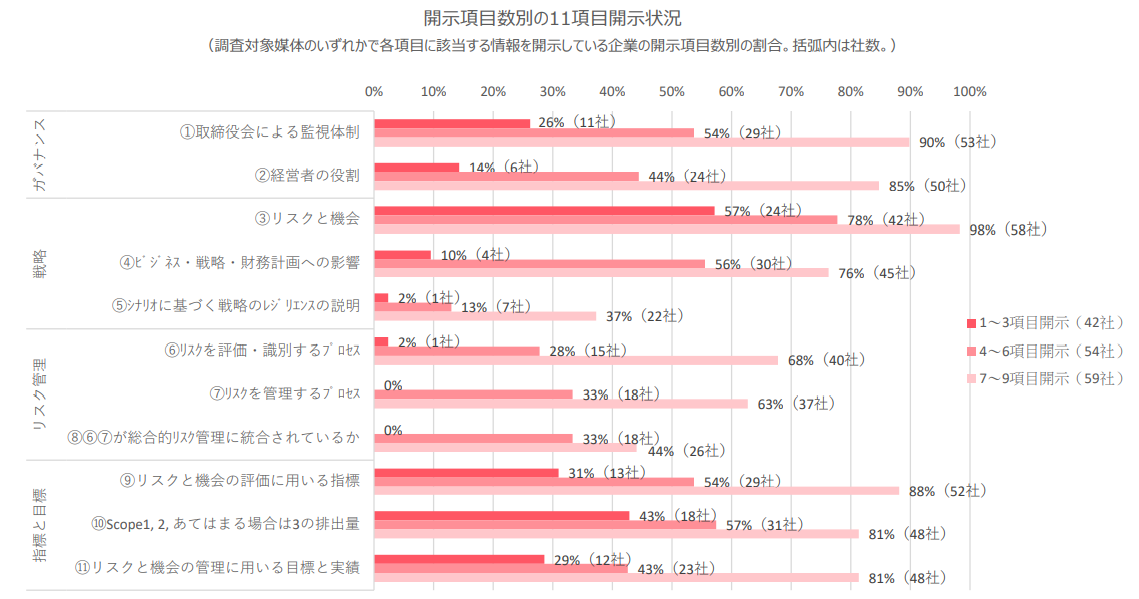

図2を見ると、企業が開示できている項目、できていない項目にかなりの偏りがあることが分かります。

図 2 開示項目数別の11項目開示状況

(出所:株式会社日本取引所グループ(2021)「TCFD提言に沿った情報開示の実態調査」)

「指標と目標」といった数値で表せる内容、あるいは「リスクと機会」など他の開示要請に基づき既にリストアップしている内容などは開示している割合が多い一方で、経営戦略への影響やシナリオ分析、あるいはリスク管理全般などは開示割合が格段に落ちます。形式的にも対応しやすく、「静態的」な数値やリストで済まされる内容は開示する一方、より「動態的」で実効性のある内容が求められる「経営戦略」や「リスクマネジメント」といった内容については手付かず、といった状況が浮かび上がります。

もともと、日本企業は「過去の実績についてはしっかり取り組むが、将来の予測ができない」などとよく言われてきました。かのマイケル・ポーターは「日本企業には戦略がない」と、来日の度に批判していたものです。これは、日本企業ではおなじみの中期経営計画(中計)の評判が、投資家からは決して芳しくはないということとも通底しています。

中計については、「精緻だが総花的で、どういう将来を目指しているのかさっぱりわからない」という批判が多くなされます。要は「投資家を惹きつけるような動態的かつ魅力的な将来へのシナリオ」がないということです。

シナリオを作るには、まず現状を分析したうえで、将来の状況がどのようになるかを予測し、前提条件を決めなければなりません。正しい将来の状況など誰にもわかりませんし、選択肢は無数にあります。その中から企業はリスクを取って前提条件を選び出し、考え抜いてその影響を分析し、対策を考え、実行していかなければならないのです。そうして得られた将来シナリオが、リターンを生む道筋に特化していた場合にはそれを経営戦略と呼び、リスクをコントロールする道筋に特化していた場合はリスクマネジメントのシナリオとなります。これらの開示が進んでいないということは、自社の将来についてしっかり考えて意思決定をする力が弱いということでしょう。

しかし、弱いからやらないでは済ませられません。TCFDが求めているのは、自社事業における気候関連のリスクと機会を把握することばかりではなく、それをどのように経営戦略に組み入れ、シナリオ分析を行うことでそのインパクトや企業価値への影響に至るまでを説明すべしということだからです。しかも、それは一度で終わりではなく、継続的に見直しを続けて、経営戦略とリスクや機会との統合を図っていかなければなりません。こうした動きは、前回指摘した「部門間連携の弱さ」とも相まって企業の担当者を苦しめていますが、本来もっと悩まなければならないのは経営者です。自社の将来を決めるというレベルの話だからです。

気候変動の問題を理由として、企業の将来像を問い直す株主提案なども急増しています。アクティビストのダン・ローブ氏率いるサード・ポイントは、英国エネルギー会社シェル(※2)に対して液化天然ガス(LNG)や再生可能エネルギーなどの低炭素事業と、石油・ガス生産など化石燃料事業の分離を求めました。日本でも、みずほフィナンシャルグループや三菱UFJフィナンシャルグループ、住友商事などに対して、投融資の脱炭素化に向けて踏み込んだ対応をするよう株主提案が出されました。指標やリスクなどの把握だけではなく、将来におけるシナリオを組み立て、様々なシミュレーションを行っておくことの重要性はいやがうえにも増しているといえます。

※2旧英蘭ロイヤル・ダッチ・シェル。2021年11月に経営体制の「簡素化」を打ち出し、拠点をオランダから英国に移すとともに社名変更を発表。同12月の株主総会で承認されました。

定義の曖昧な「非財務情報」

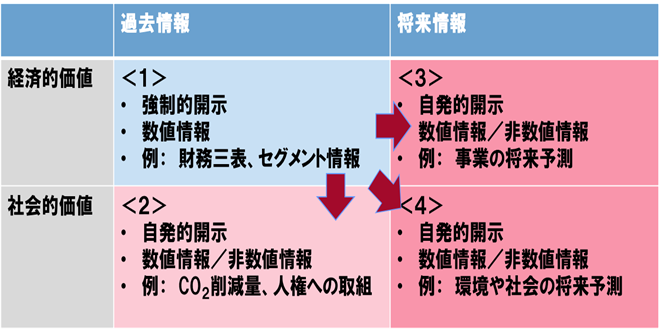

企業の取組みを滞らせている原因として、「非財務情報」という言葉の曖昧さも挙げられます。実は、この言葉は海外などでは誤解を招くとしてあまり使われなくなっているようですが、日本ではまさに流行語です。しかし、その内容は「会計基準等で定められた財務情報以外のESGに関する情報」という程度の認識しかなされず、何を開示すべきかについて企業を混乱させているともいえます。

非財務情報と言われている内容には4つの要素があることが分かります。①定量情報か、定性情報か(数値か、非数値か)、②過去情報か、将来情報か、③経済的価値に関する情報か、社会的価値に関する情報か、④強制的開示か、自発的開示か-です。これらを組み合わせたのが図3です。

図 3 非財務情報の分類 (筆者作成)

現在、財務情報と呼ばれているものが<1>象限の情報とすると、他の<2><3><4>の象限にかかる情報が、まとめて非財務情報と呼ばれてしまっています。

<2>象限の情報を、いわゆる非財務情報だと思っている人も多いようです。企業でも、統合報告書やデータブックなどでこれらの情報開示を進めることが増えています。これ自体は悪いことではありません。今後も積極的に開示を進めてほしいものです。ただ、こうした情報については結局のところ、数値情報に還元されたり、「やっているか・いないか(Yes/No)」の二択情報となる場合が多く、ややもすれば単なるチェックリストの羅列になりかねません。上述した静態的な情報ともいえます。

こうした情報は主にパッシブ投資家が利用します。彼らがインデックスを用いるうえでは、企業を比較して客観的にランキングできるような情報が必要だからです。そうした場合、<2>に属する情報はよく用いられています。この象限の情報は、今後いち早く強制開示化が進むでしょう。そうした措置になじみやすいからです。

一方、<3><4>象限の情報は、将来に関する定性的な情報が中心です。こちらはアクティブ投資家が用いる情報です。中には、「経済的パフォーマンスだけを追求する」投資家=<3>の情報だけを必要とする投資家もいれば、「社会的な貢献だけを見る」という環境団体のような立場の方々もいるでしょう。しかし、多くの投資家は経済的価値と社会的価値を統合した持続可能な将来を考える、いわゆるESGインテグレーションの立場にいます。従って<3>と<4>を統合した、将来に関する動態的な情報が必要になります。先ほど見たような、将来の企業像を描く経営戦略であり、その実行に伴うリスクのマネジメントといった内容がここに属します。

投資家側もまだ黎明期

株式の世界ではこれまで、企業を見るうえで株価が客観的な評価指標として用いられてきましたが、それだけ見ていれば良いかというと、段々そうでもなくなってきました。非財務情報へのニーズが高まってきたからです。

ESG格付け機関もそうした流れに沿ったものです。ESG評価の世界も黎明期ですので、未だ数多くの格付け機関がしのぎを削っています。しかし、これでは企業も投資家も困ります。こうした評価は遅かれ早かれ「標準」ができ、それを確立した格付け機関が優位となって信用を確立し、やがて寡占化していくものです。信用格付け会社も、100年前には何百社もあったそうですが、現在はほぼMoody’sやS&Pの寡占となっていることを考えると、およそ今後の方向性は占えるでしょう。既に、毎年のようにESG格付け機関同士の合併や買収が相次いでいます。

図 4 主要なESG格付け機関 (出所:株式会社日本取引所グループ「ESG評価機関等の紹介」をもとに筆者作成)

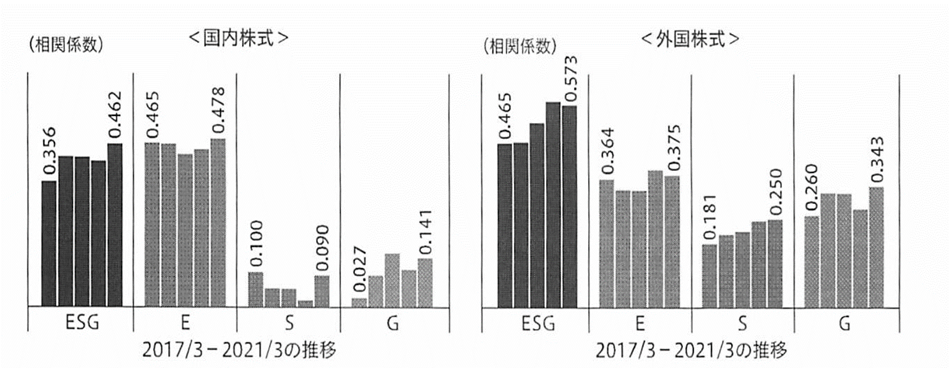

これらの格付け機関の評価も一様ではありません。GPIF(年金積立金管理運用独立行政法人)はMSCIとFTSEの相関関係を毎年分析していますが、今のところ相関があるとは言い切れない結果になっています。

図 5 MSCIとFTSEの評価の相関関係推移(出所:GPIF)

それらの評価が株価と関連しているかという研究も数多くありますが、両者の間に有意な関係があるという一致した結果は見られません 。日本においてはなおのこと、研究も少なく結果もまちまちです 。もちろん、スコアリングが上がることで評判に良い影響を与えることがあるかもしれませんし、新たにESG関連の指数に組み入れられたりすることが投資家の見方に影響を及ぼすこともあり得ます。従って、こうした評価を無視するのも正しい姿勢ではありませんが、その効能と限界をよく理解したうえで取り組みを考えるべきでしょう。

こうした情報は主にパッシブ投資家が利用します。彼らがインデックスを用いるうえでは、企業を比較して客観的にランキングできるような情報が必要だからです。そうした場合、<2>に属する情報はよく用いられています。この象限の情報は、今後いち早く強制開示化が進むでしょう。そうした措置になじみやすいからです。

もうひとつ、投資家もまだ黎明期であることが窺える話を見ておきます。先ほど挙げたTCFDに代表されるような情報開示のフレームワーク自体、いろいろあります。

図 6 ESG情報開示に関する主要な枠組み(筆者作成)

単に数が多いだけではなく、目指すべきところや基準の内容、開示対象として考えるステークホルダーなどもそれぞれ微妙に違い、混乱に拍車をかけていました。

流石にこの状況は問題であるということがようやく認識され始め、動きが出てきました。2020年9月にはIIRC(国際統合報告評議会)、GRI(Global Reporting Initiative)、SASB(Sustainability Accounting Standards Board(サステナビリティ会計基準審議会))、CDP(Carbon Disclosure Project)、CDSB(Climate Disclosure Standards Board)の5団体によって包括的な報告のあり方に関する共同声明が出されました。複数基準の存在で混乱が生じていることを認めたうえで、将来は財務会計とESG情報開示を両立させた包括的な企業開示を目指すために協力していくことが謳われています。IIRCとSASBは21年にVRF(Value Reporting Foundation)として発足しました。

国際会計基準審議会(IASB)を運営するIFRS財団(The IFRS Foundation)は国際サステナビリティ報告基準を検討するための国際サステナビリティ基準審議会(ISSB)を設立し、さらにVRFやCDSBとの統合まで決めました。加えてTCFDやCDPなどとの連携も進めるとしています。先述したコーポレートガバナンス・コードの再改訂において、「TCFDまたは“それと同等の国際的枠組み”」とされたのは、このIFRS財団の動きを想定したものとされます。

ISSB(International Sustainability Standards Board(国際サステナビリティ基準審議会))も今年6月までに、気候変動に関する開示基準を公表するとしています。新基準は基本的にTCFDの提言に基づき検討されるということですが、より細かい項目や業種別の対応なども盛り込まれる可能性があり、企業の負担は増えそうです。今後、こうした基準作りが気候変動のみならず、生物多様性や水資源、あるいは「S」や「G」の分野まで広がってくることを考えると、企業における効果的、効率的な対応の検討は急務と言えます。

東京都立大学大学院 経営学研究科教授

東京外国語大学外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院経営学修士、筑波大学大学院企業科学専攻博士課程修了。博士(経営学)

株式会社日本長期信用銀行にて国際審査、海外営業等を担当後、ムーディーズジャパン株式会社格付けアナリストを経て、株式会社コーポレイトディレクション、ブーズ・アレン・アンド・ハミルトン株式会社でパートナーを務める。企業経営と資本市場にかかわる実務、研究及び教育に注力している。

キリンホールディングス株式会社社外取締役、株式会社IHI社外取締役、キユーピー株式会社アドバイザリーボード委員他、事業会社の社外取締役、公的機関の経営委員等を務める。

掲載日:2022年2月8日