ESG投資の奔流は留まるところを知らず、毎日のように関連情報が新聞やネットを賑わせています。2021年に再改訂されたコーポレートガバナンス・コードでもTCFD(「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」)やサステナビリティといった語句が多用され、企業に対応を迫っています。コロナ禍を経てさらに加速したように見えるこの流れは、当然ながら投資される企業の側に大きな変化の必要性を突きつけています。

企業の側はどのような状況でしょうか。皆さんとても真剣に取り組んでいます。SDGs(Sustainable Development Goals=国連の掲げる2030年までの長期目標である「持続可能な開発目標」)や国連グローバル・コンパクトの示す内容など外部からの要請をくまなく参照し、もれなく整理し、自社の取組に何とか紐づけようとします。情報開示のフレームワークやESG(Environment・環境、Social・社会、Governance・企業統治)に関する評価や格付けなどはまだ乱立状態であるにもかかわらず、雛型やルールを求め、様々に異なる評価に悩み、全てを満足させようとまた頑張ります。しかし、やるべきことは雨あられと降ってくる一方、ヒトもカネも情報も不足気味、経営者は何を考えているのか分からず、担当者のみが途方に暮れる――。ESGへの対応が滞っている企業の内実を伺うと、凡そこんな状況であることが結構多いものです。なぜこんなことになってしまうのでしょうか。

「対応」はしているけれど・・・

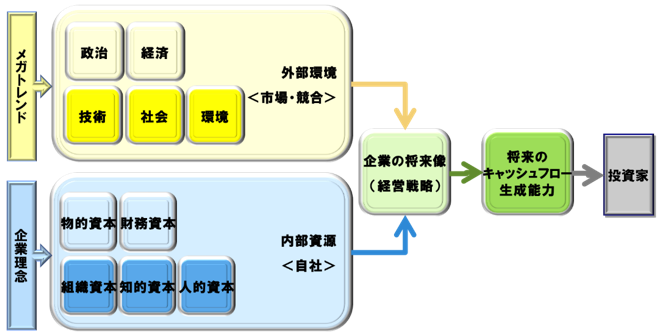

ひとつには、言葉が適切に位置づけられていないことが挙げられます。企業が長らく取り組んできた「CSR」と「ESG」とは似て非なる概念なのですが、峻別できていないことは企業を混乱させます。CSR(Corporate Social Responsibility=社会的責任)では「経済的責任」と「社会的責任」は別個に扱われがちでした。それどころか、この二つは対立軸となり、何やら「本業における経済的な成功に対する“贖罪”としての社会貢献」という風情さえ漂うようになっていたともいえます。そうこうしているうちに、ESG投資の波が押し寄せてくるとどうなるでしょうか。投資家の考えるESG投資活動と企業におけるCSR活動とのずれは顕著となり、お互いに話はすれ違います。投資家曰く「ESGへの取り組みをヒアリングしに行ったらCSR推進室のバリバリの環境派が出てきて話にならなかった」。企業曰く「投資家はすぐ目先のおカネの話ばかりする。そういう活動をしているわけではない」――。これでは建設的な対話は難しそうです。分かり合うために前提とすべきは、ESG投資が「環境や社会、ガバナンスに意を用いる企業ほど長期的に企業価値向上を実現できる」という信念に基づいていることです。世の中の多くを占める投資家が前提としているESGインテグレーションとはこうした見方です。言い換えればESGに積極的に取り組む企業こそ、ステイクホルダーと良好な関係を築き、長期にわたってキャッシュフローを生み出し続けることができるだろうということです。そして、それは本業のビジネスでの話です。

図 1 ESGインテグレーション

こうした考え方は、実は競争戦略論の大家、マイケル・ポーターが提唱したCSV(Creating Shared Value、共有価値の創造)に既に表現されています 。ポーターは、「CSRは偽善だ」とばかりに本業とは無関係の社会貢献活動が主流となっていたCSRを批判し、社会ニーズや問題に取り組むことで社会的価値を創造する結果として経済的な価値も創造されるべきと主張しました※1。よりポーターらしく言えば、戦略的に社会問題に取り組むことでその活動を競争優位に結びつけ、企業も社会もお互いにメリットを享受できるということです。もし、CSRがCSVに順調に取って代わられていれば、企業側の混乱も少しは低減できたかもしれません。しかし、企業の側で内発的な動機からCSVを積極的に進めていこうという動きは一部に留まりました。そして、そうした意識の醸成を待つことなくESGの奔流が企業を襲い、企業側の概念整理が追い付かないまま今に至っているのが実状ではないでしょうか。本来は投資家側の言葉であるESGを冠して「ESG経営」などという、よく考えてみれば摩訶不思議な言葉が流通しているのはその証左でもありましょう。外発的な圧力への対応を優先させたことがよく分かる言葉とも言えます。

ポーターがCSVを唱えたのは実に示唆的でもあります。経済的価値の向上を目指す「競争戦略論」であっても、社会的価値を考えなければ今や成り立たなくなってきたのだと、生みの親にアップデートされたようなものだからです。「競争優位」を得るためには、経済的価値と社会的価値を統合した、ステイクホルダーとその価値を共有するようなビジネスを行っていかなければ持続可能ではないということです。しかし、そうであれば重要なことはクリアになってきます。環境や社会をはじめとする社会的価値に関する要素の重要性を理解したうえでそれを「会社の目指すところ」、すなわち企業理念から経営戦略に至るまでの「拠って立つ基本の軸」に組み込み、経済的価値と社会的価値を統合した将来の自社の姿をステイクホルダーに向けてきちんと示し、その姿が我々の生きる世界にとってプラスになっているのかを常に見定め、ステイクホルダーからのガバナンスを受ける、ということができれば良いからです。

※1:Kramer, M. R., & Porter, M. (2011). Creating shared value (Vol. 17). FSG.

Porter, M. E., & Kramer, M. R. (2006). Strategy & Society. Harvard business review, 84

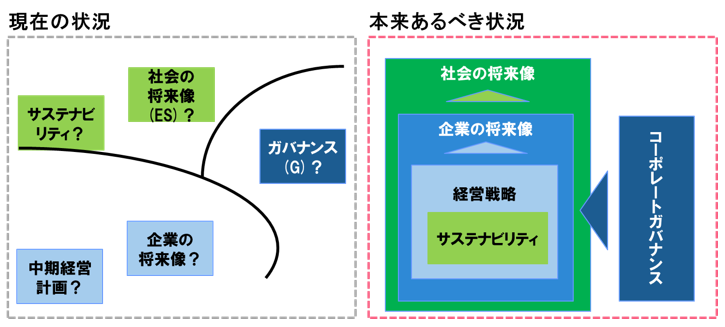

図 2 サステナブル経営のあるべき姿

「連携」することの難しさ

しかし、言うは易く行うは難し。組織の壁がこれを阻みます。「ESG」と括られていることは、企業の中での役割分担上も混乱を招きます。「ES」と「G」は全く移送の異なる概念ですし、「E」と「S」、そして「G」の担当部署はそれぞれ異なるからです。「E」(環境)についてはサステナビリティ推進部門の管轄になりがちですが、本来は、事業を取り巻く外部環境の変化として事業部門とがっちり歩調を合わせて対応を考えなければならない要素です。また、コーポレートガバナンス・コードにおいてTCFDに沿った開示が求められるようになったことから、コーポレートガバナンス事務局との関係も重要ですが、サステナビリティ推進部門はこれまで取締役会に近い位置にいたわけでもありません。

「S」(社会)についても状況は複雑です。人権問題の深刻化や多様性の確保を含む人的資本の活用などが焦点となり、前者については外部環境の問題として、やはりサステナビリティ推進部門の管轄となることが多いといえます。これについてもサプライチェーンすべてを見渡して対応を進めていかなければならないのですが、事業部門や調達部門との間で利害は時には対立し、担当者は業務推進に悩むことになります。実は、ハラスメント対策など内部資源を巡る人権問題も多いのですが、サステナビリティ推進部門と人事部門が上手く連携を取って事を進めているようにはあまり見えません。

一方で、後者の人的資本の活用に関しては人事部門の牙城です。しかし、人事部門が効果的に人的資本に関する課題をこなしているかというと決してそうではありません。人材を労働者とみなしてコスト扱いする昔ながらの人事や労務管理には長けているものの、今求められている人材開発など、人材の価値を如何に向上させるかといった経営課題については、遅々として進んでいないようにみえます。特に、コーポレートガバナンス改革によって、マネジメントトレーニングをはじめとする経営人材育成や、人的資本への投資は強く要請されているところですが、こうした取り組みはまだ緒に就いたばかりです。

「G」を考えるにあたっても関係部署は多岐に渡ります。コーポレートガバナンス事務局自体が、経営企画部門と法務部門、総務部門の寄り合い所帯となっていたりします。役員関連の重要事項は秘書室が握っていることも多く、一方では内部統制部門や内部監査部門の関与も必要です。投資家に対する説明にはIR部門が不可欠ですが、必要な情報が適当な形で正しくIR部門に届けられることは少ないようにもみえます。これらの部門の管掌役員が事細かに分かれていたりすると、役員間の調整を行ったり了承を得るまでにまた長い時間がかかることになり、担当者はみな疲弊します。肝心の「会社の目指すべきところ」にしても、莫大な時間と労力をかけた「中期経営計画」は策定され開示されますが、これら数多くの部門における数限りない努力と調整と忖度の結果、これが経営戦略たり得ていることは少なく、ましてや「E」「S」などサステナビリティ要素を組み込み、「G」の視点を意識した、統合された将来の姿を指示しているかといえば、残念ながらそれには程遠い状況です。

誰が悪いわけでもありません。これらの部門は、皆これまで管轄とされてきた業務を真摯にこなそうとしています。しかし、部門の立て付け自体が古くなっているので効果的に機能しないのです。コーポレートガバナンス・コードがその第5章で、「(株主との建設的な)対話を補助する社内のIR担当、経営企画、総務、財務、経理、法務部門等の有機的な連携のための方策」を明瞭にすべしと説いたのは慧眼といえましょう。しかし、もう一歩進めれば、こうした本社の構造自体が既に時代遅れになっているようにも見えます。

統合された将来の姿を描くのは経営者

こうした組織的な混乱を少しでも緩和するためにはどうしたら良いでしょうか。最も重要なのは、これら本社の仕事を統括する「経営者」がしっかりと役割を果たすことです。経営者こそが「会社の目指すべきところ」を実現し、企業価値向上への道筋を描く最終的な意思決定者だからです。企業理念に始まり、長期的なビジョン、そして具体的な経営戦略を立て、それを実行するのは経営者の仕事です。経営者への要請、あるいは期待は、株主や投資家など資本市場から突き付けられるだけではありません。環境団体や人権団体などはある意味投資家よりラジカルかもしれません。また、従業員は経営者がもっと主体的に役割を果たしてほしいと思っています。自社のESGへの取り組みの評価を分けるのもまた、経営者が自律的、主体的に取り組んでいるかどうかに他なりません。逆に言えば、経営者が「自分ごと」として「会社の目指すべきところ」の確立に取り組もうとしているならば、経営者の右腕である本社の機能がどのように作られているべきなのか、おのずと見えてくるとも言えます。

ESGへの取り組みは、もちろんビジネスチャンスでもあります。自社の本業を見直せば、大量生産・大量消費の時代から何ら疑いも持たずに行ってきた薄利多売モデルが如何に非効率かということにも気が付くかもしれません。消費者も単に「安くていいモノ」ではなく、環境に配慮し倫理的にも正しい製品を求めるようになってきています。ターゲットへの提供価値を見直すのは当然でしょう。まずは、これからの時代に合わせて「きちんと儲ける」ことを考えましょう。

将来へのシナリオを描けば、リターンの追求のみならずリスクへの対応も当然求められます。こう考えれば、ESGへの取組とは、企業理念に始まる経営戦略そのものであるということがお分かり頂けるのではないでしょうか。逆に言えば、こうした戦略策定の問題を乗り越えられていない企業にとっては、ESGへの取組は非常に高いハードルとなります。いつまで経っても客観的な「分析のための分析」に留まり、主観的な世界観も無く、望む姿を実現しようとする「意志」が無ければ、ESGへの取組など絵に描いた餅に過ぎません。外部からの要請やあふれるばかりの情報を数多く並べて正解はどれなのか、担当者があれこれ思い悩んでもむなしいばかりです。そうした分析や情報は糧としつつも、重要なのは自分がどうしたいのかを信念をもって追求することであり、その旗振り役は経営者となるでしょう。私たちは、経営者の能力や意思決定の巧拙が企業の差別化要素となる時代に生きています。「E」と「S」をしっかり踏まえた世界観と戦略思考を持ち、将来像の実現に邁進することが経営者には不可欠であり、それができなければ「G」の規律付けを受けるということです。もしかすると、これこそがESG時代における経営のあるべき姿なのかもしれません。次回以降はこれらをもう少し具体的に見ていきましょう。

東京都立大学大学院 経営学研究科教授

東京外国語大学外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院経営学修士、筑波大学大学院企業科学専攻博士課程修了。博士(経営学)

株式会社日本長期信用銀行にて国際審査、海外営業等を担当後、ムーディーズジャパン株式会社格付けアナリストを経て、株式会社コーポレイトディレクション、ブーズ・アレン・アンド・ハミルトン株式会社でパートナーを務める。企業経営と資本市場にかかわる実務、研究及び教育に注力している。

キリンホールディングス株式会社社外取締役、株式会社IHI社外取締役、キユーピー株式会社アドバイザリーボード委員他、事業会社の社外取締役、公的機関の経営委員等を務める。