最終回はWith/Afterコロナ時代の業績予想について、私見を述べます。議論の材料として、日本企業(3月期決算)の業績予想の開示実態を示しておきます。

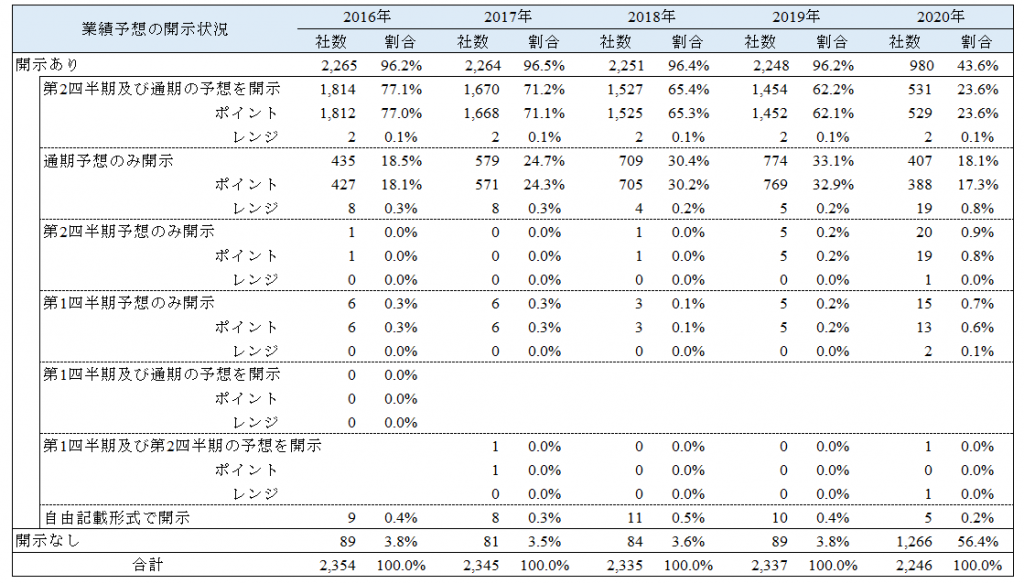

◆(表1)3月期決算企業の業績予想の開示実態◆

(出典)東京証券取引所による決算短信発表状況の集計結果をもとに筆者が作成

開示vs非開示

2020年はコロナ禍を受けて業績予想の非開示が目立ちました(表1)。業績予想に対しては見方が両極化しています。否定的なものには「コロナ禍の影響を合理的に見通すことは困難」とか、「無理やり立てた業績予想は精度(信頼性)が低く、市場を誤導しかねない」などがあります。他にも「業績予想は近視眼な経営(ショート・ターミズム)を招く恐れがある」といった意見もあります。

逆に肯定的なものには「業績予想は情報優位な企業サイドが作成する情報だから信頼できる」とか、「業績予想は後で実績値と照合・確認できるので、業績予想の精度を下げない規律付けが企業サイドに働く」との意見があります。「日本のアナリストは数が少ないので、1人がより多くの企業をカバーしなければならないといった困難な状況を業績予想が緩和してくれる」との指摘もあります。

市場関係者はどう見ているのでしょうか。日本IR協議会は毎年1回、優れたIR活動を実施している企業を選定しています。2020年優良企業に選定したダイキン工業については「先行き不透明な状況の中で業績予想を開示し、早めにネガティブ情報を伝えようとする姿勢」を高く評価しています。日本証券アナリスト協会も毎年1回、ディスクロージャー優良企業を選定していますが、商社部門で最優良に選定した三井物産を「新型コロナウィルスに関連し、一定の前提の下で2021年3月期の業績予想(ガイダンス)や中期経営計画を提示した」と評しています。以上から判断すると、市場関係者はコロナ禍において業績予想を積極的に開示する企業を高く評価していると言えそうです。

ポイント予想 vs レンジ予想

コロナ禍を受けて日本でもレンジ予想が増えています(表1)。レンジ予想が中心の米国では株価変動が大きく不確実性に直面している企業、市場集中度が高く競争の少ない産業に属する企業などがレンジ予想を開示することが知られています。また、四半期予想よりも通期予想で、訴訟リスクの低い国よりも高い国でレンジ予想が選択される傾向もあります。逆に、企業外部者(社外取締役、機関投資家)によるガバナンスが機能している企業やフォローするアナリストの数が多い企業はポイント予想を開示するようです。

日本でも、東京証券取引所は2012年と2017年に業績予想の開示方法を見直し、多様かつ柔軟な業績予想開示に向けて企業を後押ししています。しかし、米国とは対照的に、状況に応じてポイント予想とレンジ予想を使い分ける企業は少ないようです。これまでのポイント予想中心の開示慣行が深く根付いているのかもしれません。

経営環境の不確実性が高まっている現在、不確実性が低いときの開示慣行に固執せず、時代に合った開示方法を検討すべきと考えます。レンジ予想は代替案のひとつです。たとえば、新型コロナが収束し経営環境が改善するといった楽観シナリオを前提に上限値を設定し、新型コロナが収束せず経営環境が改善しないといった悲観シナリオを前提に下限値を設定するなど、状況に応じた開示方法の工夫が必要ではないでしょうか。

これからの業績予想

業績予想は株主や投資家以外のステークホルダーにとっても重要です。トヨタ自動車の豊田章男社長は2020年3月期の決算発表会で通期の業績予想について問われた際、「今置かれている状況、今わかっている状況を正直にお話しし、ひとつの基準を示すことが必要だと思いました。この基準があることによって、すそ野の広い自動車産業の関係各社が、皆さん、何かしらの計画、何かしらの準備ができるのではないかなと思います」と回答しました。豊田社長が取引先を含む幅広いステークホルダーへの影響を意識して予想を開示したことは、その重要性を再確認するうえで印象的でした。

業績予想は株主・投資家だけでなく、多様なステークホルダーに向けた情報開示でもあります。業績予想開示の成果は企業価値を正しく反映した適正な株価の形成、社会的評価の形成、ステークホルダーとの信頼関係の構築などに表れます。経営環境の不確実性が高く、合理的な算出が難しいと思いますが、業績予想をステークホルダーとのコミュニケーションツールと捉えたうえで、状況に応じた最善の方法で、公平かつ適時・適切な開示を心がけていただきたいと考えています。

コロナ禍と業績予想について、全3回にわたりお付き合いいただき、ありがとうございました。当コラムが少しでも皆様の実務にお役に立てたのであれば幸いです。

東京都立大学大学院経営学研究科教授。博士(商学・慶應義塾大学)。

日本銀行金融研究所客員研究員、カリフォルニア大学バークレー校客員研究員などを歴任。

現在、日本経済会計学会常任理事、日本経営分析学会常任理事、日本会計研究学会国際交流委員。

研究テーマは会計・統合報告と資本市場。IFRS、企業開示制度改革、ガバナンス改革の効果・影響を主に資本市場の視点から研究している。

著書に『会計情報と資本市場:変容の分析と影響』(中央経済社、2018年)などがある。日本公認会計士協会第47回学術賞、日本会計研究学会太田・黒澤賞、

日本経営分析学会賞(著書の部、論文の部)、国際会計研究学会賞を受賞。