第1回は日米企業のこれまでの業績予想を確認しつつ、コロナ後に見られるようになったレンジ予想の開示例を紹介しました。今回はレンジ予想の前提やシナリオの傾向などについて確認します。

レンジ予想の前提

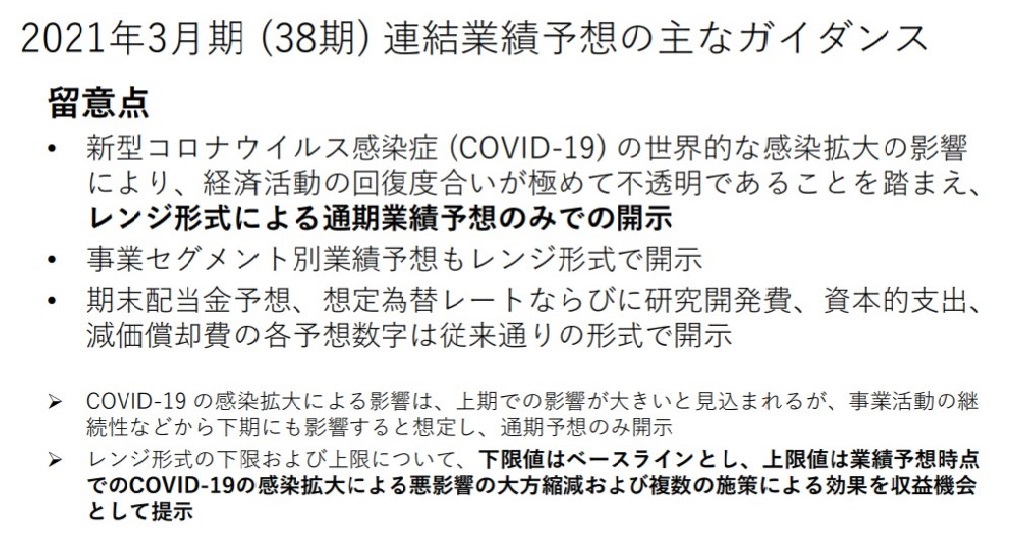

レンジ予想を開示する企業の多くは、レンジ予想と同時にその前提も開示しています。たとえば、デジタルペンのグローバルリーダーであるワコム(東証一部、3月決算)は、2020年5月8日の決算発表で連結と事業セグメント別の通期レンジ予想を開示し、その前提を下図のように示しています。

ワコムは下限値をベースライン(基準値)とし、上限値はコロナ禍の悪影響の大方縮減や複数の施策による効果を前提としています。確率変数が釣鐘型の正規分布に従うと仮定すると、下限値をベースラインとすることにやや違和感がありますが、コロナ禍の影響で家庭でのオンライン教育の志向が高まり、主力製品の売上が伸びると予想したからでしょう。実際に、2021年2月末時点の通期予想はこのときの上限値を大きく上回っています。

ワコムはコロナ禍の影響で業績が上振れする例外的なケースです。業績が下振れする企業の多くは、新型コロナの収束時期の想定こそ違うものの、新型コロナが収束し経営環境が改善することを前提に上限値を設定し、新型コロナが収束せず経営環境が改善しないことを前提に下限値を設定しています。

(出典)株式会社ワコム 2020年3月期 (37期)連結決算説明資料

世界規模で進む保守的シナリオ

確度の高いレンジ予想を設定するためにはシナリオ分析が必要です。具体的には、直面するリスク要素を洗い出し、業績がアップサイドやダウンサイドにどの程度振れるか(確率)を定量的に把握することが求められます。

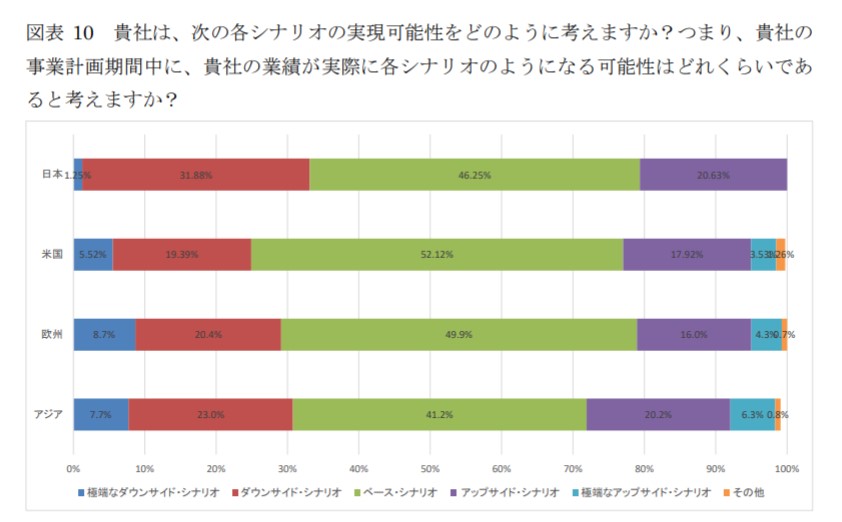

デューク大学のグラハム教授が監修するCFO・グローバル・ビジネス・アウトルック・サーベイ(下図)によれば、日本ではベースシナリオが5割、アップサイドシナリオ(極端なアップサイドを含む)が2割、ダウンサイドシナリオ(極端なダウンサイドを含む)が3割の確率で起こると考えられているようです。日本ではアップサイドよりもダウンサイドに振れる確率が1割高く想定されていますが、欧州やアジアでも同様の傾向がみられます。企業が考えるシナリオはグローバルレベルで保守的と言えます。

(出典)CFO・グローバル・ビジネス・アウトルック・サーベイ・ジャパン(2019年6月25日公表)

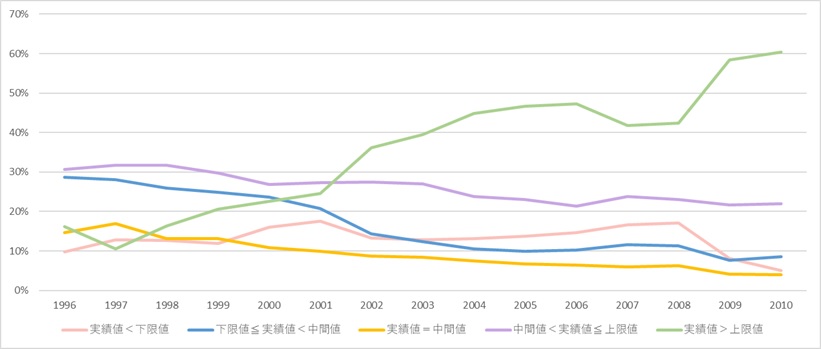

シナリオのバランスが良い米国ですら、企業のレンジ予想は保守的です。下図は、米国企業のレンジ予想を実績値と時系列で比較した結果です。四半期EPS(実績値)が下限値未満(実績値<下限値)、下限値以上中間値※1未満(下限値≦実績値<中間値)、中間値と同額(実績値=中間値)、中間値より大きく上限値以下(中間値<実績値≦上限値)、上限値より大きい(実績値>上限値)といったように企業を5群に分け、それぞれの割合を示しています。実績値が上限値より大きい企業(実績値>上限値)の割合が最も大きく、2010年には6割を占めています。リーマンショックのときですら4割を超えていますので、米国企業のレンジ予想は保守的と言えるでしょう。

※1中間値はレンジ予想の上限値と下限値の平均値を意味します。

(出典)Ciconte et al.[2014]Table2を筆者が加工

アナリストはレンジ予想をどう見る?

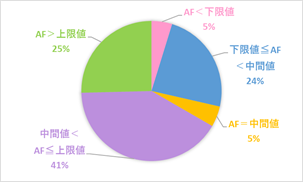

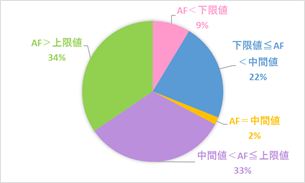

日本企業のレンジ予想はどうでしょうか。2月末の時点では3月決算が未発表なので、実績値ではなくアナリスト予想値(QUICKコンセンサス)と比較します。具体的には、同一時点(2020年11月1日)のアナリスト予想値とレンジ予想を比較し、アナリスト予想値(AF)がレンジ予想の下限値未満(AF<下限値)、下限値以上中間値未満(下限値≦AF<中間値)、中間値(AF=中間値)、中間値より大きく上限値以下(中間値<AF≦上限値)、上限値より大きい(AF>上限値)といった5群に企業を分類し、その割合を確認します。

下図の左が営業利益、右が当期純利益の結果です。アナリスト予想値がレンジ予想の中間値より大きい企業の割合は、営業利益で66%、当期純利益で67%と、どちらも3分の2を占めています。アナリストの眼には保守的すぎると映っているのではないでしょうか。

コロナ禍の影響で経営環境の不確実性が高いとはいえ、シナリオの実現可能性を再検討し、レンジ予想の確度を高める必要がありそうです。

東京都立大学大学院経営学研究科教授。博士(商学・慶應義塾大学)。

日本銀行金融研究所客員研究員、カリフォルニア大学バークレー校客員研究員などを歴任。

現在、日本経済会計学会常任理事、日本経営分析学会常任理事、日本会計研究学会国際交流委員。

研究テーマは会計・統合報告と資本市場。IFRS、企業開示制度改革、ガバナンス改革の効果・影響を主に資本市場の視点から研究している。

著書に『会計情報と資本市場:変容の分析と影響』(中央経済社、2018年)などがある。日本公認会計士協会第47回学術賞、日本会計研究学会太田・黒澤賞、

日本経営分析学会賞(著書の部、論文の部)、国際会計研究学会賞を受賞。