本コラムは、「『人新世』時代におけるESG・エンゲージメントについて考える」をテーマにスタートした。人新世は地質学的な議論にとどまらず、人間が地球環境に与える影響の大きさと広がりを強調するために使われている。筆者は、この概念が金融にも当てはまるのではと考える。

すなわち、現代の金融経済は実体経済をはるかに上回る規模で展開され、機関投資家の投資対象は伝統的な資産のほぼすべてを覆いつくしている時代である。これが「資本新世」と呼ばれる時代であり、ここにおいて世界の主要な機関投資家はユニバーサル・オーナー化する。ユニバーサル・オーナーにとってはシステマティック・リスクを低減させることが重要となる。一方、伝統的な資産からのリターンの低下とともに、アクティブ運用の機関投資家の関心はインパクト投資のようなオルタナティブ投資(注1)などへ向いている。このような観点から筆者は、機関投資家が地球環境や社会に配慮することは受託者責任を果たすことと同義と考える。

機関投資家のサステナビリティへの関心が高まる中、企業はどのように開示やIR活動を進化させればよいのだろうか。今回のコラムでは、企業と投資家・ステークホルダーとのコミュニケーションツールとしての統合報告書を考える。

ESGと価値創造ストーリーの開示

2023年3月期から、わが国においてもサステナビリティ関連情報の開示が有価証券報告書で義務付けられた。これに基づき、「女性管理職比率」「男性の育児休業取得率」および「男女間賃金格差」など人的資本に関する開示が求められることとなった。また、国際サステナビリティ基準審議会(ISSB)が6月にサステナビリティ開示の国際基準を公表したことにより、ESGに関して統一的な開示が進むであろう。

こうした状況において、機関投資家が特に注目する点は非財務情報と企業価値創造との関連性である。具体的には以下の項目が挙げられる(注2)。

・企業が価値創造を維持するための長期戦略や策定方法

・市場における企業のレピュテーション(評価)

・企業のサプライチェーンにおける行動規範の保有とその監視の有無

・企業と主要なステークホルダーとの関係

・企業が外部性(環境や社会へのインパクト)を価値創造プロセスに取り込む方法

・コーポレートガバナンスの質

・企業のリスクマネジメントの質

・企業において内部統制が適正かつ効率的に機能していること

これらの事項については、有価証券報告書を含む様々な媒体で開示されているが、バランスよくまとめられているのが統合報告書である。国際統合報告協議会(IIRC)のフレームワークでは、「統合報告書は組織の外部環境を背景として、組織の戦略、ガバナンス、実績および見通しが、どのように短期・中期・長期の価値創造を導くかについての簡潔なコミュニケーションツールである」と定義される。その対象者は財務資本提供者である(注3)。

しかし、長期の価値創造には社会一般が情報開示の報告対象となることから、統合報告の対象者はステークホルダーとする見解が拡大し、価値創造プロセスとしてESG(環境・社会・企業統治)への対応についても考慮すべきであると考えられる(注4)。統合報告書は、単に財務情報と非財務情報の一体的な企業価値を報告するという開示情報についての議論ではなく、企業の情報利用の観点、すなわち株主、従業員、取引先や次世代の若者など様々なステークホルダーに向けた、より効果的な価値創造につながるコミュニケーションツールとして位置づけられる(注5)。

重要なことは、財務・非財務活動と価値創造のストーリーの可視化である。これについては各社が様々な取り組みをしているが、よく用いられるモデルとして、IIRC が用いる「オクトパスモデル」がある。これは、企業が財務・非財務面の様々な期首資本を投下(インプット)し、事業活動を通じて算出されたアウトプットを管理しながら成果を期待し、結果として企業価値、すなわち期末資本(アウトカム)が創造されることを表すモデルである。以下、いくつかの事例を紹介する。

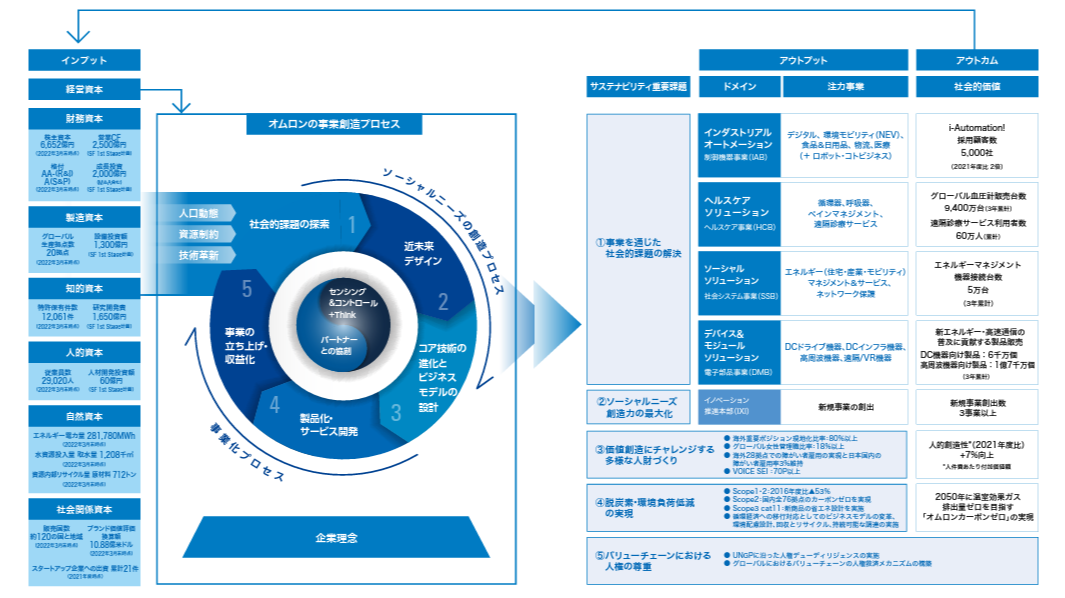

オムロン:オクトパスモデルで社会的価値創造を可視化

オムロンの2015年の統合報告書では、事業領域ごとに社会課題を認識して事業戦略までを可視化するという点が特徴的であった。しかし、「事業ごとの戦略をどのような戦略目標の因果関係で実現しようとしているのか把握できない。また、インプット、アウトプット、アウトカムといった関係も把握できない」(注6)と指摘された。

図1は直近の統合報告書における価値創造フレームワークである。オクトパスモデルを使い、社会的価値創造までのストーリーが可視化されている。アウトカムには、たとえばヘルスケアソリューションのアウトプットにおいてグローバル血圧計販売台数 9,400万台(3年累計) 、遠隔診療サービス利用者数 60万人(累計)という成果が示されている。同統合報告書は極めて完成度が高いレポートとして、第2回日経統合報告書アワード(2022年)グランプリを受賞している。

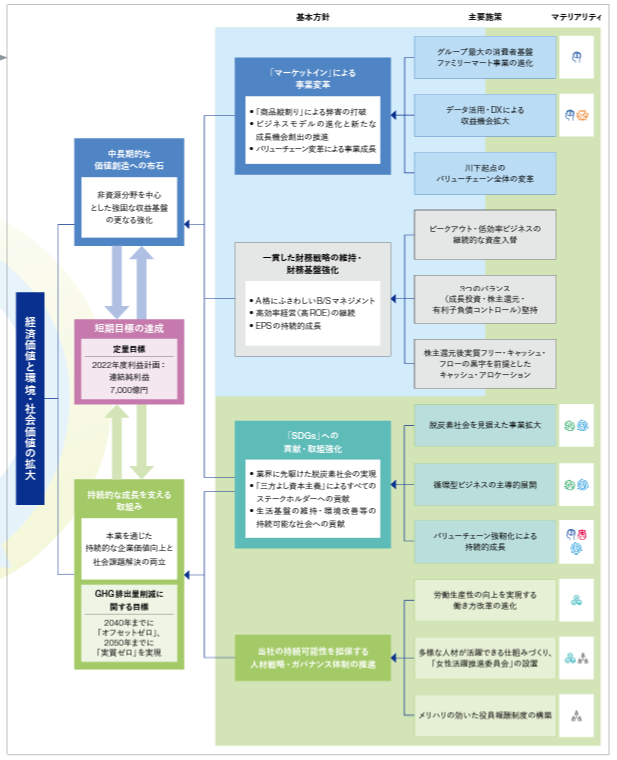

伊藤忠商事: ロジックツリーで非財務要素と企業価値創造のつながりを可視化

同じく同アワードでグランプリを受賞した伊藤忠商事の統合報告書の価値創造モデルをみてみよう。同社は非財務資本・企業価値拡大に向けた戦略的なフレームワークとして「ロジックツリー」を採用している。非財務資本を増大させる「機会」、または毀損させる「リスク」の程度を勘案し、社会課題の中で同社が優先的かつ主体的に解決を図る「実行すべきこと」をマテリアリティ(重要課題)として特定し、本業を通じてその解決に取り組んでいる。非財務のマテリアリティは気候変動への取り組み、働き甲斐のある職場環境の整備、人権の尊重・配慮など7つが挙げられている。

図2では、それぞれのマテリアリティに対する主要施策→基本方針→長期・中期・短期の定量目標→経済価値と社会価値の拡大という、「企業価値の積み上げ」に向けたロジックツリーを用いて非財務要素と企業価値創造のつながりを可視化している。

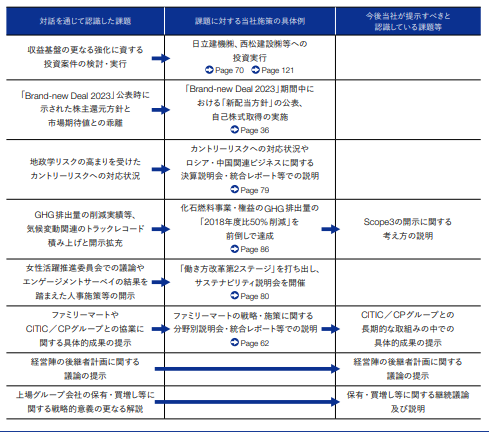

同社の統合報告書で特筆すべきもう一つの点は、様々なステークホルダーとの対話を重視し、経営・財務・資本戦略に活かしている点である。図3は同社が示す対話と企業価値向上のポジティブサイクルである。対話を通じて認識した課題として「女性活躍推進委員会での議論や、エンゲージメントサーベイの結果を踏まえた人事施策等の開示」などが明記され、これに対して「働き方改革第2ステージ」を打ち出し、「サステナビリティ説明会を開催する」という具体的施策が分かる。このようにステークホルダーとの対話を経営戦略に活かすことで実効性のあるエンゲージメントに繋がる。

エーザイ:IWAIを日本企業で初めて採用

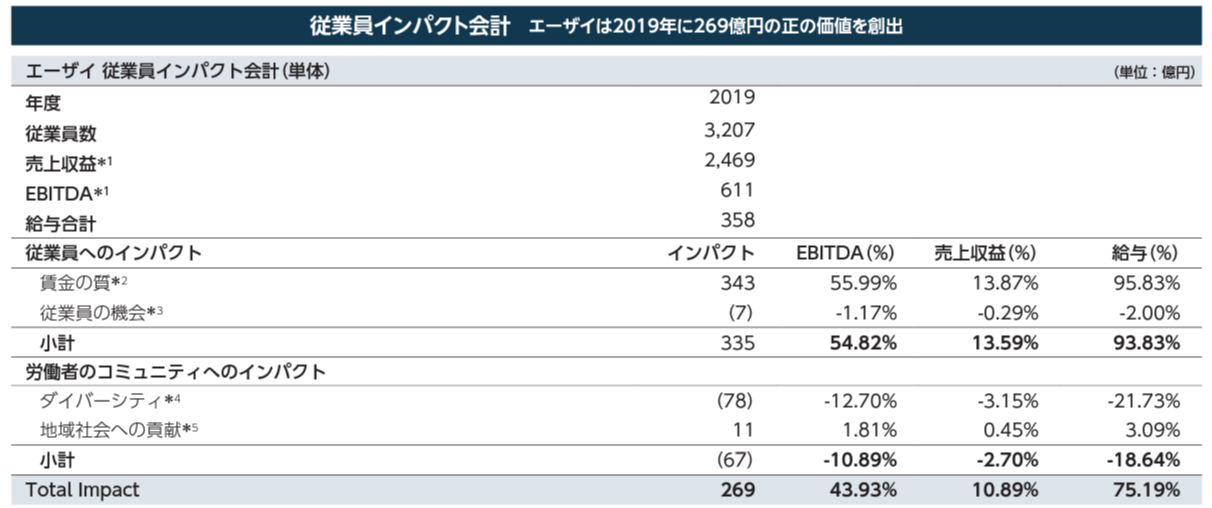

ESG事項やアウトカムを経済的価値で表し、売上高に与えるインパクトとして表す試みも見られる。ハーバード大学ビジネススクールのセラフェイム教授が主導するインパクト加重会計イニシアティブ(IWAI)である 。IWAIでは、ESG事項の売上高に与える影響を「製品インパクト」、環境負荷・コストを売上原価に反映される「環境インパクト」、損益計算書の従業員関連支出や社会的価値の影響を「従業員インパクト」として米国企業を中心に実証分析している。

IWAIを日本企業で初めて適用したのがエーザイの「従業員インパクト会計」(注7)である。

エーザイは2019年に358億円の給与総額を支払い、そのうち269億円が「正の社会的インパクト」として認識されている(図4)。その結果、エーザイの人財投資効率は75%であり、これは米国の主要企業と比べてもトップグループに入る水準である。加えて、EBITDA(税引前利益に支払利息、減価償却費を加えて算出される利益)や売り上げ収益に対するインパクトも示されている。

さらに、同社は医薬品アクセス向上への取り組みを通じた社会課題の解決および企業価値向上にも力を入れている。同社の医薬品アクセス向上にむけた資本のインプットからアウトカムまでの流れが可視化され、2022年統合報告書では、「ジエチルカルバマジン(DEC)錠」の提供について製品インパクトを明らかにした。同社は2014年から2018年の5年間で、16億錠のDEC錠を開発途上国25カ国で無償提供し、この効果によって創出した社会的なインパクトは約7兆円にのぼると算出した(注8)。この数字を財務指標に反映させると、EBITDAはおおよそ2倍程度になり、本源的企業価値は約2倍と示唆されている。このように製品インパクト会計を用いることにより、無償で提供されたDEC錠が大きな企業価値を創出していることを示すことができる。

おわりに

本コラムでは、ESGに対する米国を中心に懐疑的な意見も台頭する中、機関投資家のユニバーサル・オーナー化により、金融がサステナビリティを課題認識する必要性を論じた。それを受け、企業はどのような開示・IR活動を展開すべきかについて議論した。今後、有価証券報告書、サステナビリティレポートや統合報告書などにおいてESGに関する開示がさらに進むことが予想される。重要なことは、ただ開示するだけではなく、様々なステークホルダーからの情報を収集し、企業価値創造との関連性を示すことで、ステークホルダーとのエンゲージメントを深化させることである。

統合報告書は企業の経営理念、パーパス、財務・非財務情報などがバランスよくまとめられており、ステークホルダーとのコミュニケーションツールとして最適である。筆者の教えている大学でも、統合報告書を参考に就職活動を行う学生が増えている。統合報告書は次世代の自社人材、消費者、投資家との長期的な関係を構築し、経営戦略に活かすという点からも重要なツールである。

- 注1:Nuveen社が世界のアセット・オーナーに対して行った機関投資家調査「Think Equilibrium 」(2022)

- 注2:マーヴィン・キング『SDGs・ESGを導くCVO』、p.54.

- 注3:IIRC(2013),The International

Framework, International Integrated Reporting Council.,p.3. - 注4:伊藤和憲(2021)『価値共創のための統合報告 ―情報開示から情報利用へ』同文館出版,p.20-21.

- 注5:内山哲彦(2015)「経営管理からみた統合報告の役割と課題」『青山アカウンティング・レビュー』,Vol.5,No.5,pp.42-46.

- 注6:伊藤(2016)「統合報告書に基づく価値創造プロセスの比較研究」『専修商学論集 』Vol.103.,p.33

- 注7:エーザイ『価値創造レポート(旧統合報告書)2021 』,p.59.

- 注8:エーザイ『価値創造レポート2022』p.35. 柳良平・デビッドフリーバーグ「顧みられない熱帯病治療薬無償配布のESG会計 ~グローバルヘルスの『製品インパクト会計』の新機軸~」月刊資本市場2022年9月号

明治大学商学部教授 博士(商学)1988年野村證券株式会社入社 1997年明治大学商学部専任講師、同助教授を経て2005年より同教授、現在に至る。米ミシガン大学客員研究員(2006年~2008年)。各種学会理事のほか、企業の社外取締役等も務める。研究分野は機関投資家とコーポレートガバナンス、機関投資家のエンゲージメントとESG投資、アクティビストの企業への影響など。主な著書として、『機関投資家の発展とコーポレート・ガバナンス』日本評論社(1999年)、『激動の資本市場を駆け抜けた女たち』白桃書房(2022年)などがある。