機関投資家の議決権行使とエンゲージメントの重要性

本年6月の株主総会には過去最多の80件以上の株主提案が出され、なかでも気候変動関連が引き続き高水準であった。議決権行使助言会社は、気候変動リスク情報を適切に開示していない企業のほか、取締役会に女性が一人もいない企業は多様性に欠けるとして取締役の選任議案への反対を推奨している。3月総会のキヤノンでは、御手洗冨士夫会長兼社長最高経営責任者(CEO)の再任に対する賛成比率が50.59%(前年75.3%)にとどまり、多様性の欠如から経営トップの選任議案が否決されることが現実味を帯びてきた。世界の機関投資家のESGに対する関心は以前高く、議決権行使を含むエンゲージメント(建設的な対話)がますます重要になっている。本コラムでは、ユニバーサル・オーナーシップ論を概観し、事例から今日的な機関投資家のエンゲージメントを考察する。

ユニバーサル・オーナーシップ論とユニバーサル・オーナーの役割

なぜ機関投資家がESGテーマについてエンゲージメントを行う必要があるのか。これについては第1回のコラムでも述べた受託者責任に関わり長らく議論されてきた。一つの結論としてユニバーサル・オーナーシップ論(注1)に辿りつく。

ユニバーサル・オーナーの概念は、1976年に出版されたピーター・ドラッカーの『見えざる革命』(注2)にまで遡ることができる。ドラッカーは、アメリカ経済の所有者としての年金基金の登場を指摘した。当時のアメリカでは企業年金や公務員年金が全上場企業の発行済み株式総数の3分の1を保有し、10年後の1985年には2分の1に達すると予想された。ドラッカーは、こうして年金基金はアメリカの唯一の資本家となり、「社会主義」が「労働者による生産手段の所有」と定義されるならば、アメリカこそ、最初の真の社会主義国であると主張した。つまり労働者は年金保険料の拠出者であり、その資金が企業年金などのアセットオーナー、運用委託先のアセットマネージャーを通じて企業等へ投資され、付加価値を生むことで経済成長を果たすことになる。これがインベストメントチェーンである。

そしてインベストメントチェーンにおける年金基金をユニバーサル・オーナーという概念でとらえたのがMonks&Minow(注3)である。年金基金は幅広い加入者によって構成されていることから、年金受託者は公共の利益のための代理人といえる。年金受給者の利益を追求することは社会全体の利益を追求することと同義である、と彼らは主張する 。

ユニバーサル・オーナーの役割は、大規模なファンドがポートフォリオ企業の外部性をポートフォリオ内のすべての企業やステークホルダーズに取り込み、また世代間の不公平性という外部性を長期的に内部化することである。ユニバーサル・オーナーの関心は経済全体になり、長期的な視野にたったものになる。GPIF(年金積立金管理運用独立行政法人)は「2021年度ESG活動報告」(注4)において、ユニバーサル・オーナーの概念を受け入れ、「投資額が大きく、世界の資本市場全体に幅広く分散して運用する投資家」と自らを定義した。同報告書によれば、GPIFの株式保有銘柄数は5920社であった。

ノルウェーの政府系ファンドGPFG(Government Pension Fund Global)もユニバーサル・オーナーとして活動している。GPFGは資産運用において、費用とリスクを効果的に管理しながら世界経済の成長と付加価値の創造に関与すること、言い換えれば幅広い投資機会にアクセスし、投資ポートフォリオのパフォーマンスを最適化する。機関投資家が一時的な利益を追求するために非倫理的な行動を支持する、あるいは他の企業を犠牲にすることは、結果として自らのポートフォリオのリターンに悪影響を及ぼす可能性がある(注5)。このようにユニバーサル・オーナーシップ論は機関投資家がESG課題に関しエンゲージメントを行う根拠を提供する。

現代投資理論とβアクティビズム(注6)

機関投資家の運用理論からのアプローチとしてβアクティビズム(ESG投資が市場平均に比べてどれだけ超過収益(α)を獲得したかではなく、同投資が市場全体の値動き(β)をどれだけ長期的に安定したものにしているか)という考え方も近年議論されている。ハリー・マーコウィッツが1952年に提唱した現代ポートフォリオ理論(MPT)は分散投資によるリスク分散効果を明らかにし、インデックスファンドを誕生させ、投資信託や米国の確定供出年金などの拡大をもたらした。MPTにおいてはシステマティックリスクが投資に与える影響からは逃れることはできなく、投資家は「β」と呼ばれる対市場感応度を受け入れざるを得ない。昨今の研究では、システマティックリスクがポートフォリオのリターンに及ぼす影響は、銘柄選択や分散ポートフォリオ構築のスキルよりも数十倍大きいことが証明され、機関投資家が気候変動、多様性などのテーマで企業にエンゲージメントすることはシステマティックリスクを低減する取り組みと捉えられる。このような動きはβアクティビズムと呼ばれる。βアクティビストは企業ではなく、課題を対象とすることで、システマティックリスクに大きく寄与する複数の企業や特定の業種で代表的な企業を対象にする必要がある。企業に脱炭素を要求する国際的な組織「Climate Action100+」や、今年のトヨタ自動車に対する北欧の投資家らによる株主提案は直接及び業界団体を通じて行う当社の気候変動関連の渉外活動に焦点をあてておりβアクティビズムといえる。

世界のユニバーサル・オーナーの日本株投資

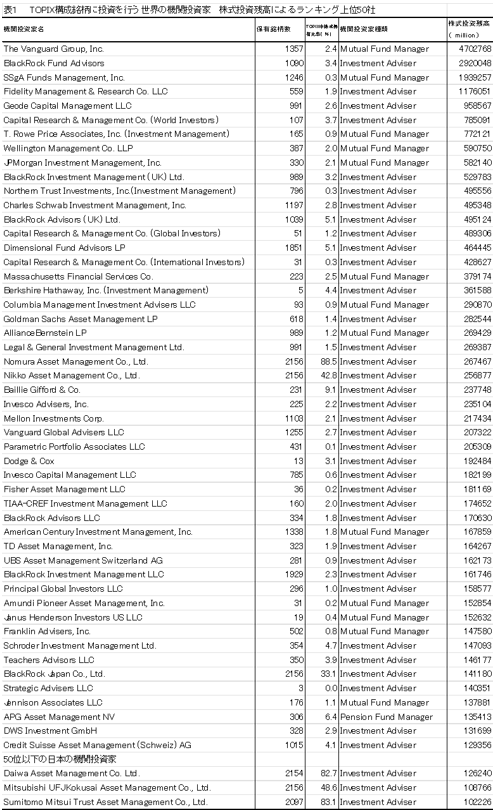

Urwin(2011)(注7)は、ユニバーサル・オーナーシップはインベストメントチェーンの中核であると述べ、ユニバーサル・オーナーを100億ドル以上の資産の機関投資家と定義した。2011年現在、世界で約300機関がユニバーサル・オーナーと推算されたが、パッシブ運用の台頭により、近年はさらに多くのユニバーサル・オーナーが存在している。QUICK FactSet Workstationのデータによれば、2023年6月現在で100億ドル以上の機関投資家は5000社以上存在し、その数はこの10年間で指数関数的に増えている。表1は世界の主なユニバーサル・オーナーによるTOPIX構成銘柄企業への株式投資状況を示したものである。日系の資産運用会社はTOPIX構成銘柄企業のほぼすべてに投資を行っていることが分かる。日系のみならず、バンガード、ブラックロックなどの外資系の資産運用会社の保有銘柄数も1300社から2000社近くである。東証プライム上場企業は、ユニバーサル・オーナーが株主となっており、彼らはよりシステマティックな課題を意識した持続可能性や社会的責任に関する事項をエンゲージメントで求めていることを理解する必要がある。

野村アセットマネジメントのエンゲージメント

わが国において最も大きい約38兆5000億円(2023年6月16日現在)の株式運用資産残高をもつ野村アセットマネジメント(以下NAM)は、2001年に現在の責任投資委員会のルーツとなる議決権行使委員会、2011年にESG委員会を発足し、早くからユニバーサル・オーナーとしての取り組みを行っている。ここではNAMのエンゲージメントについて紹介しよう(注8)。NAMは自社が目指す社会として「持続可能な豊かな社会、すなわち豊かな自然環境が保全され、多様な価値観を持つ人的資本が活用され、技術革新による経済が発展し、そして人権が尊重され人々がウェル・ビーイングな状態で活躍する社会であり、それはESG課題が解決されSDGsが達成された社会」と定義し、個人投資家や年金基金などのアセット・オーナーから資産運用を受託するNAMがインベストメントチェーンの実現を目指すことを宣言している。

ESG課題を含む様々な課題の解決を企業に働きかけていく中心的な役割をはたす機関が責任投資委員会である。この責任投資委員会で運用における責任投資の基本方針および、その方針に基づくエンゲージメントの重点テーマが決定される。これに沿って運用調査部門でエンゲージメントが実施される。そこでは企業調査部のアナリストと責任投資調査部のESGスペシャリスト活動しているが、それを統括する部門として2021年に設立されたのがエンゲージメント推進室である。運用担当者が推進室のメンバーとなり、投資先企業に関するエンゲージメントの要望を伝達するほか、その状況を把握し投資判断に反映している。具体的には、個別企業のエンゲージメントにおいては、明確なゴールを定めて3年をめどに目標達成を目指す、「マイルストーン管理」を行っている。

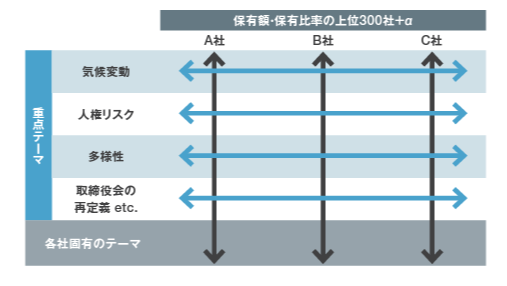

エンゲージメント対象企業は投資先企業2400社のなかから、大企業であれば保有額上位、中小企業の場合は保有比率が上位の企業のなかから、運用部からのリクエスト、アナリストの調査対象企業、ESG課題企業、株主との対話を望む企業といった基準で約300社がエンゲージメント推進室で管理する企業となる。各対象企業のエンゲージメントテーマの決定については図1が示すように、企業ごとの個別テーマ(縦軸)と重点テーマ(横軸)で絞り込んでいる。縦軸ではポートフォリオの付加価値のαを目指し、横軸が示すテーマがシステマティックリスクを低減する仕組みとなっている。2022年は1010件、2424テーマのエンゲージメントを行い、そのうち69%がESG関連であった。このように運用資産規模の大きい資産運用会社のESG関連のエンゲージメント重要度が増している。

まとめ

世界ではおよそ100兆ドル以上の資産が機関投資家によって管理・運用されている。運用資産100億ドル以上のユニバーサル・オーナー数はこの10年間で指数関数的に伸び、これらの資産のほぼすべてがMPTに従って管理・運用されている。今後の資産運用の世界ではユニバーサル・オーナー、株式アクティビストそしてインパクト投資家などが主役となるであろう。一方で、ある研究によれば、ジェネレーションZとミレニアル世代は、10年以内に世界全体で約68兆ドルの資産を管理すると予想されている(注9)。これらの世代は上場企業への株式投資には熱心であり(注10)、一般にESGに親和性があると考えられている。さらにスマートフォンなどを利用したモバイル取引や、情報およびコミュニケーション技術を使用することに長けている。今後は機関投資家だけではなく、個人投資家がユニバーサル・オーナーと同様の関心をもちエンゲージメントを行うことも予想される。企業と投資家のエンゲージメントは質・量ともに大きく進化する可能性がある。

- 注1:Quigley,Ellen(2019,)Universal Ownership in the Anthropocene,https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3457205

- 注2:Drucker,Peter(1976),Unseen Revolution, HarperBusiness .(『見えざる革命』ダイヤモンド社)

- 注3:Monks,R.A.and Minow,N.(2004),Corporate Governance,Thrid.Oxford: Blackwell Publishing Ltd.

- 注4:https://www.gpif.go.jp/esg-stw/GPIF_ESGReport_FY2021_J_01.pdf,pp.5-6.

- 注5:Demson et al(2013), Responsible Investment and the Norwegian Government Pension Fund Global. Oslo.

- 注6:ジョン・ルコムニク&ジェームズ・P・ホーリー(2022)『「良い投資」とβアクティビズム』日本経済新聞出版

- 注7:Urwin、R.(2011),“Pension Funds as Universal Owners: Opportunities Beckons and Leadership Calls” ,Rotman International Journal of Pension Management,4(1),pp. 26-34.

- 注8:野村アセットマネジメント会社(2022)「責任投資レポート2022」

- 注9:Hill,G.Jennifer (2000), ‘Visions and Revisions of the Shareholder’ American Journal of Comparative Law 39, 47-51

- 注10:Banker,Coldwell (2019), A Look at Wealth : Millennial Millionaires 2019 . https://www.coldwellbankerbvi.com/a-look-at-wealth-2019-millennial-millionaires/

明治大学商学部教授 博士(商学)1988年野村證券株式会社入社 1997年明治大学商学部専任講師、同助教授を経て2005年より同教授、現在に至る。米ミシガン大学客員研究員(2006年~2008年)。各種学会理事のほか、企業の社外取締役等も務める。研究分野は機関投資家とコーポレートガバナンス、機関投資家のエンゲージメントとESG投資、アクティビストの企業への影響など。主な著書として、『機関投資家の発展とコーポレート・ガバナンス』日本評論社(1999年)、『激動の資本市場を駆け抜けた女たち』白桃書房(2022年)などがある。