ESG関連エンゲージメントの拡大

世界全体でESG資産残高は35.3兆ドル(約4850兆円)(注1)、日本で493兆円(注2)に上り、今やESG(環境・社会・ガバナンス)なくして、投資の世界を語ることができないといっても過言ではない。2006年の国連PRI(責任投資原則)以降、環境や人権意識の高まりと金融緩和下の余剰マネーによってESG市場は急拡大してきた。わが国においては、2015年にGPIF(年金積立金管理運用独立法人)が国連PRIに署名したことを契機に、ESGやサステナビリティの大きなうねりが到来した。2021年のコーポレートガバナンス・コード改訂においては、持続可能性に関する事項が強調され、気候変動リスクやダイバーシティ&インクルージョンへの関心が高まった。さらに「投資家と企業の対話ガイドライン」の改訂においても、従来のテーマに加えてESG関連テーマを含めた実効的な対話を行うことが求められた。

GPIFは運用委託機関に対して積極的にESGを含むエンゲージメントを推進しており、機関投資家のESG投資や企業と投資家のエンゲージメントは着実に進化している。国内の主要な資産運用会社は議決権行使やエンゲージメントにおいて、GHG(温室効果ガス)の排出量や削減目標などの開示を要請する方針を示し、グラスゴー金融同盟(GFANZ=ジーファンズ)など世界的な機関投資家の連合も大きな影響力をもっている。

人的資本経営が重視される昨今、機関投資家の「社会」課題に対する関心も高まっており、議決権行使において取締役会の女性比率に一定の基準を設けるなどの動きもみられる。これに関連して岸田文雄首相が4月、東証プライム上場企業の女性役員比率を2030年までに30%以上とする目標を公表した。政府は同市場に上場する企業に対し、2025年をめどに女性役員を少なくとも1人登用するよう促す目標を設ける予定である。これは罰則のない努力義務とされる。

2023年3月期から、有価証券報告書に非財務欄の記載が義務付けられた。同年3月にはISSB(国際サステナビリティ基準委員会)が開示の統一基準の草案を公表した。これらの動きにより、日本企業によるESGなど非財務情報の開示は大きく進み、機関投資家のESGをテーマとした議決権行使やエンゲージメントが質、量ともにますます拡大することが予想される。

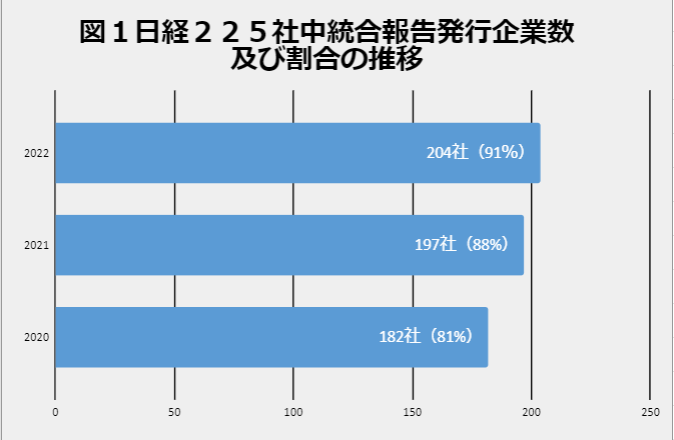

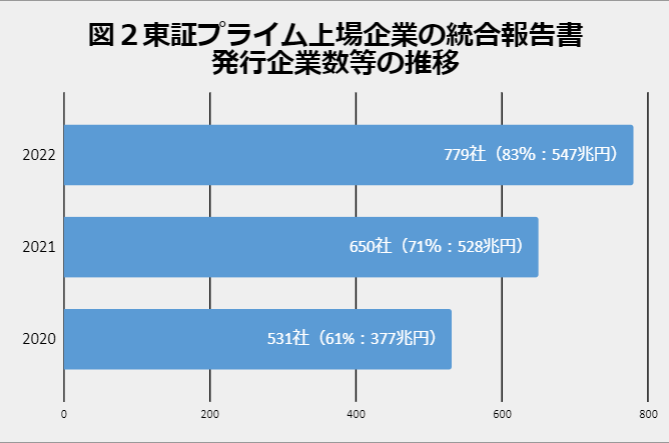

統合報告書を作成する企業数は年々増え、2022年には884社が発行している。日経平均採用銘柄の225社では91%、プライム上場企業の時価総額では83%の企業が統合報告書を発行している(注3/図1、2)。統合報告書では、「ナラティブ」アプローチで自社のESGを含めた成長戦略を語ることが重要とされる。ナラティブとは語り手が紡ぐ物語である。物語の筋書きや内容を表すストーリーとは異なり、企業は一方的ではなく、様々なステークホルダーが「腹おち」する物語を伝える必要がある。企業も投資家もESGの意義や必要性について深い理解があってこそ、エンゲージメントの効果が高まる。

ESGの7つの神話(作り話)

一方で、ESGに対して「腹おちしていない」と感じる人も多いのではないだろうか。筆者はある研究会で企業の女性活躍について報告した際、「女性活躍を言うのはいいけど、企業で女性が活躍したら業績、株価につながることを示してからにしてほしい」というコメントを頂いたことがある。「機関投資家やコードに対応するためにESGに対応しなければならない」「ESGはコストがかかるので本業を圧迫してしまう」といった企業の声も少なくない。

スタンフォード大学が発刊しているスタンフォード大学ビジネススクールの論文集「Stanford Closer Look Series」の「Seven Myth of ESG」(注4)には、ESGに関する以下の7つの疑問点が「神話」として提示されている。本コラムでは最も根本的な論点である神話1と2を考えてみる。

| 神話1 | 私たちはESGの目的に同意している |

| 神話2 | ESGは企業価値を高めるものである |

| 神話3 | ESG活動が本当にESGであるかどうかを見分けることができる |

| 神話4 | 企業のESG課題は明確に定義され、取締役会が主導して監督を行っている |

| 神話5 | ガバナンス(G)はESGに属している |

| 神話6 | ESG格付けはESGの品質を正確に測定している |

| 神話7 | 開示の向上により市場参加者がESGの質を評価する際に直面する問題を解決できる |

神話1 私たちはESGの目的に同意している

第一の論点は、ESGは全世界で推進されているにも関わらず、「ESG課題を解決することが良いこと」についてのコンセンサスがあるのかということである。ESGはしばしば「長期時間軸論」(注5)で語られる。すなわち、「ESG投資は長期的なリスクを軽減し、持続可能な将来の利益に繋がるソリューションを提供する」「人的資本経営は従業員の満足度、生産性の向上につながり、長期的なコスト削減が期待できる」「サプライチェーンの持続可能性に配慮をする企業は、市場の混乱期に高い回復力が期待できる」――などである。一方で米国を中心に、資本主義そのものがステークホルダーのニーズを満たすものではなく、企業の収益性とステークホルダーの利益は相反するという考え方も根強い。

このような揺れを示す事象として、ロシアによるウクライナ侵攻を契機としたESGに対する逆風がある。欧州のエネルギー問題をきっかけに、化石燃料由来のエネルギー依存が高まり、脱炭素と企業収益、投資リターンはトレードオフ関係にあると受け止められた。この結果、オーストラリアの年金基金などは2022年にGFANZの傘下団体から脱退した。年金基金などの長期資金を運用する機関投資家でも長期時間軸論に基づいた行動を選択していない。

また、米国ではESGは政治的な領域での争点となっている。反ESGの急先鋒として著名なビベック・ラマスワミ氏が2024年大統領選挙の立候補に向けて申請し、共和党の候補指名獲得を目指すことを表明した。同氏は社会問題への意識が高い企業などを” Woke-Industrial Complex”(意識高い系を利用した産業集合体)として痛烈に批判している(注6)。彼は環境問題対策に批判的ではなく、「それは政治の仕事である」とのスタンスである(注7)。2023年2~3月には米国上院・下院がそれぞれ、米国労働省の年金運用を統括するERISA法下のいわゆるESGルールを覆す決議案を可決した。米国ではERISA法における受託者責任の解釈は政権交代のたびに議論の的になってきた。上下両院の決議は、連邦および州レベルでESG投資を制限しようとする動きである。ただこうした米国での反ESGの動きはESG課題解決を否定するということではなく、政治が担うのか、企業や機関投資家が担うべきなのかという議論であるように思う。

一方、欧州では長期時間軸論を根拠として受益者のサステナブル志向が高く、むしろESGを考慮することが受託者責任であるという風潮、すなわち「ESG配慮義務としての受託者責任」の考え方が強い。日本では2019年のスチュワードシップ・コード改訂においてESGが強調された。法律上の受託者責任としてではないが、方向性としてはESG要素を組み込むことが望まれ、すなわち欧州と同じ方向感と考えられる(注8)。

このように日米欧の資産運用の受託者責任の考え方には差があるが、ESG課題を解決すべきであるというコンセンサスは形成されつつある。争点は誰が、どのように主導するべきなのか、ということであろう。

神話2 ESGは企業価値を高めるものである

第二の神話は、ESGが株主やステークホルダーの価値を向上させるということである。これについてはアカデミア等で数多くの研究実績がある。たとえば、Fride et al(2015) (注9)は、1980年代から2000年代半ばまでのESGやSRI(社会的責任投資)と企業パフォーマンスを分析した2000本以上の研究論文のメタ分析の結果、全体の50%弱の論文が正の影響を見出しており、明確に負の影響を示しているのは約10%の論文であることを明らかにした。正の相関を示した論文では、ESGパフォーマンスと、業務効率の改善や株式パフォーマンス、資本コストの低下等との間に相関があった。このことから、ESGに関する研究論文のうち半数は正の影響を示しているものの、ESG課題解決が企業価値向上に寄与することにコンセンサスを得るところまでには至っていない。

2000年代半ば以降の研究については、Whelan et al(2021)(注10)が、2015~2020年の1,000以上の研究論文を対象として、ESGと財務パフォーマンス等の関係を検証している。このメタ分析によれば、ESGと財務パフォーマンスとの関連に正の影響を見出した論文は58%、負の影響を示したのは8%であった。これら二つのメタ分析から、2015年以降に行われた研究の方が正の影響を示す比率が高くなっており、ESGが企業価値に正の影響を与えるという方向にあるといえる。長期時間軸論に基づいたESG の効果分析の蓄積により、今後コンセンサスが形成されていくであろう。

非財務情報の開示進めば実証研究も蓄積

本コラムでは、「人新世」時代のESGを考えるにあたり、「1.私たちはESGの目的に同意しているのか」「2.ESGは企業価値向上に貢献しているのか」という論点を考察した。1は、ESG課題解決に関する方向性についてコンセンサスができ上がりつつあるといえるが、誰が、どのように解決するのかについては議論が分かれるところである。私たちは、企業や個人がESG課題に表面的な関心を示し、実際の行動や政策に反映させないまま、利益追求の手段として利用するWoke-Industrial Complexに対する批判も認識しつつ、自らが向かいたい方向性を確認すべきであろう。

日本では、コーポレートガバナンス・コードとスチュワードシップ・コードの2つのコードを軸に企業と投資家に変革の役割が期待されている。特に女性活躍の課題は、政治の世界においてこそ女性活躍が進んでいない現状、政治に任せておいてはこの先何十年も変わらない気がする。筆者は、投資家と企業のエンゲージメントが主導して世界的に低いジェンダーギャップ指数を変えてほしいと思う。2については、直近の研究群においてESGと企業価値との正の相関を示している例が多く、ESG効果は数年後に株価や業績に反映されるという遅延効果の分析が今後期待できる。特に日本企業の非財務情報開示が進むことにより、今後の実証研究の蓄積も進むだろう。

- 注1:GSIA, GLOBAL SUSTAINABLE INVESTMENT REVIEW 2020 1ドル=138円換算

- 注2:NPO法人 日本サステナブル投資フォーラム(2022)「日本サステナブル投資 白書」

- 注3:KPMGジャパン(2022)「日本の企業報告に関する調査2022」

- 注4:”Closer Look Seven Myths of ESG (stanford.edu)

- 注5:Martin Lipton, Steven A. Rosenblum, Sabastian V. Niles, Sara J. Lewis, and Kisho Watanabe, in collaboration with Michael Drexler(2016), “The New Paradigm: A Roadmap for an Implicit Corporate Governance Partnership Between Corporations and Investors to Achieve Sustainable Long-Term Investment and Growth,” World Economic Forum.

- 注6:Ramaswamy,Vivek(2022),Woke,Inc. Swift Press. 1960年代にアイゼンハワー大統領が、Military-Industrial Complex(軍産複合体)の存在が国家・社会に過剰な影響力を行使する可能性などを指摘したが、その言葉にかけてラマスワミ氏は、Woke(社会や環境問題に対する進歩的な考えを意味し、ESG課題に敏感であること)-Industrial Complexの国家・社会への過剰な影響を懸念する。

- 注7:『日本経済新聞』2022年9月29日「『環境対策は政治の仕事』反ESG論客ラマスワミ氏」、Financial Times, Moral Money,28 Sep.2022.

- 注8:湯山智教(2020)「ESG投資と受託者責任を巡る議論と論点」『ディスクロージャー&IR』2月p.85-86.

- 注9:Fride ,G.,T.Busch and A.Bassen(2015)”ESG and Financial Performance: aggregated evidence form more than 2000 empirical studies”, Journal of Sustainable Finance & Investment, Vol.5 No.4,210-233.

- 注10:Whelan,Tensie, Ulrich Atz, Tracy Van Holt and Casey Clark(2021) “ESG AND FINANCIAL PERFORMANCE: Uncovering the Relationship by Aggregating Evidence from 1,000 Plus Studies Published between 2015 – 2020”,NYU STERN Center for Sustainable Business and ROCKEFELLER Asset Management.

明治大学商学部教授 博士(商学)1988年野村證券株式会社入社 1997年明治大学商学部専任講師、同助教授を経て2005年より同教授、現在に至る。米ミシガン大学客員研究員(2006年~2008年)。各種学会理事のほか、企業の社外取締役等も務める。研究分野は機関投資家とコーポレートガバナンス、機関投資家のエンゲージメントとESG投資、アクティビストの企業への影響など。主な著書として、『機関投資家の発展とコーポレート・ガバナンス』日本評論社(1999年)、『激動の資本市場を駆け抜けた女たち』白桃書房(2022年)などがある。