近年の研究において、財務情報が株価に与える影響(価値関連性)の推移を見ると、年々、低下していることが観察されている(Lev & Gu 2016)。これは、投資者が財務情報以外の情報を加味して投資判断をしていることを強く示唆している。企業の統合報告書に注目が集まるようになったのは、財務情報だけでなく、非財務情報を補って投資判断をくだす必要性が認識されるようになったという背景からである。

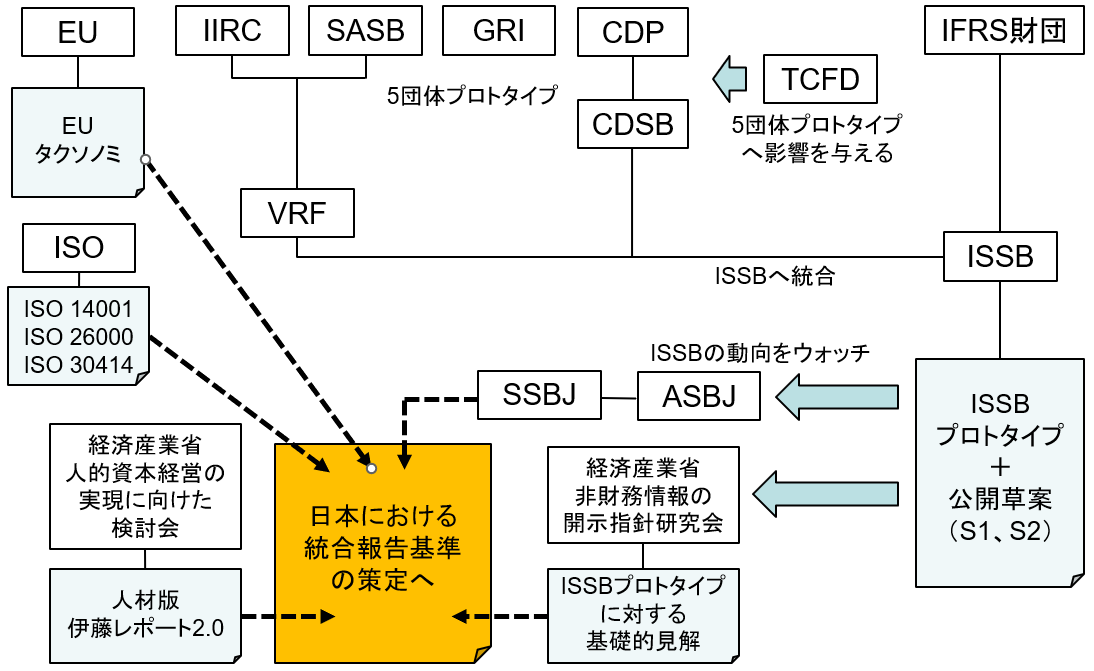

統合報告書は企業の財務情報と非財務情報を統合し、多様なステークホルダーに対して企業の価値創造プロセスを理解してもらうためのツールである。従来の財務情報に加えて、環境、社会、ガバナンス(ESG)などの情報が盛り込まれ、リッチな情報を提供してくれる。この統合報告のフレームワークとしては、GRI(Global Reporting Initiative)による「GRIスタンダード」、IIRC(International Integrated Reporting Council)の「国際統合報告フレームワーク」、SASB(Sustainability Accounting Standards Board)の「SASB基準」など、様々な仕組みが乱立していたが、比較可能性の低下への懸念が生じ、統合報告フレームワーク自体の統合化が望まれる状況となっていた。

出所:坂上学(2023, p. 26)

統合報告フレームワーク統合化の動きは2020年後半より一気に加速することになった。それまでバラバラに公表していた5団体(CDP(Carbon Disclosure Project)、CDSB(Claimate Disclosure Standards Board:気候変動情報開示基準審議会)、GRI(Global Reporting Initiative)、IIRC(International Integrated Reporting Council:国際統合報告評議会)、SASB(Sustainability Accounting Standards Board:米国サステナビリティ会計基準審議会)が2020年に共同声明を公表し、翌2021年にはIIRCとSASBが統合してVRF(Value Reporting Foundation)が設立された。また同年、ISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)が発足すると、設立されたばかりのVRFと、CDPが設立したCDSB(Claimate Disclosure Standards Board:気候変動情報開示基準審議会)もISSBに合流することになり、2022年3月には早くも「国際サステナビリティ開示基準」の公開草案を公表している。今後わが国における統合報告基準の策定は、このISSBのサステナビリティ開示基準を軸に進むことは必至だ。

まずはデンソーの統合報告書を取り上げたい。同社の統合報告書は、あまりビジュアル表現に頼ることなく、文章でしっかりと説明していくという姿勢が貫かれているように感じた。もちろん図表は多用されているが、図表のみで説明するのではなく、しっかりと文章でも説明されているという点が好感を持てる。日経統合報告書アワードの評でも、「企業価値創造ストーリーが、詳細かつ豊富な定量・定性データを用いて説明されており、非常に完成度の高い統合報告書」との指摘がなされていることも頷ける。

惜しむらくは、報告書全体を通して冊子体のレイアウトで貫かれていることだろう。パソコンの画面上では文字が小さくなってしまい、ページを拡大すると全体が見渡せなくなるため、下図のように、価値創造プロセスをビジュアルに表現したページなどでは閲覧性が低いと感じてしまう。また、より詳細な説明の該当ページが示されているが、そこをクリックして該当箇所にジャンプするといったPDF版であることを活用した作りにはなっていない点も少々残念であった。

デンソー『統合報告書2024』p. 18-19.

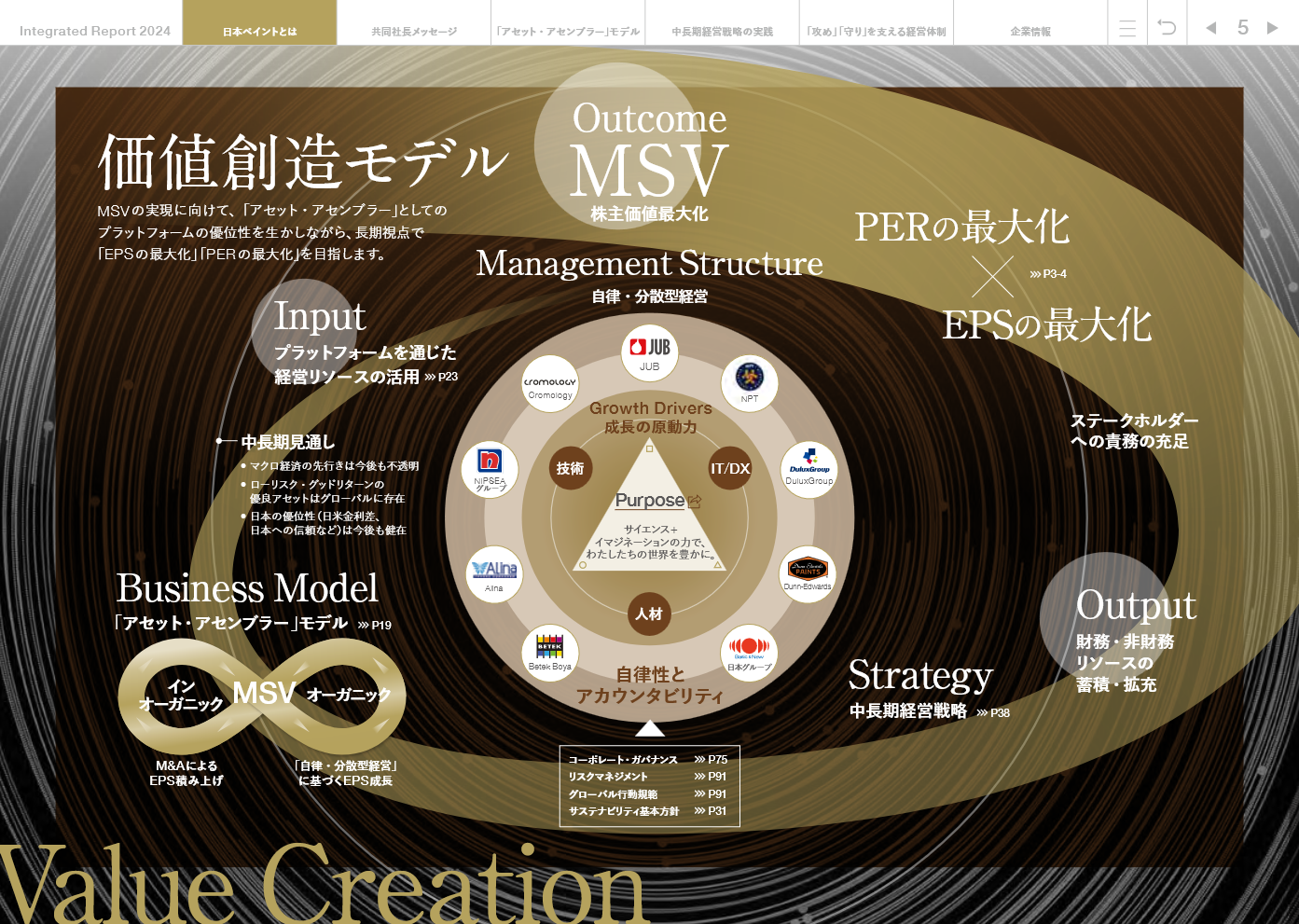

続いて日本ペイントの統合報告書を見てみる。同社の統合報告書は、PDF版であることを活かし、ページ上部にナビゲーションメニューを設定して、すばやく読みたいページへ飛ぶことができるなどの工夫がされている。前半のサマリー部分はビジュアル表現が美しく、文字も大きいため、パソコン上でも非常に見やすい印象であった。後半はしっかりと文章による説明が続き、過度にビジュアルな表現に頼っていない点は好感が持てた。

下図は日本ペイントの価値創造モデルを説明するページである。本報告書における説明がこの中に凝縮されており、さらなる説明がどこに書かれているか、単にページ数が示されているだけでなく、クリックするだけで該当ページへとジャンプしてくれる点は素晴らしいと感じた。該当ページを探すためにスクロールなどの操作をすると思考が中断し理解を妨げられてしまうが、そのようなこともなく快適に閲覧することができた。

日本ペイント『統合報告書2024』p. 5.

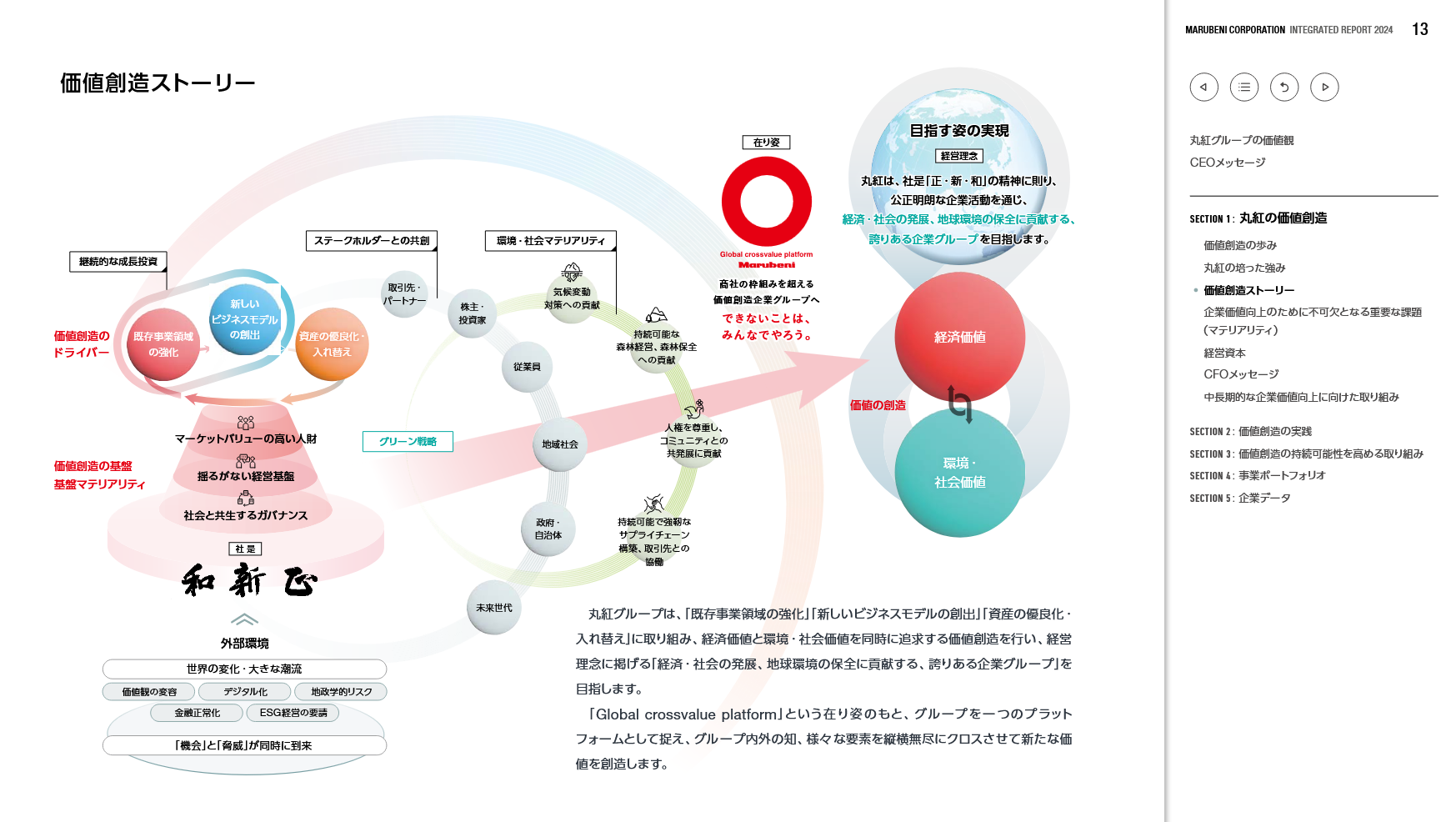

最後に丸紅の統合報告書を見てみる。統合報告書は、日本ペイントと同様にPDF版の特性を活用して、画面右側にナビゲーションメニューを配置し、読みたい箇所に素早く移動できる工夫がなされている。レイアウトも読みやすく、素晴らしい仕上がりであると素直に感じた。ただデンソーの統合報告書とは対極的で、ややビジュアルな表現に頼りすぎているようにも感じられた。

下図は、丸紅の価値創造ストーリーを説明するページである。企業価値向上のためのマテリアリティの概要とも、ステークホルダーとの共創や目指す姿の実現などコンパクトにまとめられている点は良い。日本ペイントほどではないが、関連ページについては右側のナビゲーションメニューから素早くジャンプすることができることも、高く評価できる。グラフィックのみに頼ることなく、しっかりとテキスト情報として埋め込まれている点も良い。

丸紅『統合報告書2024』p. 13.

これら3社の統合報告書は、総合グランプリを取っただけあって、いずれも素晴らしい内容となっている。次回以降、AIとの対話を通じながら、3社の報告書についてさまざまな分析を試みたい。

参考文献

Lev, B. & Gu, F. (2016) The End of Accounting and The Path Forward for Investors and Managers, John Wiley & Sons. (伊藤邦雄監訳. 2018. 『会計の再生』中央経済社)

坂上学(2023)「サステナビリティ情報とデータサイエンス」北川哲雄編著『サステナビリティ情報開示ハンドブック』日本経済新聞出版、第2章所収、p. 24-51.