導入事例ラップサービスで「お客さまの伴走者」に

IFAの地位向上も目指す

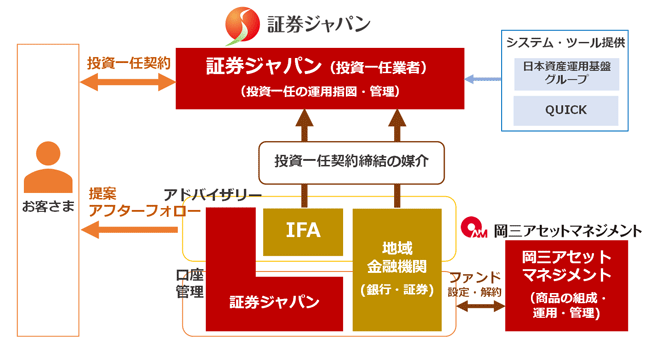

証券ジャパン

綿川昌明氏

- この事例の製品

- 投資一任フロントソリューション

証券ジャパンは2022年2月、ゴールベースアプローチ(GBA)型の新しいラップサービスの導入を決めました。同社は対面営業とネット取引、提携する地域金融機関・証券会社、IFA(金融商品仲介業者)・保険代理店など4つの販売チャネルを展開しており、GBA型ラップサービスは特にIFAの付加価値向上に大きな期待を寄せています。プラットフォームを提供するのは日本資産運用基盤グループ(JAMP)とQUICKの協業チーム(以下、JAMP-QUICK)。証券ジャパンの綿川昌明取締役社長にGBA型ラップサービス導入のねらいと今後の展望などを聞きました。

導入の効果とポイント

- アドバイザーへの支援ツール、フロントソリューションの充実

- 提携する地域金融機関・証券会社の付加価値向上に

- GBA型を長期的資産形成の中心となるサービスに

Q.証券ジャパンがGBA型ラップサービスを導入した経緯を教えてください。

幅広い販売チャネルをもつ当社は、さまざまなお客さまの声、つまりニーズをお聞きすることができます。ここ数年で特に感じるのは、インターネットの普及でお客さまとの情報格差がなくなってきたことです。何よりもお客さまの金融リテラシーが格段に高くなり、投資信託をはじめとした運用商品に対するコスト意識も敏感になっています。

金融庁のサイトを見ると、リスク性金融商品を購入した後、メインで利用している金融機関からフォローアップをうけたことがあるかの質問に全世代で「受けたことがない」との回答が半数を占めています。また「受けたことがある」と回答した方の約90%が「フォローアップが有益である」と回答していることから、お客さまはアドバイスを求めていることが伺えます。

さらにフォローアップが有益と回答した中で、「非常に有益であり、対価を支払うに値するサービスと感じる」との回答が3割であったことを勘案すると、どのようなフォローアップサービスをするかが今後のビジネスの主軸になるのではないかと思います。

これらを総合的に考えると、当社を含めた証券会社の従来のビジネスモデルでは通用しないのは明らかです。そこで「お客さまが求めているサービスは何か」を徹底的に突き詰め、それを実現するスキームを探しました。その結果、見出したのが今回のGBAによるラップサービスだったわけです。

多くの日本人はこれまで、「セカンドライフをどうするか」「マイホーム購入は?」「 子どもの教育資金は?」などを念頭に、銀行預金で資産をつくってきました。資産形成から、わたしたちがお手伝いするとしたら、お客さまと一緒にゴールを設定することから始めなければ意味はないのです。

Q.さまざまなGBAプラットフォームが存在するなかで、JAMP-QUICKの提案を採用した理由は?

わたしたちが提供するのは、ラップという投資サービスだけでなく、1人ひとりのお客さまと長いお付き合いを構築していく“信頼のリレーションサービス”です。お客さまと共有するゴールを実現するためには、長く投資を続けていただくための仕組み(スキーム)が不可欠です。そのスキームにおいて、JAMP-QUICKの提案には2つの大きな特長がありました。

ひとつは、わかりやすい手数料(フィー)体系であることです。実際の運用商品はファンドラップなのですが、投資一任報酬が投信の信託報酬に内包されています。お客さまにとっては、一般の投信と同じ手数料体系です。

ラップサービスは従来、運用コストが相対的に高いという指摘をされてきました。対面営業がネット取引に比べて高くなるのは仕方ない部分があります。ただし、「わかりにくい」のは問題です。その点、JAMP-QUICKのスキームは成功報酬なども無く、シンプルでわかりやすくなっています。

もうひとつは、資産運用アドバイザーのレベル向上に資するということです。いちアドバイザーが「お客さまの“人生の伴走者”として長期の資産形成をサポートします」といっても、実際は簡単ではありません。JAMP-QUICKのスキームは、お客さまとのコミュニケーション管理を含めたアドバイザーへの支援ツール、フロントソリューションも提供しています。このフロントソリューションは、お客さまと提案する資産運用アドバイザーの両方に理解しやすいツールになっています。これは大きなポイントでした。

Q.GBA型ラップサービスの拡大に向けて、今後の展開を教えてください。

当社は現在約40社のIFA業者と証券仲介契約を結ばせていただいておりますが、株価が調整局面を迎えるようなことがあっても、IFAなどの資産運用アドバイザーはお客さまとのお付き合いを止めるわけにはいきません。たとえば、お客さまが事業や資産をお子さまに承継したときに、担当するIFAも自分の子どもであるIFAにお客さまを引き継ぐ。本サービスの提供を通じて、そんな長い信頼関係構築の支援、ひいてはIFAをはじめとした資産運用アドバイザーの地位向上を目指してまいります。

今後の展開としては、GBA型ラップサービスがお客さまからより多くの支持をいただけるかどうかは、投資スタート後のサービスにかかっているといっても過言ではありません。単なる運用報告にとどまらない、適時適切な連絡とアドバイスという“真のアフターサービス”が求められます。そういった意味では、近年増加している保険代理店系のIFAとは非常に親和性が高いサービスだと考えています。当社としても、まずお客さまへのアドバイス能力を拡充させたいですね。

更に、お客さまとの長期的なリレーションという面では、今般のスキームは地域金融機関にも適しているのではないかと思っています。元来、地域金融機関の方々は、資産形成や融資などお客さまと深く密着してきました。ただし、ゴールに対するアドバイスではなく、ライフイベントに対するアドバイスであったように思います。また投資信託の販売においても、マーケット分析やアセットクラスの選択など、不確実性の高い商品のアフターフォローは主戦場ではないように感じます。今般のスキームはマーケットや購入商品ベースのアドバイスではなく、お客さまのゴールに対するアドバイスであるという点でも地域金融機関に適しているのではないかと思っています。今後は、IFAや地域証券のみならず地域金融機関へのプラットフォームの提供を推進していく予定です。

- 製品の詳細を見る

- 投資一任フロントソリューション

その他導入事例

皆さまのニーズに合わせたソリューションをご提案します。

まずはお問い合わせください。